Advertisement

- HCAヘルスケアは大躍進の後も買いなのか、それとも良いニュースはすでに価格に反映されているのか。一緒に詳しく見てみよう。

- HCA株は過去1カ月で9.1%、年初来では58.9%上昇し、市場の浮き沈みを乗り越えてきた投資家に報いている。

- 大規模な病院ネットワークや政策転換をめぐる業界の楽観論が投資家の関心を再燃させたためだ。医療費助成と病院拡大に関する議論が過熱する中、HCAはこうした広範な変化から恩恵を受けるのに適した企業として頻繁に取り上げられている。

- 当社のバリュエーション・モデルによると、HCAの割安度は6段階中5である。これは、当社がどのように価値を測定しているのか、また、数字だけでなく、より賢明なアプローチがあるのかについて、より深く考察するきっかけとなる。

HCAヘルスケアは昨年、36.8%のリターンを達成した。ヘルスケア業界の他の企業との比較を見てみよう。

アプローチ1: HCA Healthcareの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって、企業の本質的価値を推定します。このアプローチは、設定された割引率とキャッシュフロー予測を用いて、将来の収益が現在どの程度の価値があるかを判断するのに役立ちます。

HCAヘルスケアの現在のフリーキャッシュフローは約77億ドルです。アナリストは2029年までのキャッシュフロー予測を提示しており、その年までにフリーキャッシュフローは約82億ドルに増加すると予測しています。シンプリー・ウォール・ストリートは、この数字をさらに先まで外挿し、10年後の見通しもこの上昇トレンドを継続し、着実な事業成長を反映している。

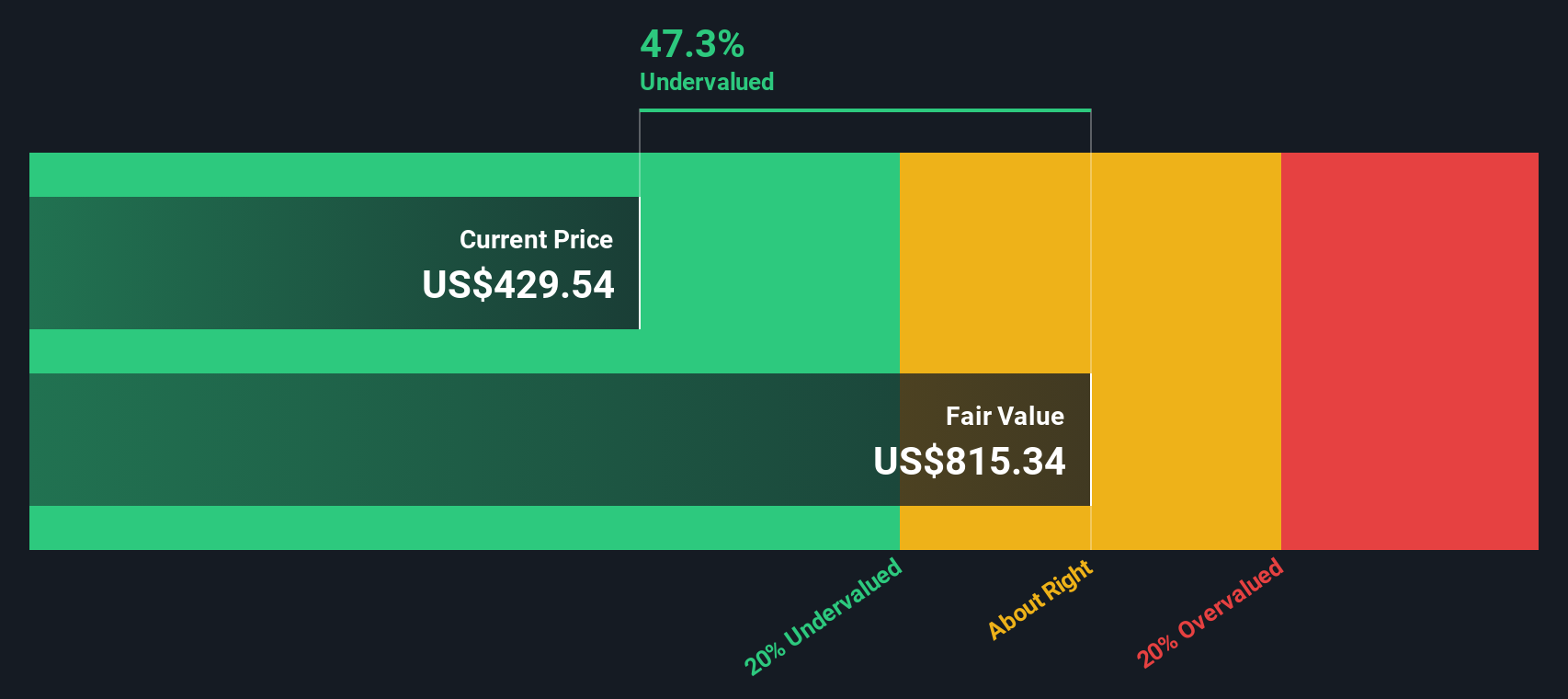

DCFモデルによると、HCAヘルスケアの公正価値は1株当たり906.83ドルと推定される。DCFによれば、本源的割引率47.8%で取引されていることから、HCAは予測される将来キャッシュフローに比べて著しく過小評価されていると分析される。

本源的価値と市場価値の間のこの大きな差は、信頼できる複数年のFCF予測によって補強され、病院ネットワークの継続的な勢いを信じる投資家にとって大きな上昇を示唆している。

結果アンダーバリュー

当社の割引キャッシュフロー(DCF)分析によると、HCAヘルスケアは47.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく843以上の割安株を発見してください。

HCAヘルスケアの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

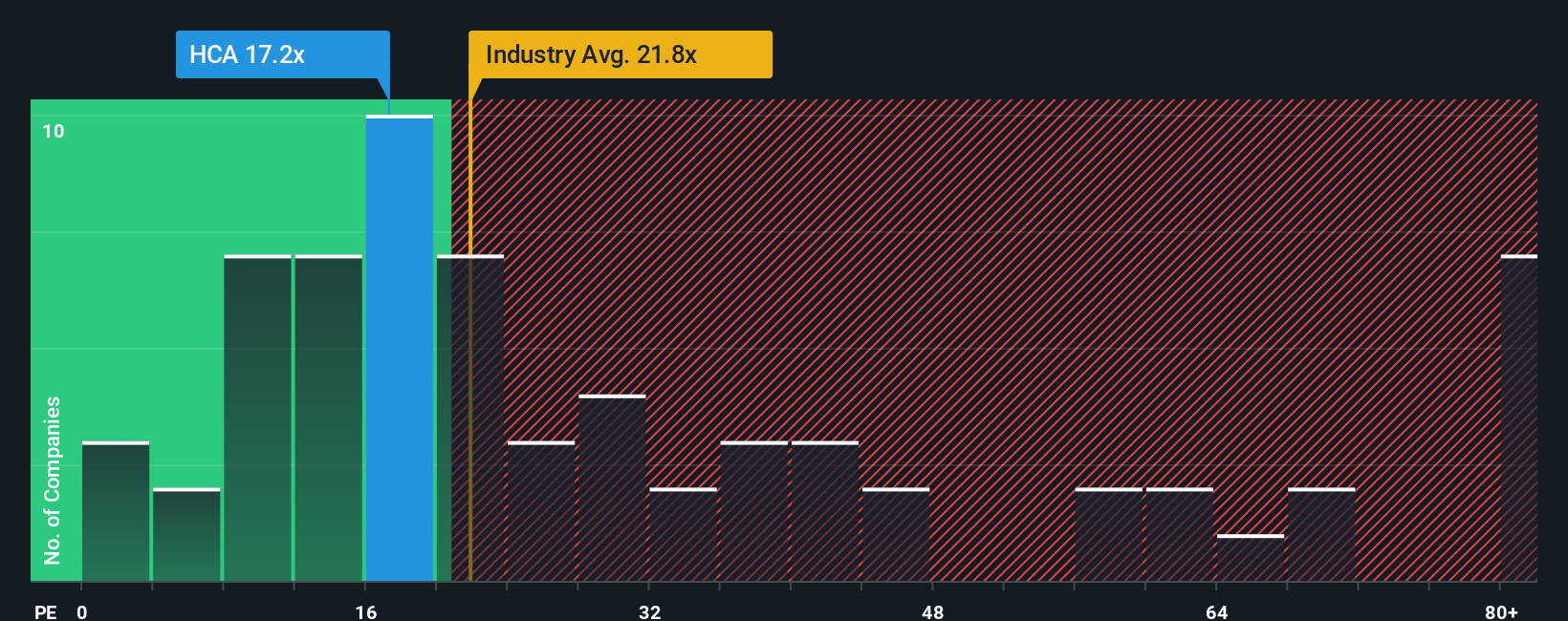

アプローチ2: HCA Healthcareの価格対収益

株価収益率(PE)は、企業の株価と最終利益を結びつけ、投資家が1ドルの利益に対していくら支払っているかを一目で把握できるため、収益性の高い企業を評価するためのツールとして広く評価されています。特に、HCAヘルスケアのように安定した収益を上げている企業にとっては、このような比較は有意義である。

まったく同じ企業は2つと存在しないため、文脈が重要であることを忘れてはならない。高い成長が見込まれ、リスクが低ければ高いPEレシオが正当化され、逆に成長が鈍化したりリスクが高まればPEレシオは引き下げられる傾向がある。ヘルスケアの場合、これらの倍率は、政策の変更、競争上の優位性、または長期的な成長ポテンシャルに基づいて変動する可能性があります。

現在、HCAヘルスケアのPEレシオは17.02倍。比較のために、より広いヘルスケア業界の平均は21.46倍で、HCAの直接の同業他社は19.71倍程度で取引されている。表面的には、HCAは同業他社よりも割安に見える。

シンプリー・ウォールセント独自の「フェア・レシオ」は、業界や同業他社の状況だけでなく、HCA固有の成長可能性、利益率、時価総額、リスク要因も加味して分析を精緻化する。HCAは現在29.11倍に設定されている。この数値はHCAの現在の倍率を大きく上回っている。フェア・レシオは、単純な業界や同業他社との比較よりも、より強力で全体的な基準として機能する。

HCAのPEレシオ17.02倍はフェア・レシオ29.11倍を大幅に下回っていることから、バリュエーションは、収益力と企業固有の見通しに基づき、株価が著しく割安であることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1406社をご覧ください。

意思決定をアップグレード:HCAヘルスケアの物語を選ぼう

先に、単にモデルやマルチプルに頼るよりも、企業価値を理解するスマートな方法があると述べた。このアプローチには「ナラティブ」が含まれる。ナラティブとは、HCAヘルスケアの方向性についてのあなた独自のストーリーであり、将来の収益、利益率、業界動向、主要リスクについてのあなたの見解を組み合わせて、あなた独自の公正価値の見積もりを作成します。ナラティブは、新しい技術投資や規制の変更など、現場で起きていることと、あなたの財務予測、そして売買の指針となる実用的な公正価値との点と点を結びつけます。

シンプリー・ウォールセントのコミュニティ・プラットフォームを使えば、誰でも簡単にナラティブを作成・更新することができます。視点を開発したり調整したりするのに専門家である必要はありません。静的な分析とは異なり、ナラティブはニュース速報や業績の更新に反応します。つまり、状況の変化に応じて投資戦略を進化させることができるのだ。例えば、一部の投資家はHCAヘルスケアに強気のシナリオを持ち、利益率の改善と着実な収益成長の予測に基づき、449.00ドルという高いフェアバリューを予想している。また、規制や政策上のリスクから、フェアバリューを333ドルと低く見積もる慎重な見方もある。

あなたのNarrativeの公正価値とHCAの現在価格を比較することで、自信と明瞭さを持ってより良い売買の決断を下すことができる。

HCAヘルスケアには、まだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HCA Healthcare が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:HCA

Advertisement