バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、そのことを強調していない。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、サージェリー・パートナーズ社(NASDAQ:SGRY)が負債を抱えていることだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ問題になるのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 このようなケースはそれほど多くはないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

Surgery Partnersの負債は?

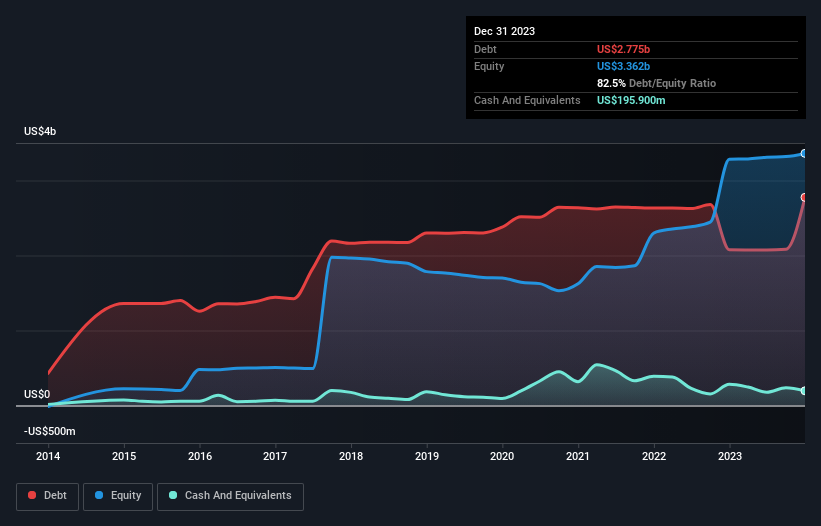

過去の数字は下の図をクリックしてご覧いただけますが、2023年12月現在、Surgery Partnersの負債は27.8億米ドルで、1年間で20.8億米ドル増加しています。 一方、1億9590万米ドルの現金があり、純負債は約25億8000万米ドルである。

Surgery Partnersのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、Surgery Partnersには12ヶ月以内に返済期限が到来する5億2,300万米ドルの負債と、それ以降に返済期限が到来する29億9,900万米ドルの負債があることがわかる。 一方、1億9,590万米ドルの現金と4億6,280万米ドル相当の1年以内に支払期限の到来する債権がある。 つまり、負債は現金と短期債権の合計より28億6,000万米ドル多い。

この赤字は時価総額37億9,000万米ドルに比してかなり大きいため、株主はサージェリー・パートナーズの負債の使い方を注視する必要があることを示唆している。 貸し手がバランスシートの補強を要求すれば、株主は深刻な希薄化に直面する可能性が高い。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

外科パートナーズのEBITDAに対する有利子負債比率(4.8)は、同社がある程度の負債を使用していることを示唆しているが、その金利カバーは2.2と非常に弱く、高レバレッジを示唆している。 そのため、株主は最近、支払利息が事業に大きな影響を与えていることを認識すべきである。 ややポジティブな点としては、外科パートナーズは昨年、EBITを13%増加させ、負債管理能力をさらに高めている。 負債レベルを分析する場合、バランスシートは明らかにスタート地点である。 しかし、外科パートナーズが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深い。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローがEBITに占める割合を見ることである。 直近の3年間を見ると、外科パートナーズのフリー・キャッシュフローはEBITの23%で、これは予想より弱い。 このキャッシュ・コンバージョンの弱さは、負債の処理を難しくする。

当社の見解

率直に言って、外科パートナーズのEBITDAに対する純負債と、EBITで支払利息をカバーしてきた実績の両方が、その負債レベルをむしろ不快にしている。 しかし良い面もあり、EBIT成長率は良い兆候であり、我々を楽観的にさせる。 また、Surgery Partnersがヘルスケア業界に属することも注目に値する。 上記の要素を総合的に考えると、サージェリー・パートナーズの負債は少々リスキーであるように思われる。 それは必ずしも悪いことではないが、一般的にはレバレッジが低い方が安心できる。 負債レベルを分析する場合、バランスシートは明らかに始めるべき場所である。 しかし、投資リスクのすべてがバランスシートにあるわけではありません。 そのため、 私たちがSurgery Partnersで発見した 2つの警告サインに 注意する必要がある。

負債を負うことなく利益を成長させる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

If you're looking to trade Surgery Partners, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Surgery Partners が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.