Advertisement

- インテュイティブ・サージカル社の高騰株にはまだ価値を提供する余地があるのか、それともすでに完璧な値付けがされているのか、疑問に思ったことはないだろうか。結論に飛びつく前に、何が本当の原動力なのかを整理してみよう。

- 急騰後、インテュイティブ・サージカルの株価は過去1カ月で29.6%上昇し、現在5年間で131.2%という驚異的な上昇を見せている。これは、投資家がすでに十分な成長を織り込んでいることを示唆しているが、その過程で新たなリスクが浮上した可能性もある。

- 最近のヘッドラインは、同社の新たな国際市場への進出と、病院におけるロボット支援手術の加速に焦点を当て、投資家を興奮させている。その一方で、業界は競争の激化や規制環境の変化で活況を呈しており、楽観論と警戒感が混在している。

- インテュイティブ・サージカルは現在、当社の割安度チェックで6点満点中0点となっているが、さまざまな評価方法でその意味を紐解いてみよう。この記事の最後にある新鮮な視点をご覧になってから、ご判断いただきたい。

Intuitive Surgicalは、当社の評価チェックでわずか0/6点。その他の赤信号は、評価の内訳をご覧ください。

アプローチ1:Intuitive Surgical 割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来キャッシュフローを推定し、それを現在の価値に割り戻すことで機能する。この方法は、キャッシュフロー予測を主要なインプットとして、株式の理論的な「本源的価値」を提供する。

Intuitive Surgicalの場合、直近のフリーキャッシュフローは19億ドルと報告されている。アナリストは、これらのキャッシュフローが今後数年間で急速に成長すると予想しており、2026年に36.6億ドル、2027年に43.3億ドル、2029年には53.1億ドルに達すると予測している。アナリストの予測は通常5年間だけであるため、Simply Wall Stは独自の成長前提でこれらの予測を2035年まで延長している。このアプローチにより、投資家は価値創造の可能性をより詳細に見ることができる。

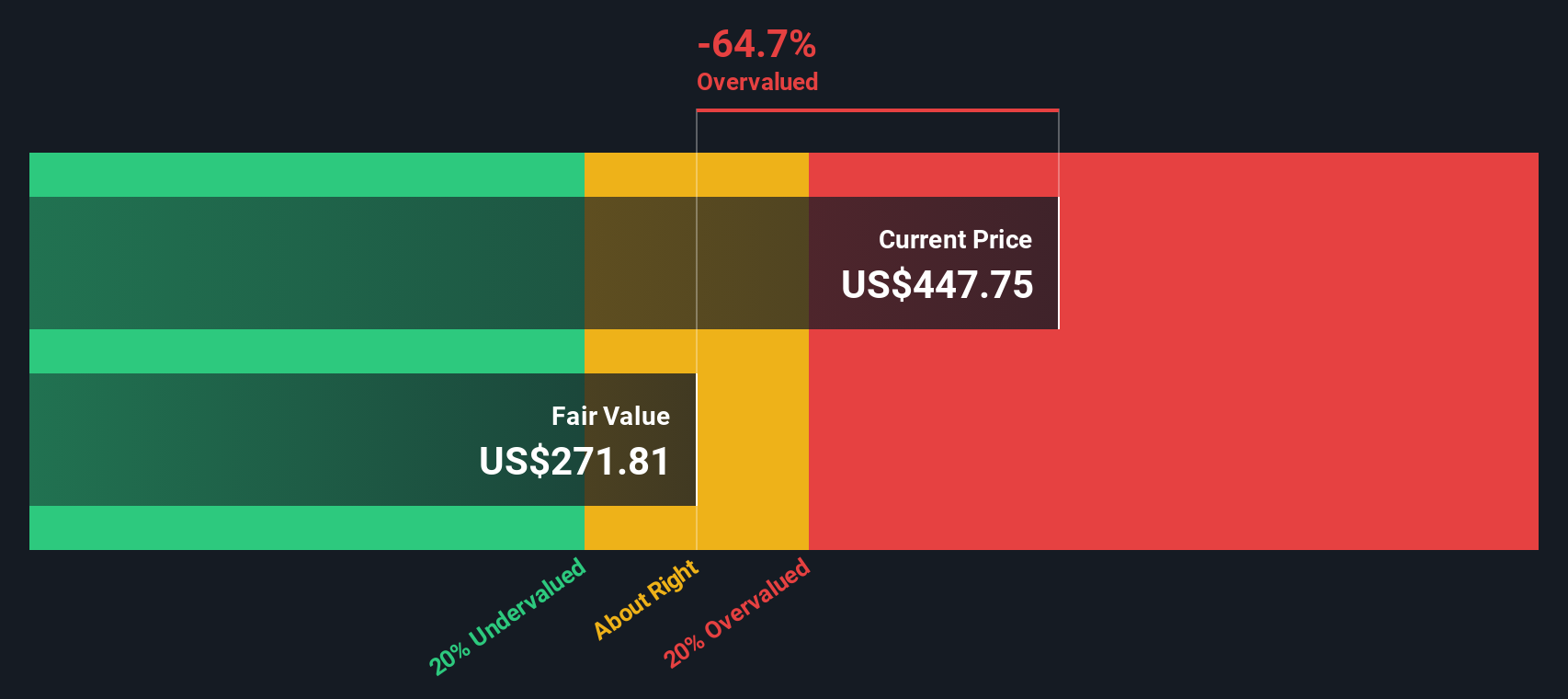

この2段階のフリー・キャッシュフロー対株式モデルに基づくと、1株当たりの本源的価値は328.65ドルと推定される。現在の株価と比較すると、このモデルは、株価が算出された公正価値に対して72.1%のプレミアムで取引されていることを意味する。これは、Intuitive Surgicalがその高い成長見通しにもかかわらず、純粋なキャッシュフローベースで著しく過大評価されている可能性があることを示唆している。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、Intuitive Surgicalは72.1%割高である可能性がある。割安株882銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

このIntuitive Surgicalの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:Intuitive Surgicalの価格対収益(PE)

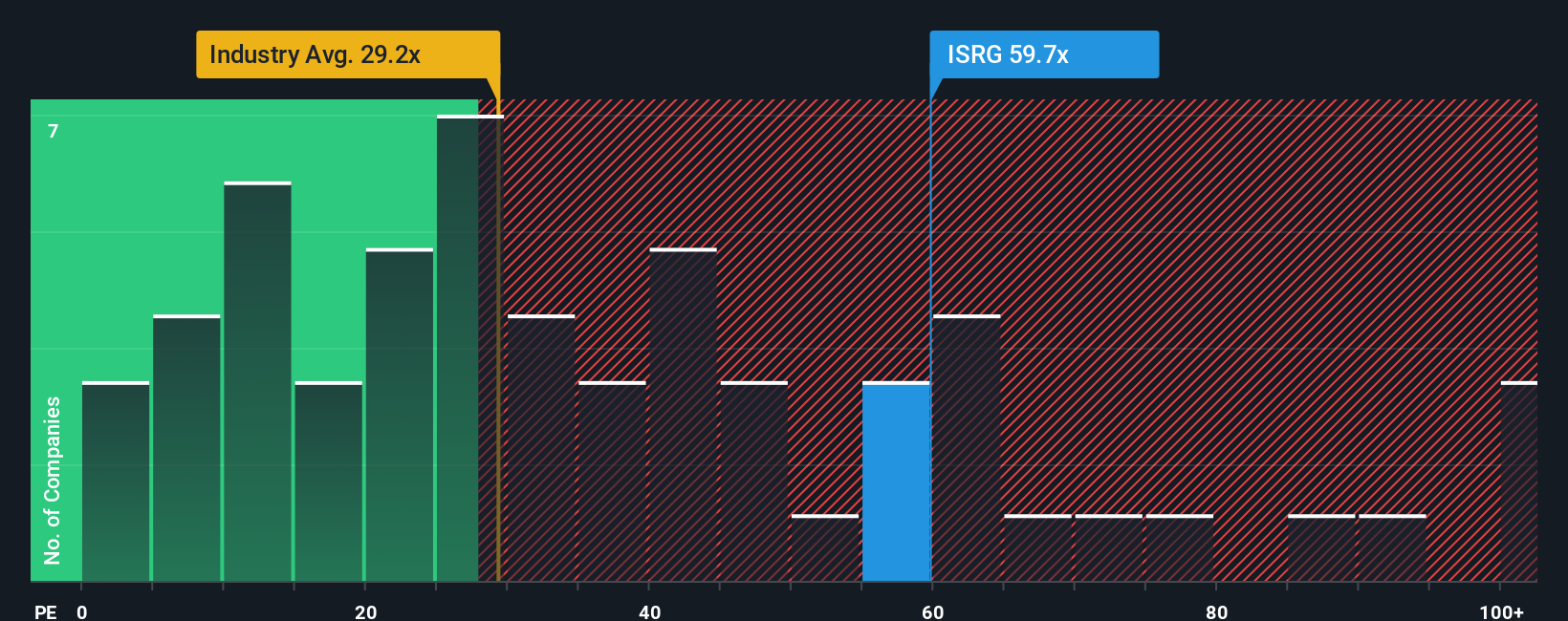

株価収益率 (PE) は、Intuitive Surgical のような収益性の高い企業を評価する際に広く使用される指標です。企業にとって適切なPEレシオは、利益の成長速度だけでなく、将来の収益がより広い市場やその業界と比べてどの程度リスクがあるか、または安定しているかによって決まる。

インテュイティブ・サージカルは現在、73倍という高水準のPEで取引されているが、これは医療機器業界の平均である27.3倍をはるかに上回り、同業他社の平均である36.7倍も大きく上回っている。PEが割高であることは、力強い成長と市場でのリーダーシップによって正当化されうるが、どの程度が割高なのかを検討することは重要である。

Simply Wall Stは、同業他社との比較だけでなく、"Fair Ratio "を算出している。この独自のPE倍率は、業界や企業規模だけでなく、将来の利益成長、利益率、既知の事業リスクも考慮し、各企業に合わせて調整されます。Intuitive Surgicalのフェア・レシオは現在39.9倍で、実際のPEをかなり下回っている。

株価のPE 73倍はフェア・レシオを大幅に上回っているため、このアプローチは、Intuitive Surgicalの株価がそのファンダメンタルズとリスク・プロファイルが正当化する価格よりかなり高いことを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

意思決定をアップグレード:Intuitive Surgicalの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたのストーリーと展望を、公正価値、将来の収益、利益、マージンなどの前提条件と組み合わせて1つにまとめたものです。ナラティブは、企業のユニークなストーリーを具体的な財務予測とリンクさせ、あなた自身の公正価値と投資テーゼを導き出すことを可能にします。

Simply Wall Stのコミュニティ・ページ(何百万人もの投資家が利用)では、あなたの見通しを会社の数字に直接マッピングできるようにすることで、ナラティブはこの分析を簡単かつアクセスしやすくしています。ナラティブは、フェアバリューと現在の価格を視覚的に比較することで、売買のタイミングを決めるのに役立ちます。決算発表や業界ニュースなどの新しい情報が入手可能になると、予測とフェアバリューは即座に更新されるため、あなたの見方は常に新鮮なままです。

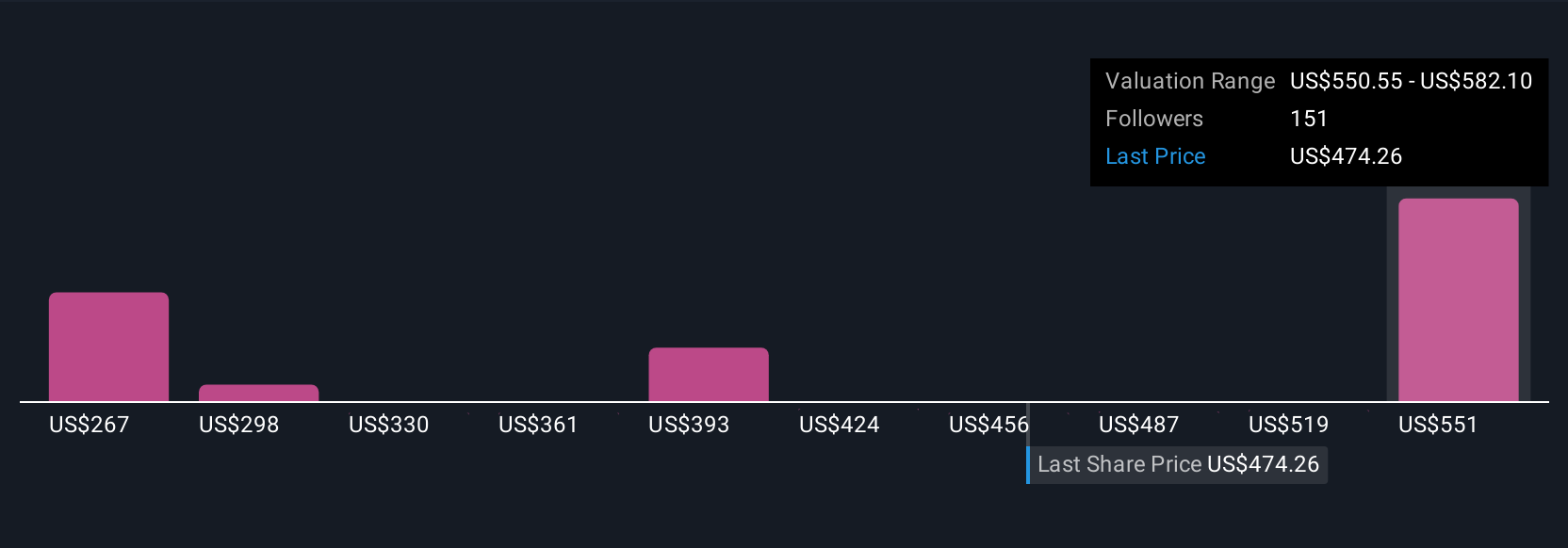

例えば、ある投資家のNarrativeは、Intuitive Surgicalが685ドルで公正に評価され、期待される力強い成長を反映していると見ている一方、別の投資家は325ドルとし、バリュエーションと競合に対する懸念を強調している。これは、Narrativeが株価の背景にある、さまざまな異なる視点をいかにスマートに捉えているかを示している。

Intuitive Surgicalについては、2つの代表的なIntuitive Surgical Narrativesのプレビューをご覧ください:

- インテュイティブ・サージカル強気ケース

一株当たりの公正価値$592.96

現在の株価は公正価値より4.6%低い

予想収益成長率:13.5

- アナリストは、世界的な普及と新しい手技が経常収益と長期的な競争優位性を支えていると見ている。製品イノベーションとデジタルツールが利用を促進している。

- 堅調な臨床結果、市場アクセスの拡大、新興市場への進出により、マージンの安定と成長が予測される。将来の収益は、2028年までに37億ドルへ上昇すると予測される。

- 主なリスクとしては、規制の遅れ、国際的な予算の制約、サードパーティ・サプライヤーとの競争の激化、成長と収益性に影響を与える可能性のある償還政策の進化などがある。

- インテュイティブ・サージカル・ベアケース

一株当たりの公正価値$400.91

現在の株価は公正価値より41.1%高い

予想収益成長率:12.0

- インテュイティブ・サージカルはロボット支援手術のパイオニアであり、現在では9,500台以上の導入実績を持つダヴィンチ・システムの高収益な定期サービスと部品から収益の83%を生み出している。

- 急成長と強力なデジタル・エコシステムにもかかわらず、株価評価は伸び悩んでいる。現在の株価は、キャッシュフローを前提とした年間リターンが1%程度と推定される。

- このシナリオでは、ISRGは強力な企業だが、魅力的なバリュー水準で取引されることがほとんどなかった歴史を考えると、今日買うには高すぎると見ている。忍耐強い投資家は、より良いエントリー・ポイントを待つことを望むかもしれないと示唆する人もいる。

インテュイティブ・サージカルにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intuitive Surgical が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ISRG

Advertisement