Advertisement

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 ヘンリー・シャイン・インク(NASDAQ:HSIC)のバランスシートには負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ危険か?

新たな資本やフリーキャッシュフローで返済することが困難になるまで、借金はビジネスを支援する。 最終的に、負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストがかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

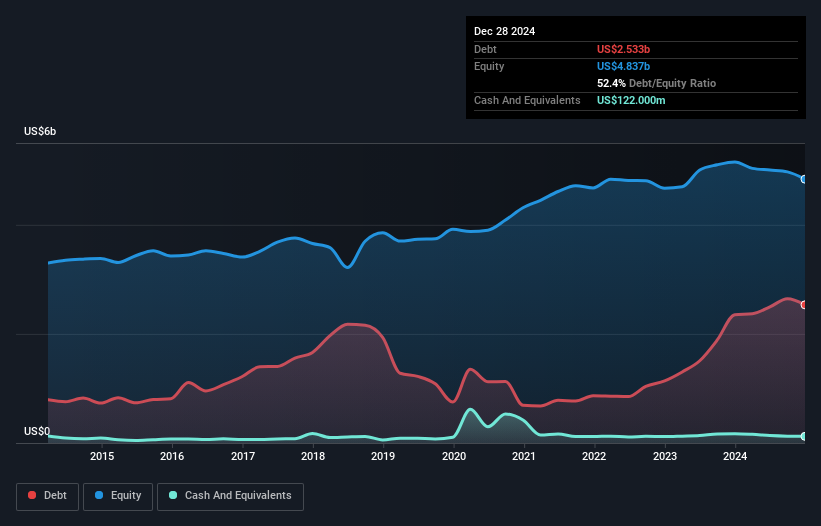

ヘンリー・シャインの負債額は?

下記の通り、2024年12月末現在、ヘンリー・シャインの負債は25億3,000万米ドルで、1年前の23億5,000万米ドルから増加している。詳細は画像をクリック。 しかし、1億2,200万米ドルの現金もあり、純負債は24億1,000万米ドルである。

ヘンリー・シャインのバランスシートの強さは?

最新の貸借対照表データを拡大すると、ヘンリー・シャインには12ヶ月以内に返済期限が到来する28億米ドルの負債と、それ以降に返済期限が到来する25億8,000万米ドルの負債があることがわかる。 これらの債務を相殺するために、1億2,200万米ドルの現金と12ヶ月以内に返済期限が到来する14億8,000万米ドルの債権がある。 つまり、負債総額は現金と短期債権の合計を37億8,000万米ドル上回っている。

ヘンリー・シャインの時価総額は86億6,000万米ドルであるため、必要であれば増資によってバランスシートを強化することができるだろう。 しかし、同社が希薄化することなく負債を管理できるかどうかは、間違いなく精査する必要があることは明らかだ。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用しています。ひとつは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったもので、もうひとつは、EBIT(利払い・税引き前利益)が支払利息を何倍カバーしているか(略してインタレスト・カバー)です。 このように、債務の絶対額と支払金利の両方を考慮する。

ヘンリー・シャインの純負債はEBITDAの2.4倍で、それほど多くないが、EBITが支払利息のわずか7.0倍であるため、利子カバー率はやや低い。 この数字に警戒する必要はないが、同社の負債コストが実質的な影響を及ぼしていることは注目に値する。 ヘンリー・シャインは昨年、EBITを2.1%伸ばした。 これは驚くべきこととは程遠いが、負債の返済に関しては良いことだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ヘンリー・シャインが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 直近の3年間で、ヘンリー・シャインはEBITの62%に相当するフリー・キャッシュ・フローを記録しており、フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これはほぼ普通である。 フリー・キャッシュ・フローが利子と税金を除いたものであることを考慮すれば、これはほぼ正常値である。

当社の見解

ヘンリー・シャインのEBITからフリー・キャッシュ・フローへの転換は、金利カバーと同様、この分析において実質的にプラスであった。 その一方で、負債総額の水準は、その負債について少し不安を抱かせる。 また、ヘンリー・シャインがヘルスケア業界に属することも注目に値する。 上記のすべての要素を考慮すると、ヘンリー・シャインは負債をうまく管理していると思われる。 しかし、注意すべき点がある。負債水準は、継続的な監視を正当化するのに十分なほど高いと思われる。 負債を分析する際、バランスシートは明らかに注目すべき分野である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 ヘンリー・シャインについて我々が発見した 2つの警告サインに 注意すべきである。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Henry Schein が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:HSIC

Advertisement