何かが起こるのを待っていたケアクラウド社(NASDAQ:CCLD)の株主は、先月27%の株価下落という打撃を受けた。 最近の下落で、株主にとっては悲惨な12ヶ月が終了し、その間65%の損失を抱えている。

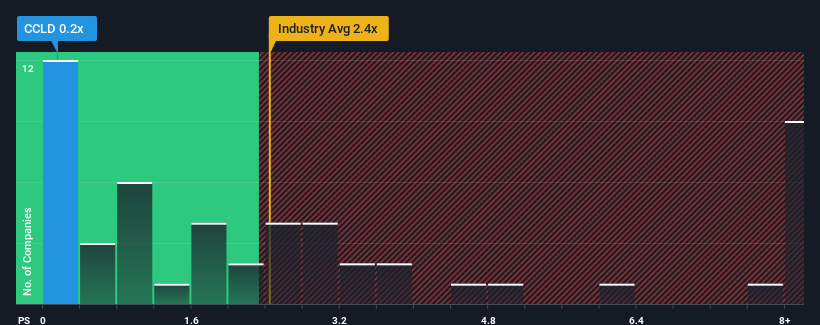

株価が大幅に下落したため、米国のヘルスケア・サービス業界で事業展開している企業の約半数が2.4倍を超える売上高株価収益率(または「P/S」)であることを考えると、P/Sレシオが0.2倍のケアクラウドは絶好の投資機会だと考えることができるだろう。 ただし、P/Sがこれほど限定的なのは何か理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

CareCloudの業績推移

CareCloudは、他のほとんどの企業がプラスの収益成長を遂げているのに対し、同社の収益は最近後退しているため、もっとうまくいく可能性がある。 P/Sレシオが低いのは、投資家がこの収益不振が改善しないと考えているからだろう。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。

アナリストの今後の予測をご覧になりたい方は、ケアクラウドの無料 レポートをご覧ください。CareCloudの収益成長は予測されていますか?

CareCloudのP/Sレシオは、非常に低い成長、あるいは収益の減少が予想される企業の典型的なもので、重要なことは、業界よりもはるかに業績が悪いということです。

まず振り返ってみると、昨年の同社の収益成長率は16%減と期待外れで、興奮するようなものではなかった。 そのため、直近の3年間は11%の増収となった。 つまり、この3年間、多少の不調はあったにせよ、同社はおおむね順調に収益を伸ばしてきたことが確認できる。

見通しに目を転じると、同社に注目している4人のアナリストの予測では、来年度は5.4%の成長が見込まれる。 一方、他の業界は13%の成長が見込まれており、こちらの方が魅力的である。

これを考慮すると、ケアクラウドのP/Sが同業他社に及ばない理由は明らかだ。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を引き下げた金額しか払いたくないようだ。

最終結論

CareCloudのP/Sは、最近の株価と同じくらい弱く見える。 売上高株価比率は、特定の業界内では価値を測る尺度としては劣ると主張されているが、強力な景況感指標となり得る。

予想通り、CareCloudのアナリスト予測を分析したところ、同社の圧倒的な収益見通しが低P/Sの主な要因であることが確認された。 現段階では、投資家は収益改善の可能性がP/Sレシオの上昇を正当化できるほど大きくないと感じている。 このような状況では、近い将来に株価が力強く上昇するとは考えにくい。

その他のリスクについてはどうだろう?どの企業にもありますが、私たちは CareCloudについて知って おくべき 4つの警告サインを 発見しました。

これらのリスクによってCareCloudに対する意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CareCloud が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.