ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、タイソン・フーズ・インク(NYSE:TSN)も負債を活用している。 しかし、本当の問題は、この負債が同社をリスキーにしているかどうかである。

なぜ負債がリスクをもたらすのか?

借入金は、新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、ビジネスを支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

タイソンフーズの負債とは?

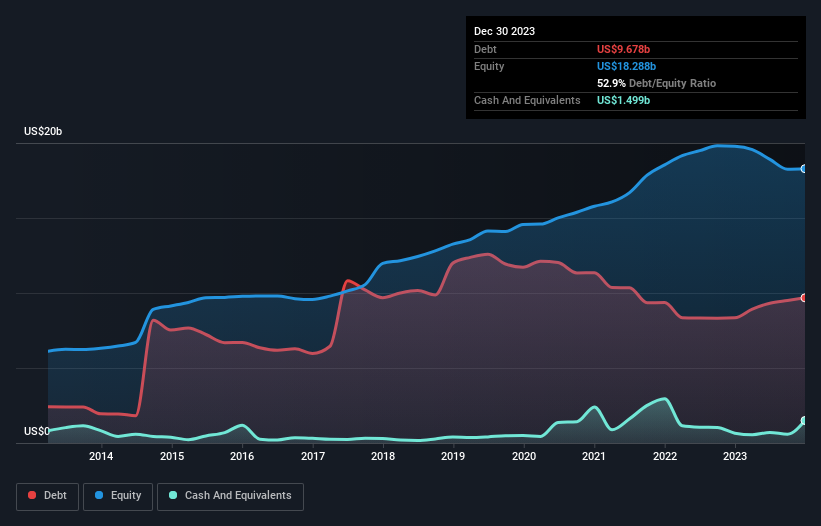

下のグラフをクリックすると過去の数字を見ることができるが、2023年12月現在、タイソン・フーズの負債は96億8,000万米ドルで、1年間で83億5,000万米ドル増加している。 一方、現金は15億米ドルあり、純負債は約81億8,000万米ドルである。

タイソン・フーズのバランスシートの強さは?

最新の貸借対照表から、タイソン・フーズには1年以内に返済期限が到来する61億7,000万米ドルの負債と、それ以降に返済期限が到来する123億米ドルの負債があることがわかる。 これを相殺するものとして、同社には15億米ドルの現金と12ヶ月以内に支払期限の到来する22億6,000万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を147億米ドル上回っている。

この赤字は、193億米ドルという非常に大きな時価総額に比してかなり大きいため、株主はタイソン・フーズの負債の使い方を注視する必要があることを示唆している。 このことは、同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定している。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

タイソン・フーズのEBITDA純有利子負債倍率3.9倍は心配ないが、インタレスト・カバー2.0倍という超低金利は高レバレッジの兆候と考えられる。 タイソンフーズは多額の減価償却費を計上しているようで、EBITDAは間違いなく収益の寛大な尺度であるため、負債の負担は見た目よりも重いのかもしれない。 そのため、株主は最近、支払利息が事業に大きな影響を与えていることを認識すべきだろう。 さらに悪いことに、タイソン・フーズのEBITは昨年1年間で81%減少している。 収益がこのような軌跡をたどるのであれば、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しいだろう。 負債残高を分析する場合、バランスシートがその出発点になるのは明らかだ。 しかし、タイソン・フーズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、タイソン・フーズのフリー・キャッシュ・フローはEBITの33%に過ぎず、予想より少ない。 負債の返済を考えると、これはあまり良くない。

当社の見解

率直に言って、タイソン・フーズの金利カバー率とEBITの(成長しない)実績の両方が、その負債水準にむしろ不快感を抱かせる。 とはいえ、EBITをフリー・キャッシュフローに転換する能力はそれほど心配するものではない。 我々は、タイソン・フーズはバランスシートの健全性の結果、本当にかなりリスキーであると考えていることを明確にしている。 このため、当社はタイソンフーズについてかなり慎重であり、株主はその流動性を注視すべきだと考える。 バランスシートは、負債を分析する際に注目すべき分野であることは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 タイソン・フーズについて我々が発見した 2つの警告サイン に注意する必要がある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tyson Foods が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.