一部の株主を悩ませているのは、エディブル・ガーデンAG社(NASDAQ:EDBL)の株価が先月66%も下落したことだ。 最近の下落は、株主にとって悲惨な12ヶ月を締めくくるもので、その間95%の損失を抱えている。

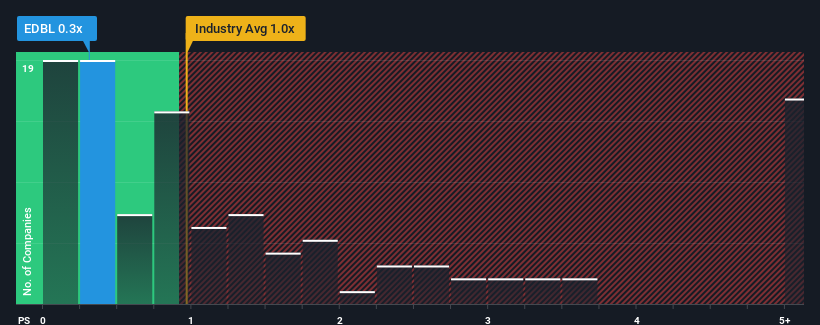

米国食品業界の半数近くがPER(株価純資産倍率)1倍を超える中、エディブル・ガーデンはPER0.3倍と、魅力的な銘柄である。 ただし、P/Sが限定的なのは何か理由があるかもしれないので、額面通りに受け取るのは賢明ではない。

エディブル・ガーデンの業績推移

エディブル・ガーデンにとって、最近の収益は他社を上回るペースで上昇しており、有利な状況となっている。 P/Sレシオが低いのは、投資家がこの好調な収益実績が今後あまり印象的でなくなるかもしれないと考えている可能性がある。 同社が好きなら、そうでないことを望み、人気がないうちに株を拾える可能性がある。

アナリストの今後の予測をご覧になりたい方は、エディブルガーデンの無料 レポートをご覧ください。収益予測は低いP/Sレシオと一致するか?

P/Sレシオを正当化するためには、エディブル・ガーデンは業界を引き離す伸び悩みを見せる必要がある。

まず振り返ってみると、同社は昨年31%という目覚ましい増収を達成している。 直近の業績が好調だったということは、過去3年間でも合計51%の増収を達成できたことを意味する。 したがって、最近の収益成長は同社にとって見事なものであったと言える。

今後の見通しに目を向けると、同社に注目している唯一のアナリストの予想では、来年は16%の成長が見込まれる。 業界の予想が2.1%にとどまる中、同社はより強い収益が期待できる。

これを考えると、エディブル・ガーデンのP/Sが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できるとはまったく考えていないようだ。

最終見解

エディブル・ガーデンの株価は最近低迷しており、P/Sは他の食品会社を下回っている。 特定の業界では、株価売上高比率は価値を測る尺度としては劣ると論じられているが、強力な景況感指標となり得る。

エディブル・ガーデンのアナリスト予測は、その優れた収益見通しが、我々が予測したほどP/Sに寄与していないことを明らかにした。 このような力強い成長見通しを見ると、潜在的なリスクがP/Sレシオを大きく圧迫しているとしか考えられない。 同社の高成長見通しにより株価が急落する可能性は低いと思われるが、市場は若干のためらいを抱いているようだ。

とはいえ、エディブル・ガーデンは当社の投資分析で6つの警告サインを示しており、そのうち5つは重大であることに留意されたい。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Edible Garden が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.