先週、ウィリアムズ・カンパニーズ(NYSE:WMB)の四半期決算が発表された。初期の反応は芳しくなく、株価は先週3.0%安の57.06米ドルとなった。 結果は全体的に立派なもので、法定利益は1株当たり0.56米ドルと、アナリストの予想とほぼ一致した。売上高は30億米ドルで、アナリスト予想を3.6%上回った。 これは投資家にとって重要な時期である。というのも、投資家は報告書で企業の業績を追跡し、専門家が来年についてどのような予想をしているかを見て、事業に対する予想に変更があったかどうかを確認できるからである。 このことを念頭に、アナリストが来年に何を期待しているのか、最新の法定予測を集めてみた。

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

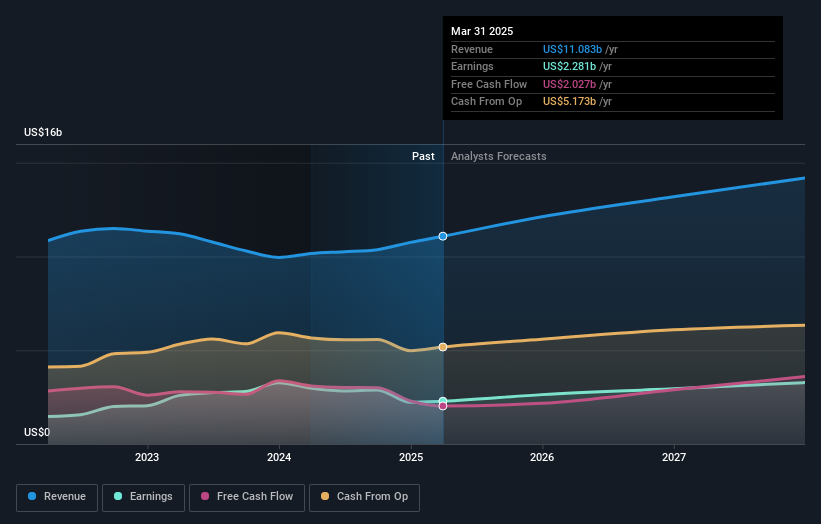

最新の決算を受けて、ウィリアムズ・カンパニーズのアナリスト10名は現在、2025年の収益を121億米ドルと予想している。これは、過去12ヶ月と比較して9.4%の収益改善となる。 一株当たり利益は12%増の2.10米ドルになると予想されている。 今回の決算報告以前、アナリストは2025年の売上高を119億米ドル、一株当たり利益(EPS)を2.09米ドルと予想していた。 そのため、アナリストは収益予測を少し引き上げたものの、最新の決算を受けてセンチメントに大きな変化はないようだ。

収益予想が上昇しても、コンセンサス目標株価60.12米ドルに変更はなく、アナリストが価値創造の原動力として収益を重視していることを示唆している。 また、アナリストの予想レンジを見て、異常値の意見が平均値とどの程度異なるかを評価することも有益であろう。 ウイリアムズ・カンパニーズについては、最も強気なアナリストが1株当たり74.00米ドル、最も弱気なアナリストが41.76米ドルと、様々な見方がある。 お分かりのように、アナリストは株価の将来について全員一致というわけではないが、予想レンジはまだそれなりに狭く、結果が全く予測できないわけではないことを示唆している可能性がある。

これらの予測は興味深いものだが、ウィリアムズ・カンパニーの過去の業績や同業他社との比較において、予測をより大まかに描くことは有益である。2025年末までの年率13%という予想売上高成長率は、過去5年間の実績成長率(年率5.9%)を顕著に上回っている。 対照的に、当社のデータによれば、同業他社(アナリストカバレッジ)の売上成長率は年率3.7%である。 予想される収益の加速を考慮すると、ウィリアムズ・カンパニーズの成長が同業界をはるかに上回ることは明らかである。

結論

最も明白な結論は、アナリストの業績予想が以前の予想と同じで安定していることから、ここ最近、事業の見通しに大きな変化はないということである。 嬉しいことに、アナリストは収益予想も上方修正し、業界全体よりも速い成長を予測している。 コンセンサス目標株価は60.12米ドルで安定しており、最新予想は目標株価に影響を与えるほどではない。

この点を考慮すると、ウィリアムズ・カンパニーズに対する結論を急ぐ必要はないだろう。長期的な収益力は、来年の利益よりもはるかに重要である。 私たちは、複数のウィリアムズ・カンパニーズ・アナリストによる2027年までの予想を持っている。

あまりパレードに水を差したくはないが、ウィリアムズ・カンパニーの注意すべき3つの警告サイン(2つはちょっと不愉快!)も見つけた。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Williams Companies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.