Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家たちは、負債(通常、倒産に関与する)が、企業のリスクを評価する際に非常に重要な要素であることを知っているようだ。 SMエナジー・カンパニー(NYSE:SM)がその事業で負債を使用していることはわかる。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、その企業は貸し手の言いなりになってしまう。 最終的に、会社が負債返済の法的義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

SMエネルギーの純負債とは?

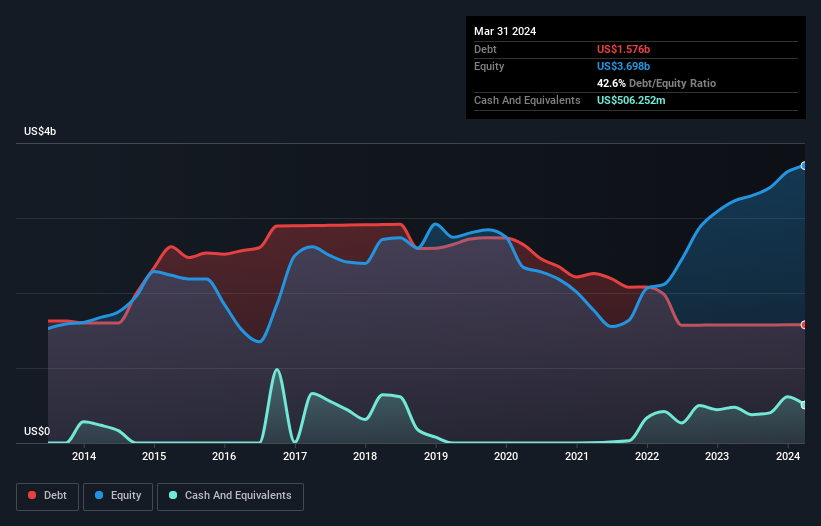

下のグラフをクリックすると詳細が見られますが、SMエナジーの2024年3月の負債額は15.8億米ドルで、前年とほぼ同じです。 しかし、5億6,030万米ドルの現金もあり、純負債は10億7,000万米ドルである。

SMエネルギーのバランスシートの健全性は?

最新のバランスシートデータによると、SMエナジーは1年以内に5億3,610万米ドルの負債を抱え、その後21億6,000万米ドルの負債を抱える。 これらの債務を相殺するために、同社は5億630万米ドルの現金と、12ヶ月以内に期限が到来する2億4,177万米ドルの債権を保有している。 つまり、負債が現金と(近い将来の)債権の合計を19億5,000万米ドル上回っている。

SMエナジーの時価総額は55億5,000万米ドルなので、必要性が生じれば、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、その負債が過剰なリスクをもたらしているという兆候には、ぜひ目を光らせておきたい。

企業の収益に対する負債を評価するために、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 このアプローチの利点は、負債の絶対額(EBITDAに対する純負債額)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れていることです。

SMエナジーの純負債はEBITDAの0.67倍に過ぎない。 また、EBITDAは支払利息のなんと12.9倍をカバーしている。 つまり、SMエナジーの超保守的な負債使途については、かなり寛容なのだ。 もし経営陣が、昨年のEBITの49%削減の二の舞を防げなければ、SMエナジーにとって負債負担の控えめさが重要になるかもしれない。 負債の返済に関して言えば、利益の減少は、砂糖入りのソーダが健康に役立つのと同じくらい役に立たない。 負債残高を分析する場合、バランスシートを見るのは当然である。 しかし、SMエナジーが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリー・キャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間で、SMエナジーはEBITの55%に相当するフリー・キャッシュ・フローを記録している。フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これは普通である。 フリー・キャッシュ・フローが利子と税金を除いたものであることを考えれば、この冷え切ったキャッシュは、同社が負債を減らしたいときに減らせることを意味する。

当社の見解

SMエナジーのEBIT成長率を見る限り、SMエナジーの経営は容易ではない。 EBITで支払利息をカバーする能力がかなり高いことは間違いない。 これらのデータを見る限り、SMエナジーの負債水準には少し慎重である。 負債には潜在的なリターンを高めるというプラス面もあるが、負債水準が株価をよりリスキーにする可能性があることを、株主は間違いなく考慮すべきだと考える。 負債を分析する際、バランスシートは明らかに注目すべき部分である。 しかし、投資リスクのすべてがバランスシートにあるわけではありません。 SMエナジーは 、 我々の投資分析で1つの警告サインを示して いることに注意してください, あなたは知っておくべき...

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SM Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:SM

Advertisement