Advertisement

- キンダー・モルガンは2025年10月15日に第3四半期決算を発表、アナリスト予想では前年同期比7%の増益、8%の増収を見込んでいた。

- LNG輸出、発電、AIなどで天然ガス需要が急増する中、業界の追い風や決算後の株価変動が歴史的なものとなる中、投資家は同社の業績に注目した。

- 今回の決算で浮き彫りになった天然ガス需要の拡大が、キンダー・モルガンの長期的な投資ケースにどのような影響を与えるかを検証する。

有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を探します。

キンダー・モルガンの投資シナリオ

キンダー・モルガンを保有する核となる信念は、LNG輸出、発電、エネルギー集約型技術による持続的な天然ガス需要の伸びが、継続的なパイプラインの稼働と安定したキャッシュフローを促進するというものである。最近発表された第3四半期の業績は、アナリストの期待通りの成長を達成し、業界の勢いを反映したものであったが、需要のカタリストに対する短期的な焦点や、キンダー・モルガンの高いレバレッジと限られた財務の柔軟性がもたらす継続的なリスクを大きく変えるものではない。

最近の会社発表の中でも、一貫して前年比増配を続けていることは、天然ガス需要が強まる中で重要な強みである株主への資本還元に対する経営陣の継続的なコミットメントを示すものであり、特に関連性が高い。しかし、キンダー・モルガンの財務状況と資本配分の優先順位が、特に大規模なインフラ整備ニーズと成長プロジェクトの競争を背景に、長期的な投資テーゼの中心であり続ける中で、このような配当増額の強調が行われている。

しかし、強力な需要シグナルにもかかわらず、投資家はキンダー・モルガンの債務負担の増大と、どのように...

キンダー・モルガンのシナリオでは、2028年までに202億ドルの収益と37億ドルの利益を見込んでいる。これは、年間8.2%の収益成長と、現在の27億ドルから10億ドルの収益増加を必要とする。

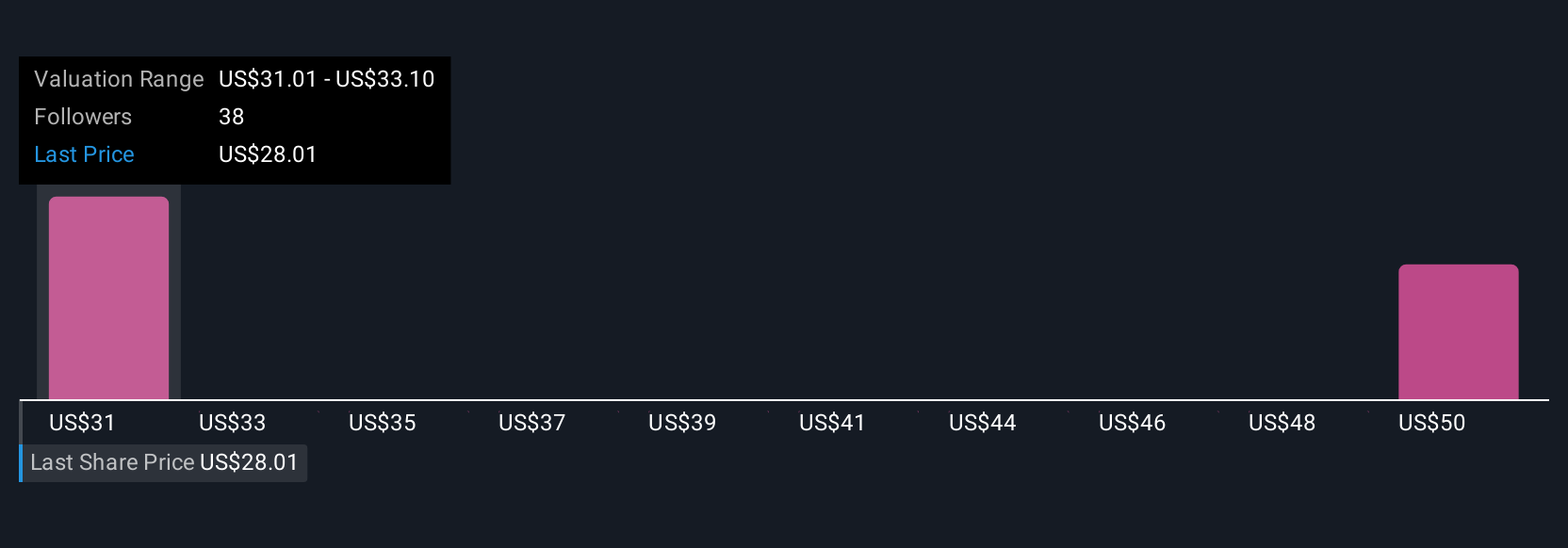

キンダー・モルガンの予測から、フェアバリューは31.06ドルとなり、現在価格より14%アップする。

他の視点を探る

シンプリー・ウォールストリート・コミュニティのメンバーは、1株当たり28.06米ドルから45.03米ドルの範囲で、キンダー・モルガンのフェアバリュー予想を4つ提示しています。高レバレッジは最も議論されているリスクの一つであり、キンダー・モルガンの見通しに対する意見がいかに大きく異なるかがわかります。

キンダー・モルガンの他の4つのフェアバリュー予想をご覧ください!

独自のキンダー・モーガンのシナリオを構築する

既存のシナリオに反対ですか?3分以内に自分だけの物語を作りましょう- 群れに従うことで並外れた投資リターンが得られることは稀です。

- キンダーモルガン研究の出発点として、投資判断に影響を与えうる3つの重要な報酬と3つの重要な警告サインを強調した当社の分析が最適です。

- キンダー・モルガンの無料調査レポートは、包括的なファンダメンタルズ分析を一つのビジュアル-スノーフレーク-に要約しており、キンダー・モルガンの全体的な財務状況を一目で簡単に評価することができます。

他の投資スタイルに踏み出す準備はできていますか?

これらの銘柄は動き始めています。価格が追いつく前に、素早く行動しよう:

- このテクノロジーはコンピューターに取って代わるかもしれません:量子コンピューティングの実現に取り組む26銘柄をご覧ください。

- 来年、配当利回りが6%を超えると予想される米国株18銘柄を発見。無料で全リストをご覧ください。

- リスクとリターンのバランスが取れた財務的に健全なペニー株で、次の大物を発掘しよう。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測のみに基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kinder Morgan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:KMI

Advertisement