Advertisement

- 今がEQTの買い時だろうか?多くの投資家が、最近の急騰が本当の価値を反映しているのか、それとも単なる市場の興奮に過ぎないのか、気になっているのはあなただけではない。

- EQTの株価は過去1年間で53.8%上昇し、年初来では18.0%上昇している。これは、力強い成長の可能性と、市場のリスク認識の変化の可能性を示唆している。

- 最近のヘッドラインでは、EQTのエネルギー分野での積極的な事業拡大や注目すべき買収が取り上げられ、いずれも将来の成長と競争力に関する憶測を煽っている。また、EQTが新市場に参入し、規制の変更に対応する中で、天然ガスをめぐる状況の変化についても報道各社が取り上げている。

- バリュエーション・チェックでは、EQTは6点満点中3点となり、バリューと潜在的警戒感が混在していることを示唆している。バリュエーション手法の観点から、このスコアが実際に何を意味するかは後述するが、EQTのバリューをより洞察的に見る方法については、記事の最後に掲載する。

EQTは昨年、53.8%のリターンを達成した。これが他の石油・ガス業界と比較してどうなのかをご覧ください。

アプローチ1:EQTの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り引くことで、企業の本質的価値を推定します。基本的には、将来のキャッシュフローが現在のドル換算でいくらに相当するかを問うものである。この方法により、投資家は株価が割安か割高かを判断することができる。

EQTの現在のフリーキャッシュフローは21億3000万ドル。アナリストの予測では、EQTのフリーキャッシュフローは引き続き健全で、10年後の予測では2029年末までに約26億5,000万ドルになる。この予測は、数年分のアナリスト・コンセンサスから始まり、シンプリー・ウォールストリートが10年分の見通しを完成させるために拡張したものである。

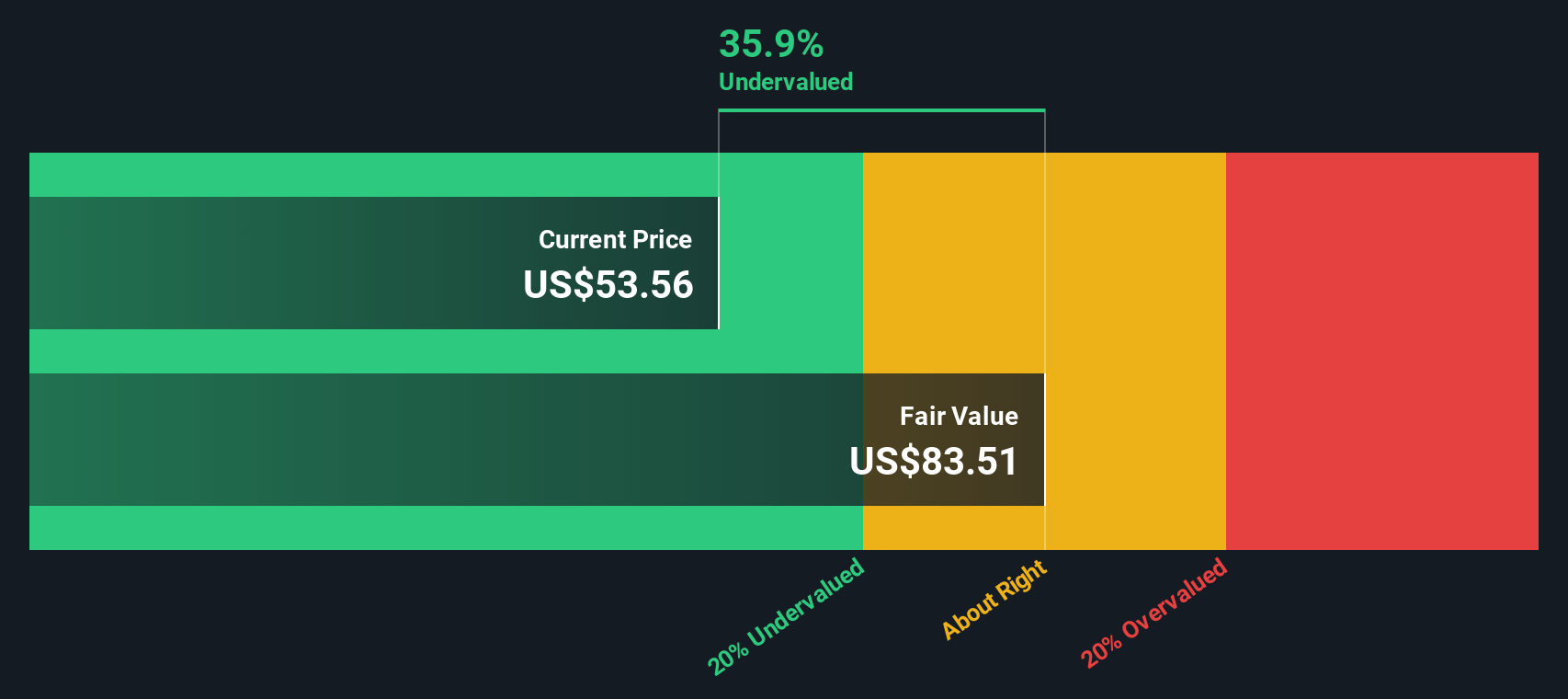

これらのキャッシュフロー予測に基づくDCF計算では、本源的株式価値は83.05ドルとなる。現在の市場価格では、EQT株は推定公正価値に対して32.7%のディスカウントで取引されていることになる。このモデルによれば、EQT株は著しく過小評価されていることになる。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、EQTは32.7%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて842以上の割安株を発見してください。

EQTのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

アプローチ2: EQTの価格対収益

株価収益率(PE)は、特にEQTのような収益性の高い企業に対して広く用いられる評価指標です。これは、企業の現在の株価と1株当たり利益を比較するもので、投資家が1ドルの利益に対していくらの支払いを望んでいるかを示すシンプルな指標となります。

PEレシオが正常または公正と見なされるかは、成長見通しやリスクなど、いくつかの要因によって異なります。期待される成長率が高く、リスクが低い企業は一般的に高いPEレシオを正当化し、不確実性が高い企業や成長率が低い企業は割安で取引されることが多い。

現在、EQTのPEレシオは19.6倍である。これは石油・ガス業界平均の12.8倍を上回り、同業他社平均の14.9倍を上回っている。これは、EQTが多くの競合他社よりも高く評価されていることを示唆しているが、そのプレミアムが正当化されるかどうかを検討することが重要である。

そこで、Simply Wall Stの「フェア・レシオ」の出番です。同業他社比較や業界比較とは異なり、フェア・レシオは、EQT固有の成長見通し、利益率、リスク、業界力学、時価総額を考慮したカスタマイズ・ベンチマークを提供します。EQTの場合、フェア・レシオは21.0倍と見積もられており、これは同社の全プロフィールを考慮した、投資家が支払うべき金額のよりカスタマイズされた指標である。

EQTの実際のPEは19.6倍で、フェア・レシオの21.0倍をわずかに下回っている。

結果ほぼ適正

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレード:EQTの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に対するあなたの個人的見解のことで、その企業のストーリー、将来の機会やリスクについてあなたが信じていることを、財務予測、そして最終的には公正価値に結びつけるものです。ナラティブでは、成長、利益率、新しいトレンドや課題によって事業がどのような影響を受ける可能性があるかなど、根拠あるストーリーを構築することで、数字の背後にある「理由」を説明することができます。

シンプリー・ウォールセントのコミュニティ・ページでは、投資家がナラティブを使用して、ニュース、収益、その他のデータが変更された場合に自動的に調整される、最新の公正価値予想に自分の視点を素早く変換しています。Narrativesを使えば、金融の専門家だけでなく、誰でも簡単に自分の見解がどのように数字に変換されるかをテストし、その公正価値と現在の株価を比較することができます。

例えば、EQTの場合、長期契約とデータセンター需要が将来の収益を押し上げると考え、80ドル前後の高いフェアバリューを支持する楽観的な投資家もいる。また、規制リスクやガス価格の不安定さを理由に、フェアバリューを42ドル近くに設定する慎重派もいる。

EQTにはまだ何かあると思いますか?EQTのフェアバリューはまだあると思いますか?

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EQT が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:EQT

Advertisement