Advertisement

- シェブロンが本当に現在の価格に見合っているのか、それとももっと深い価値があるのか。シェブロンの株価は先週1.7%上昇し、過去1ヶ月で3.6%上昇した。

- 株価は先週1.7%、過去1ヶ月で3.6%上昇し、年初来では7.4%上昇している。5年間では124.7%のリターンを上げている。しかし、その成長は一歩一歩平坦なものではなく、過去12ヶ月ではわずか2.1%の上昇にとどまり、3年間ではわずかな下落にとどまっている。

- シェブロンの最近の値動きは、エネルギー需要をめぐる楽観論の高まりと、供給の安定性に関する世界的な議論の継続を受けている。特筆すべきは、主要な石油取引交渉や業界再編にスポットライトを当てたヘッドラインにより、シェブロンが注目され続け、投資家心理の変化に寄与していることだ。

- 当社のバリュエーション・チェックでは、シェブロンの割安度は6点満点中2点である。次に、アナリストや様々な手法でシェブロンがどのように評価されているかを紹介し、最後に、シェブロンの本当の価値をより明確に理解するための視点を紹介する。

シェブロンは、我々の評価チェックでわずか2/6のスコアを獲得した。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:シェブロンの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで企業価値を推定する。このアプローチは、投資家が目先の業績や市場動向ではなく、予想される長期的なキャッシュ創出に基づいて、事業の本質的な価値を判断するのに役立ちます。

シェブロンの現在のフリー・キャッシュフローは163億ドル。アナリストの予測によると、フリー・キャッシュフローは2029年に266億ドル、2035年には324億ドルに達する可能性がある。これらの予測には、DCFモデルによって推定された、時間の経過とともに徐々に平準化する緩やかな年間成長率が組み込まれている。

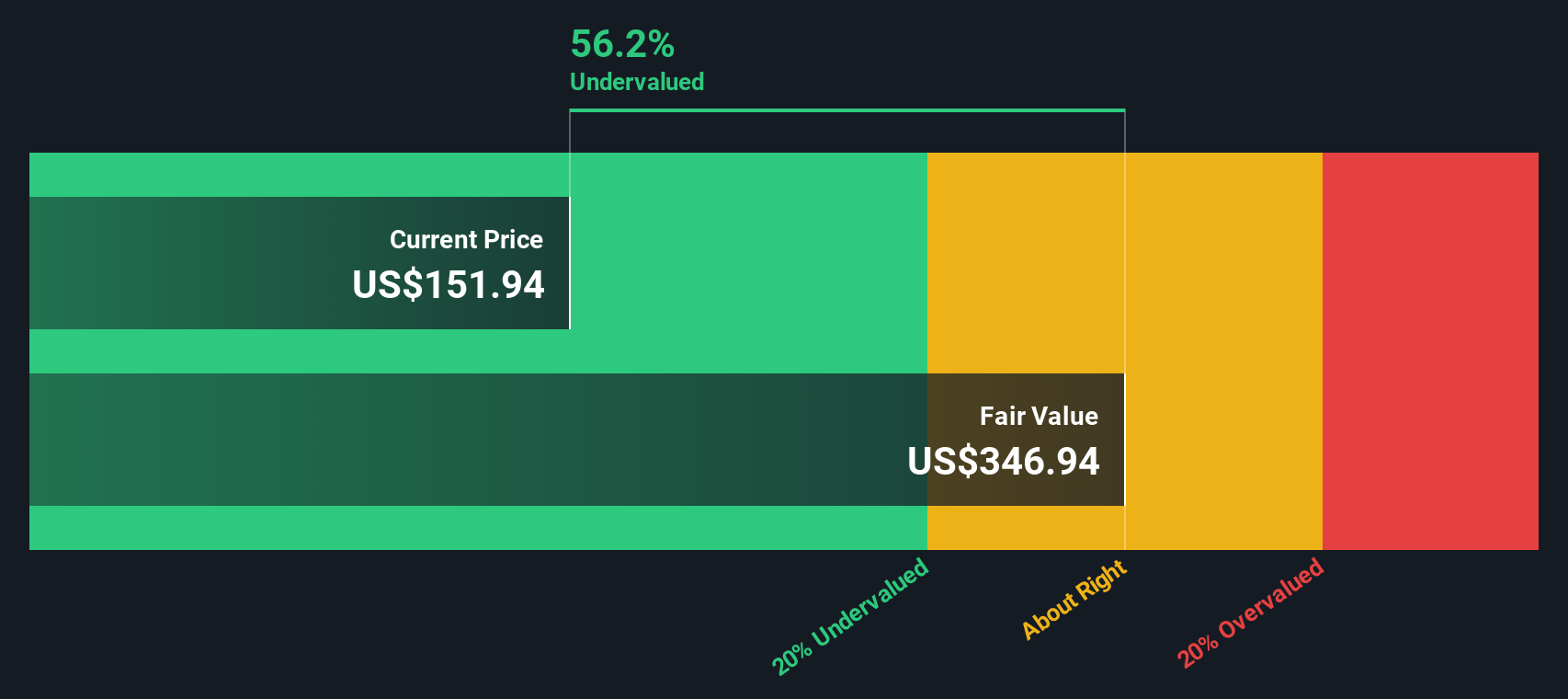

このDCFベースの評価によると、シェブロンの推定公正価値は1株当たり325.49ドルである。これは、株価が本源的価値に対して51.6%のディスカウントで取引されていることを示唆しており、キャッシュフローのファンダメンタルズによれば、著しく過小評価されていることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、シェブロンは51.6%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく877以上の割安銘柄を発見してください。

シェブロンのフェアバリューの算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:シェブロンの価格対収益

株価収益率(PE)は、投資家が1ドルの利益に対していくら支払いたいと考えているかを反映するため、シェブロンのような収益性の高い企業の評価ツールとして広く使用されています。このため、安定した利益を上げている老舗企業に特に適しています。

PEレシオが「正常」または「公正」とみなされるかどうかは、その企業がどれくらいのスピードで成長すると予想されるか、また投資家がその企業の将来にどれくらいのリスクを見込むかによって決まる。通常、期待される成長率が高いかリスクが低いほどPEは高くなり、成長率が遅いか不確実性が高いほどPEは低くなる。

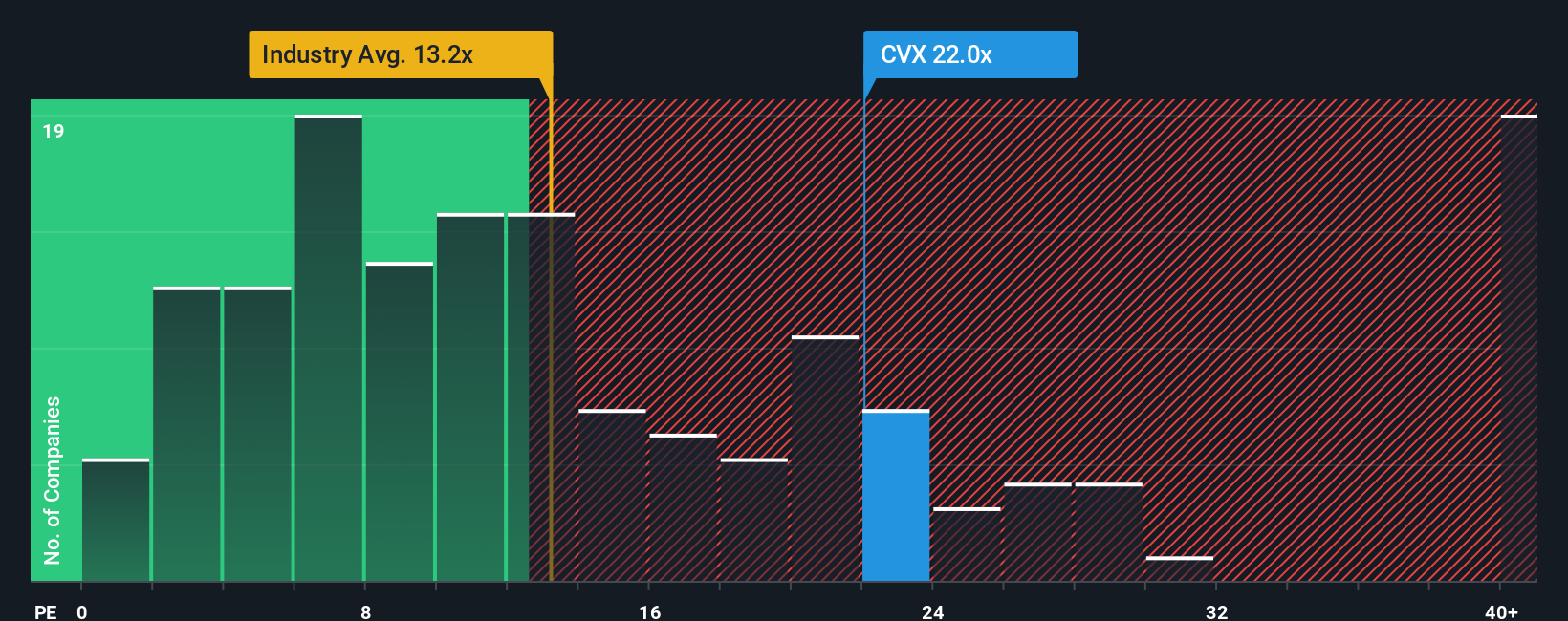

シェブロンは現在、24.9倍のPEレシオで取引されている。石油・ガス業界の平均は14.3倍、シェブロンの同業他社は22.5倍である。一見すると、シェブロンは典型的な業界および同業他社のベンチマークを上回る価格設定に見える。

より明確な価値感を得るため、Simply Wall Stはシェブロンの「フェア・レシオ」を算出している。この独自の指標は、企業の利益成長、利益率、リスクプロファイル、業界特性、時価総額などの要素を組み込んだものです。このアプローチは、単純な同業他社比較や業界比較をはるかに凌駕し、シェブロン独自のプロファイルに合わせたベンチマークを提供します。

シェブロンのフェア・レシオは23.8倍と推定される。シェブロンの実際のPEは24.9倍で、このフェア・レシオを小幅に上回っているに過ぎない。その差は小さく、妥当な範囲内である。

結果妥当

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1402社をご覧ください。

あなたの意思決定をアップグレード:シェブロンの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、シェブロンの将来についてあなたが語るストーリーのことで、会社の方向性に関するあなたの視点と、予想される収益、利益、利益率などの実際の数字を組み合わせたものです。Narrativeは、単に比率や予測を単独で分析するのではなく、シェブロン固有のビジネスドライバー、リスク、業界の変化を財務予測に、そして最終的には公正価値の見積もりに直結させるのに役立ちます。

Narrativesを使えば、財務の専門家である必要はありません。このツールは、シンプリー・ウォールセントのコミュニティ・ページ(数百万人の投資家に信頼されている)で利用可能で、投資ストーリーを構築または探索し、他の投資家がその銘柄をどのように見ているかを確認し、新しいニュースや業績が到着すると素早く反応し、基礎となる数字を自動的に更新することができます。

例えば、シェブロンの強みである低コスト生産と大型買収が、2028年までに収益を261億ドルまで押し上げると考える投資家もおり、1株当たり197ドルという高い目標株価を支持している。一方、再生可能エネルギーへの移行の遅れを懸念し、157億ドルの利益と124ドルの目標株価を予想する向きもある。それぞれのストーリーの公正価値と現在の株価を比較し、今が買い時か売り時かを判断することができる。

シェブロンにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいて解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chevron が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CVX

Advertisement