U.S.エナジー社(NASDAQ:USEG)の株主は、先月25%の株価上昇で忍耐が報われた。 最近の買い手は笑っているかもしれないが、長期保有者は最近の上昇で株価が1年前のスタート地点に戻っただけなので、それほど喜ばないかもしれない。

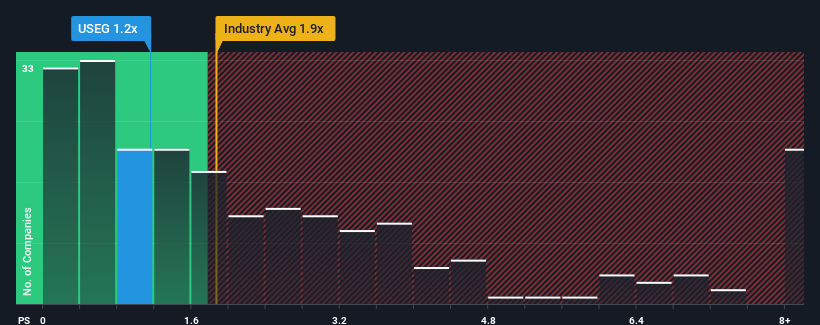

これだけ株価が跳ね上がった後でも、U.S.エナジーは1.2倍の売上高株価収益率(PER)で強気のシグナルを発しているかもしれない。 とはいえ、P/Sの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

U.S.エナジーの最近のパフォーマンスは?

最近のU.S.エナジーの収益は、他の企業よりも早く減少しているため、U.S.エナジーにとって良い状況とは言えない。 収益不振が続くと多くの人が予想しているようで、P/Sを押し下げている。 まだこの事業を信じているのであれば、収益が改善することを望むだろう。 あるいは、少なくとも、人気がないうちに株を拾おうという計画なら、収益の落ち込みがこれ以上悪化しないことを望むだろう。

同社のアナリスト予想に関する全容を知りたいですか?U.S.エナジーの無料 レポートが 、今後の見通しを明らかにするのに役立つだろう。収益成長指標は低P/Sについて何を語っているか?

P/Sレシオを正当化するためには、U.S.エナジーは業界を引き離す伸び悩みを示す必要がある。

まず振り返ってみると、昨年の同社の収益成長は27%減と期待外れで、興奮するようなものではなかった。 にもかかわらず、同社は過去3年間、絶大な収益成長を達成した。 つまり、同社は過去に素晴らしい仕事をしてきたとはいえ、収益成長がこれほど厳しく落ち込んでいるのを見るのはいささか気がかりである。

将来に目を移すと、同社を担当するアナリスト1名の予想では、来年度の収益は2.2%増となるはずだ。 一方、他の業界は5.8%の拡大が予想されており、こちらの方が魅力的であることは明らかだ。

これを考えれば、U.S.エナジーのP/Sが他社の大半を下回っているのも理解できる。 どうやら多くの株主は、同社があまり豊かでない将来を見据えている可能性がある中、持ち続けることに抵抗があったようだ。

U.S.エナジーのP/Sは投資家にとって何を意味するのか?

直近の株価急騰は、U.S.エナジーのP/Sを業界の中央値に近づけるには十分ではなかった。 PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測ることにある。

予想通り、U.S.エナジーのアナリスト予想を調べたところ、収益見通しの甘さがP/Sの低さにつながっていることがわかった。 今のところ株主は、将来の収益がおそらく嬉しいサプライズをもたらさないことを認め、低いP/Sを受け入れている。 このような状況では、近い将来に株価が大きく上昇することは難しい。

次の一歩を踏み出す前に、当社が発見したU.S.エナジーの4つの警告サイン(1つは当社にとってあまり好ましくない!)について知っておくべきだろう。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

If you're looking to trade U.S. Energy, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、U.S. Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.