Advertisement

- Blue Owl Capitalはお買い得なのか、それとも過大評価されているのか?水面下で何が起きているのか、なぜそれがあなたのポートフォリオにとって重要なのか、掘り下げてみよう。

- 株価は先週2.2%下落し、年間ではまだ30.6%下落しているが、3年間のリターンは29.0%と堅調だ。株価は有望な時期と不透明な時期を行き来している。

- 最近、Blue Owl Capitalは、プライベート・クレジット取引の波とオルタナティブ資産運用における同社の影響力の拡大に業界の見出しが集中し、スポットライトを浴びている。新たな提携や事業拡大の発表のたびに市場は反応するが、こうした動きは、株価がなぜこれほど不安定なのかを考える上で重要な背景となる。

- 古典的なバリュエーション・チェックによれば、Blue Owl Capitalの現在の割安度は6点満点中2点である。しかし、多くの投資家が見落としている、バリューを見抜くあまり明白でない方法を発見するために、もう少しお付き合いいただきたい。

Blue Owl Capitalのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧いただきたい。

アプローチ1:Blue Owl Capitalの超過収益分析

エクセス・リターンズ・モデルは、企業が投下資本に対して基本的な資本コストを上回る十分なリターンを生み出しているかどうかを評価するもので、収益性と長期にわたって株主に価値を創出する企業の能力に焦点を当てています。

Blue Owl Capitalについては、このアプローチに基づく分析により、以下の主要数値が明らかになった:

- 簿価:一株当たり3.45ドル

- 安定したEPS:一株当たり0.14ドル

(出典:過去5年間の自己資本利益率の中央値。) - 株主資本コスト:1株当たり0.30ドル

- 超過収益:1株当たり0.16ドル

- 平均株主資本利益率:4.07

- 安定した簿価: 1株当たり3.50ドル

(出典: 過去5年間の簿価の中央値)

これらのインプットを踏まえると、Excess Returns モデルでは、Blue Owl Capital は現時点で著しく過大評価されていると推定される。株価の本源的価値は現在の市場価格を大きく下回っており、本源的ディスカウントは株価が 2783.8%割高であることを示している。このことは、同社が資本コストを上回るリターンを生み出していないことを示唆しており、この方法論を用いた長期的な価値創造に懸念を抱かせる。

結果割高

当社の超過収益分析によると、Blue Owl Capitalは2783.8%割高である可能性がある。874 銘柄の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

ブルーアウル・キャピタルのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

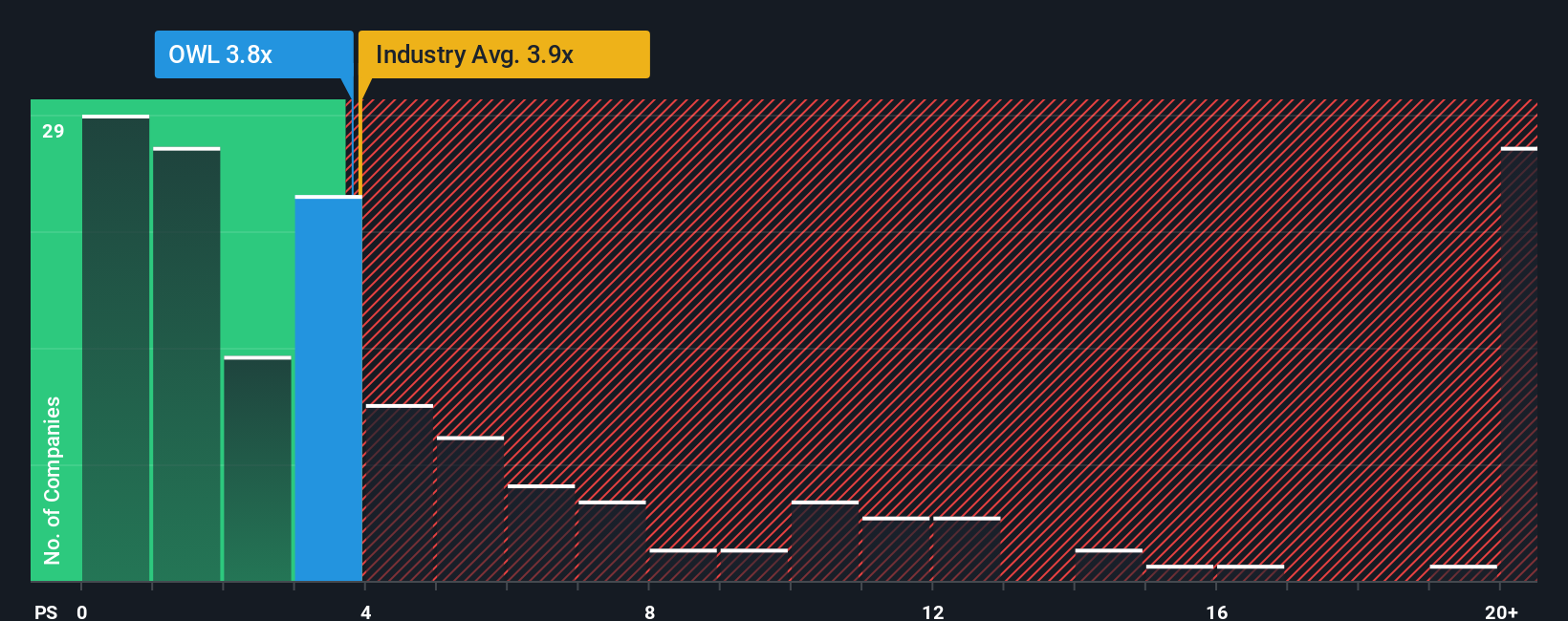

アプローチ 2:価格対売上高

株価対売上高 (P/S) レシオは、Blue Owl Capital のような企業、特に金融セクターで安定した収益を上げている企業を分析する際に有用なバリュエーションツールです。収益性も重要ですが、P/Sレシオは投資家が企業の市場価値と実際の売上高を比較することを可能にします。これにより、非典型的な利益率や非現金費用によって歪められることの少ない、より広範な評価感覚が得られる。

成長期待や企業の事業におけるリスクレベルは、「正常な」または「公正な」P/S倍率がどのようなものであるべきかに影響する。急成長企業や低リスク企業は高倍率で取引され、成熟企業や高リスク企業は低倍率で取引される傾向がある。Blue Owl Capitalの数字を見ると、同社は現在P/Sレシオ3.74倍で取引されている。これは、キャピタルマーケッツの業界平均3.84倍、同業他社グループの平均3.52倍と非常に似ている。

ここでは、Simply Wall St独自の「フェア・レシオ」指標が特に役立つ。同業他社やセクターとの基本的な比較とは異なり、フェア・レシオは、適切なベンチマークを生成するために、企業の個々の成長率、利益率、リスクプロファイル、規模、および業界の特性を組み込んでいます。Blue Owl Capitalの場合、フェア・レシオは4.05倍で、同社のカレント・レシオをわずかに上回っている。その差は0.10倍未満であるため、P/S指標を用いると、Blue Owl Capitalは現在の水準でABOUT RIGHTと評価されることを示唆している。

結果妥当

PSレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1404社をご覧ください。

意思決定のアップグレードブルーオウル・キャピタル・ナラティブの選択

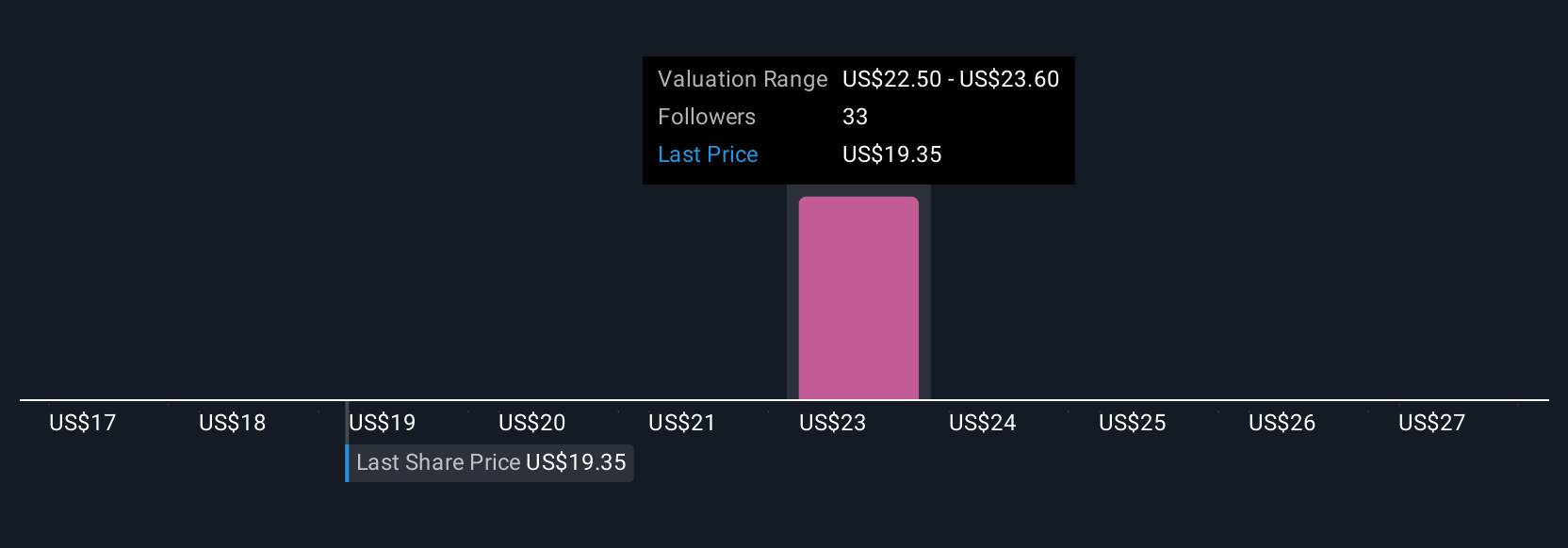

先に、バリュエーションを理解するためのより良い方法があると述べました。ナラティブとは、その企業の将来的な収益、利益、利益率に対する予想と、その企業の公正価値の背後にある数字を組み合わせることによって構築される、その企業の方向性に関するあなたの個人的なストーリーや論文のことです。静的な指標やコンセンサス目標株価に頼るのではなく、事業の方向性、リスク、機会など、企業の幅広いストーリーを実際の財務予測と結びつけ、それが今日の公正価値にとって何を意味するかを示すのです。

シンプリー・ウォールセントのコミュニティ・ページで簡単に利用できるナラティブを使えば、投資家は世界中の何百万人もの投資家と共に、数秒で視点を構築、共有、比較することができます。このツールは、あなたの公正価値の見積もりと現在の市場価格を直接比較することで、買うべきか、売るべきか、保有すべきかを判断するのに役立ちます。さらに、重要なニュースや決算報告によって事業見通しや予測データが変更されると、Narrativesは自動的に更新されるため、真にダイナミックで洞察に満ちた投資方法となる。

例えば、Blue Owl Capitalのデジタル・インフラストラクチャーへの進出を長期的な主要成長ドライバーと見なし、フェアバリューを29ドルと高く見積もる投資家もいれば、統合リスクを重視し、より保守的な目標を21ドル近くに設定する投資家もいる。

Blue Owl Capitalのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Blue Owl Capital が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:OWL

Advertisement