Advertisement

- モルガン・スタンレーの株価に現在の値札を付ける価値があるのかどうか、疑問に思っているのはあなただけではない。あなただけではない。この金融大手の妥当な価値を見極めることは、多くの投資家にとって今一番の関心事だ。

- 最近、モルガン・スタンレーは多くの動きを見せており、株価は週間で3.5%、年初来で34.6%という大幅な上昇を記録した。こうした動きは、投資家の成長センチメントとリスク見通しの変化の組み合わせを示唆している。

- これらの上昇の一部は、モルガン・スタンレーのウェルス・マネジメント部門の拡大に関するニュースやアナリストの相次ぐ格上げが影響しており、投資家の楽観的な見方をさらに助長している。また、市場では、同社の戦略的投資が業界内での地位を高めているのではないかという議論が続いている。

- バリュエーションに関しては、モルガン・スタンレーは主要なバリュー・チェックに基づき6点満点中3点を獲得している。この数字が本当に意味するところを分解してみよう。最後に、現在の価格が妥当かどうかを測る、より効果的な方法を紹介するのでお楽しみに。

モルガン・スタンレーは昨年31.6%のリターンを達成した。キャピタルマーケッツ業界の他の企業との比較を見てみよう。

アプローチ1:モルガン・スタンレーの超過収益分析

エクセス・リターンズ・モデルは、モルガン・スタンレーが株主の投下資本コストを上回る利益をどれだけ生み出すことができるかに焦点を当てています。このアプローチでは、会社のリターンが、株主が投入したリスクとリソースを正当化できるかどうかを評価します。

モルガン・スタンレーの現在の簿価は1株当たり62.98ドルで、アナリストは将来68.11ドルの安定した簿価になると予想している。同社の安定的な一株当たり利益(EPS)は、13人のアナリストによる加重将来の株主資本利益率(ROE)予測に基づき、11.15ドルと予測されている。株主資本コストは1株当たり6.65ドルで、モデルは1株当たり4.50ドルの超過収益を計算する。特筆すべきは、モルガン・スタンレーの平均ROEが16.37%であり、多くの同業他社と比較して健全な指標であることである。

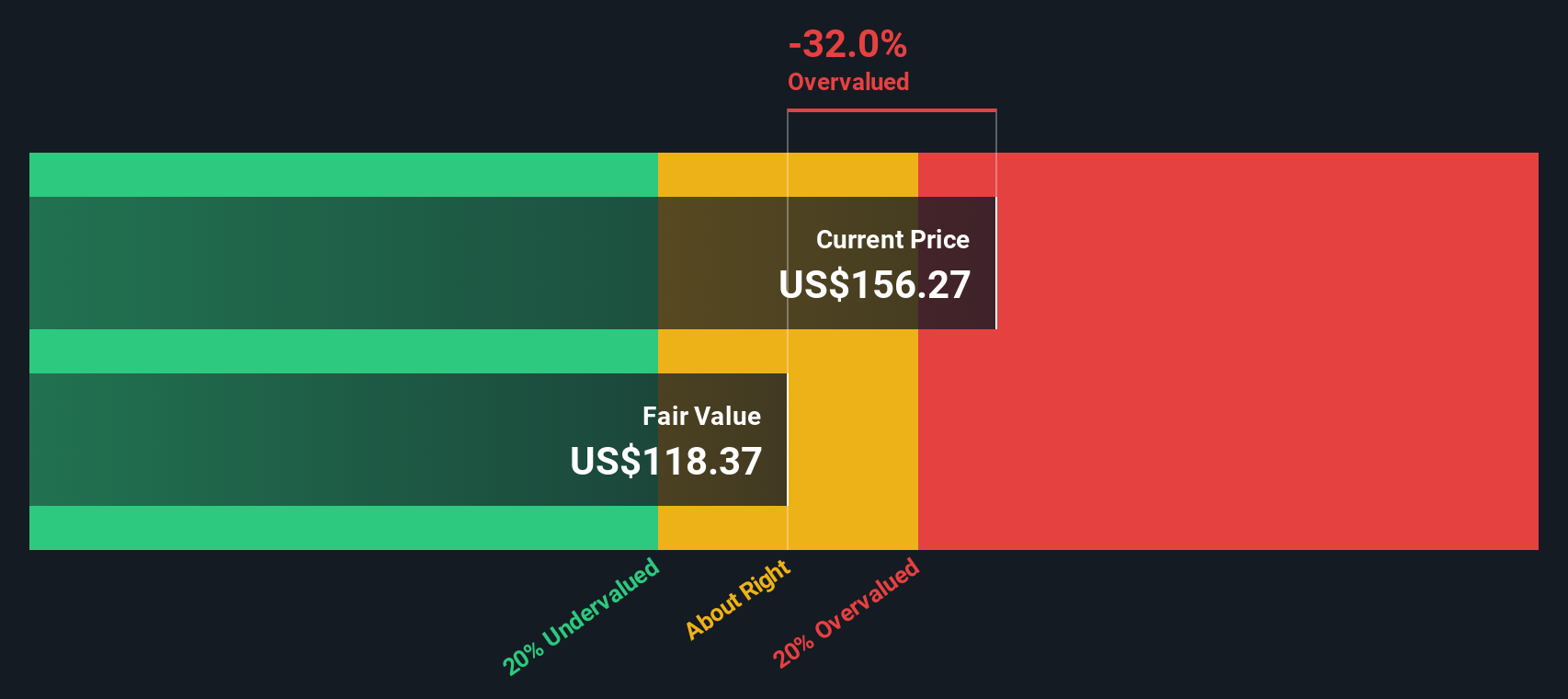

こうした強みにもかかわらず、エクセス・リターンズ評価分析では、モルガン・スタンレーは現在、推定本源的価値に対して22.4%のプレミアムで取引されていると結論づけている。言い換えれば、現在の株価は、このモデルによれば、基礎となるファンダメンタルズが保証するものよりも高い。

結果割高

当社のエクセス・リターン分析によると、モルガン・スタンレーは22.4%割高である可能性があります。933の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

モルガン・スタンレーのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

アプローチ2:モルガン・スタンレーの価格対収益

株価収益率(PE)は、モルガン・スタンレーのような収益性の高い企業の評価に最も広く使用されている指標の一つです。PEレシオは、投資家が会社の収益1ドルに対していくら支払っているかを評価することができるため、安定した収益と透明性の高い収入源を持つ企業に特に適しています。

PEレシオの解釈は、数値そのものだけではありません。高いレシオは将来の力強い成長への期待を反映し、低いレシオはリスクや減速を示唆する可能性がある。通常、「普通」または「公正」なPEレシオは、投資家がその企業の将来性や安定性をそのセクターと比較してどのように感じるかによって決まる。

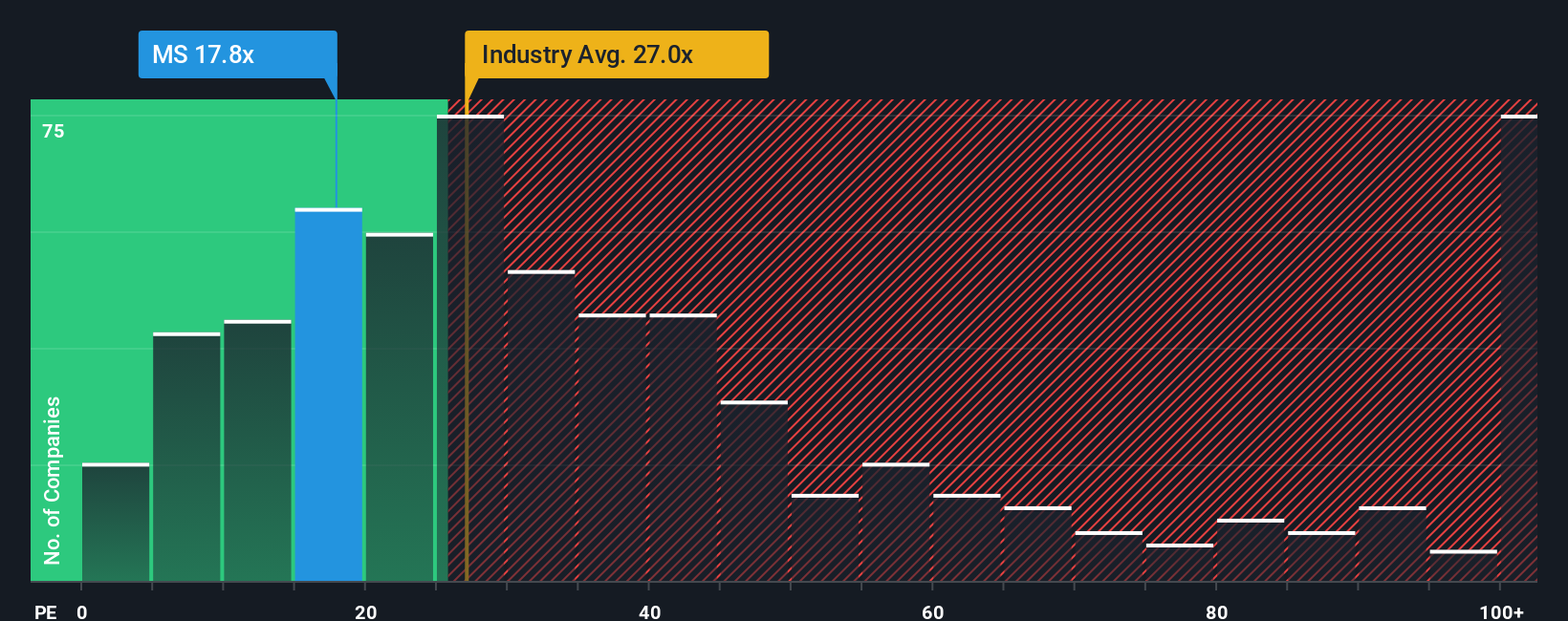

モルガン・スタンレーは現在、17.15倍のPEレシオで取引されている。これは、キャピタル・マーケッツ業界の平均23.54倍、および同業他社の平均30.23倍を下回っている。これは、投資家が同社に対してより慎重な見通しを織り込んでいることを示唆しているのかもしれない。

より精緻な見方を得るために、Simply Wall St独自の「フェア・レシオ」に注目する。業界や同業他社との比較とは異なり、フェア・レシオはモルガン・スタンレー固有の収益成長率、収益性、リスク・プロファイル、時価総額、セクターを考慮に入れています。このアプローチは、現在のバリュエーションが妥当かどうかを判断するための、より調整されたベンチマークを提供します。

モルガン・スタンレーの実際のPE17.15倍とFair Ratioの18.87倍を比較すると、その差は、ファンダメンタルズと見通しを考慮すると、株価が若干割安で取引されていることを示唆している。

結果割安ではない

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレード:モルガン・スタンレーの物語を選ぼう

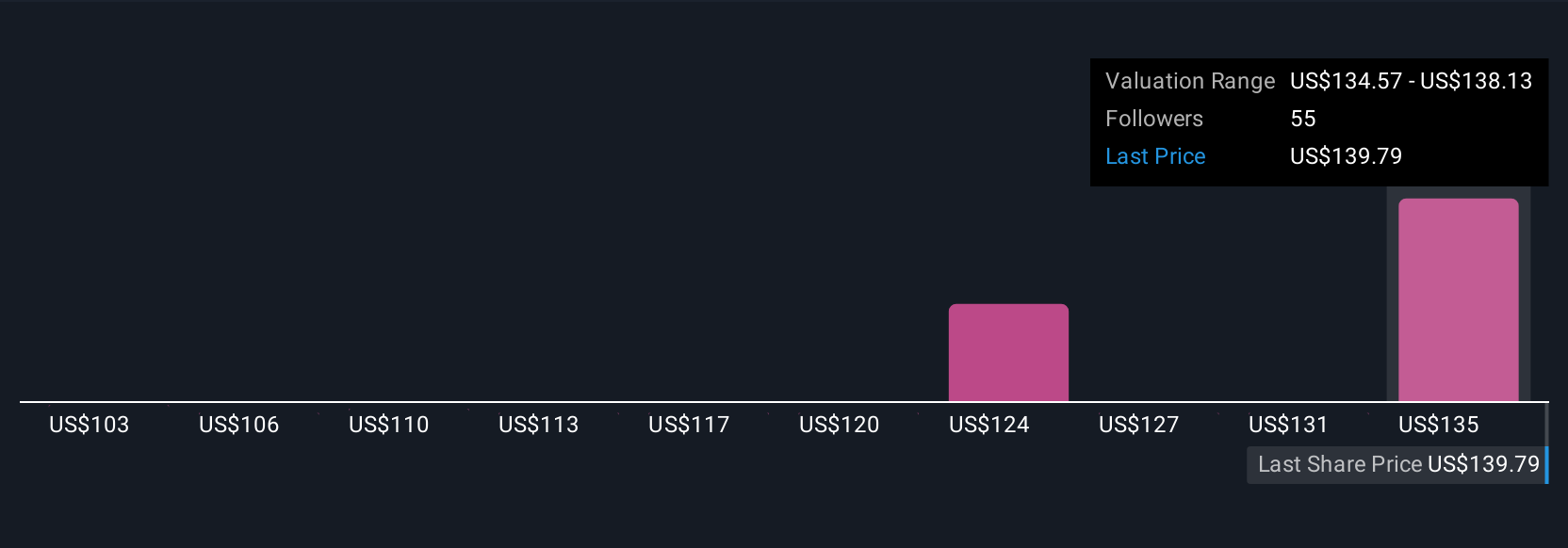

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、その企業についてのあなたのストーリーであり、その企業の将来についてのあなたの信念(収益、利益、マージンがどのように変化するかなど)を具体的な数字と組み合わせて、個人的な財務予測を作成し、公正価値を見積もるものです。物語は、あなたがビジネスに期待することを実際の財務結果と結びつけるものであり、バリュエーションを神秘的なモデルではなく、あなたの情報に基づいた視点にするものです。

シンプリー・ウォールセントのコミュニティ・ページでは、数百万人の投資家がストーリーを比較し、仮定をテストし、ニュースやデータが変更されると見積もりがライブで更新されるのを見ることができます。ナラティブは、あなたの個人的なフェアバリューを現在の市場価格と比較することで、あなたの見解がいつ売買すべきかを正確に示します。モルガン・スタンレーの場合、あるシナリオでは、世界的な需要の強さとマージンの改善を想定し、楽観的な将来のPEと160ドル以上の目標株価を導くかもしれない。別のナラティブでは、パッシブ投資や規制によるリスクを強調し、利益率の低下予想と目標株価122ドルを正当化するかもしれない。様々なナラティブを検討することで、現実世界の出来事や変化する予測がどのように投資判断を左右するかを理解し、自分自身の見解に自信を持って行動するためのツールを得ることができる。

モルガン・スタンレーのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Morgan Stanley が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MS

Advertisement