Advertisement

- アメリカン・エキスプレスが今お買い得かどうか、お考えですか?多くの投資家が株価と成長ストーリーを天秤にかけているからだ。

- 先週は2.2%、先月は13.8%上昇し、過去1年間では29.5%という驚異的なリターンを記録した。

- この勢いの多くは、注目度の高いアナリストによるいくつかの格上げ後の市場心理の変化と、決済セクターにおける継続的な消費者の強さを反映している。最近のニュースでは、アメリカン・エキスプレスの戦略的パートナーシップと製品展開が注目されている。これは、同社がプレミアム・カード市場をさらに獲得するために革新的な取り組みを行っていることを示唆している。

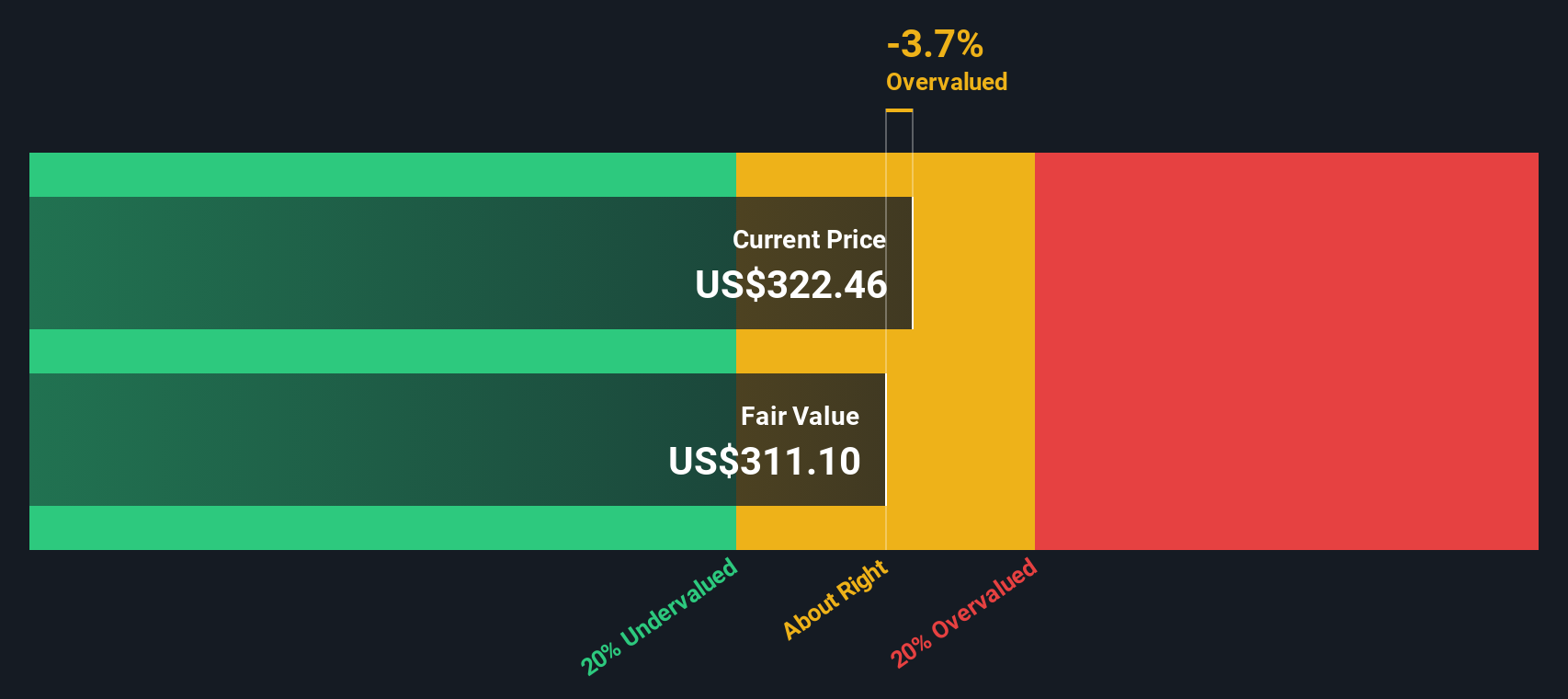

- しかし、バリュエーション・チェックによると、アメリカン・エキスプレスの割安度は6点満点中1点である。投資家は数字の辻褄をよく見る必要がある。標準的なバリュエーション手法を少し分解し、最後にバリュエーションについてより賢く考える方法を紹介する。

アメリカン・エキスプレスのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:アメリカン・エキスプレスの超過収益分析

エクセス・リターンズ・モデルは、必要資本コストを上回る投資資本に対するリターンを生み出す企業の能力を評価するものである。簡単に言えば、アメリカン・エキスプレスが投資家を満足させるために必要なリスクに対して、それを上回る利益をどれだけコンスタントに獲得できるかを測定します。

アメリカン・エキスプレスにとって、このモデルは強力なファンダメンタルズを反映している。同社の簿価は一株当たり47.05ドルである一方、安定的な一株当たり利益は、13人のアナリストによる加重将来株主資本利益率予測に基づき、18.30ドルと推定される。現在の株主資本コストは1株当たり4.21ドルで、アメリカン・エキスプレスは毎年1株当たり14.09ドルの超過収益を上げていることになる。平均株主資本利益率は36.37%という驚異的な数字である。アナリストの予測では、安定した簿価は1株当たり50.30ドルとなる。

これらのインプットを考慮すると、超過収益モデルはアメリカン・エキスプレス株の本源的価値を1株当たり326.31ドルとする。これを市場価格と比較すると、株価は本源的価値に対して12.9%のプレミアムで取引されており、このアプローチに基づくと割高であることがわかります。

結果割高

当社のエクセス・リターンズ分析によると、アメリカン・エキスプレスは12.9%割高である。割安株870銘柄を発見したり、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

アメリカン・エキスプレスのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:アメリカン・エキスプレスの株価と収益

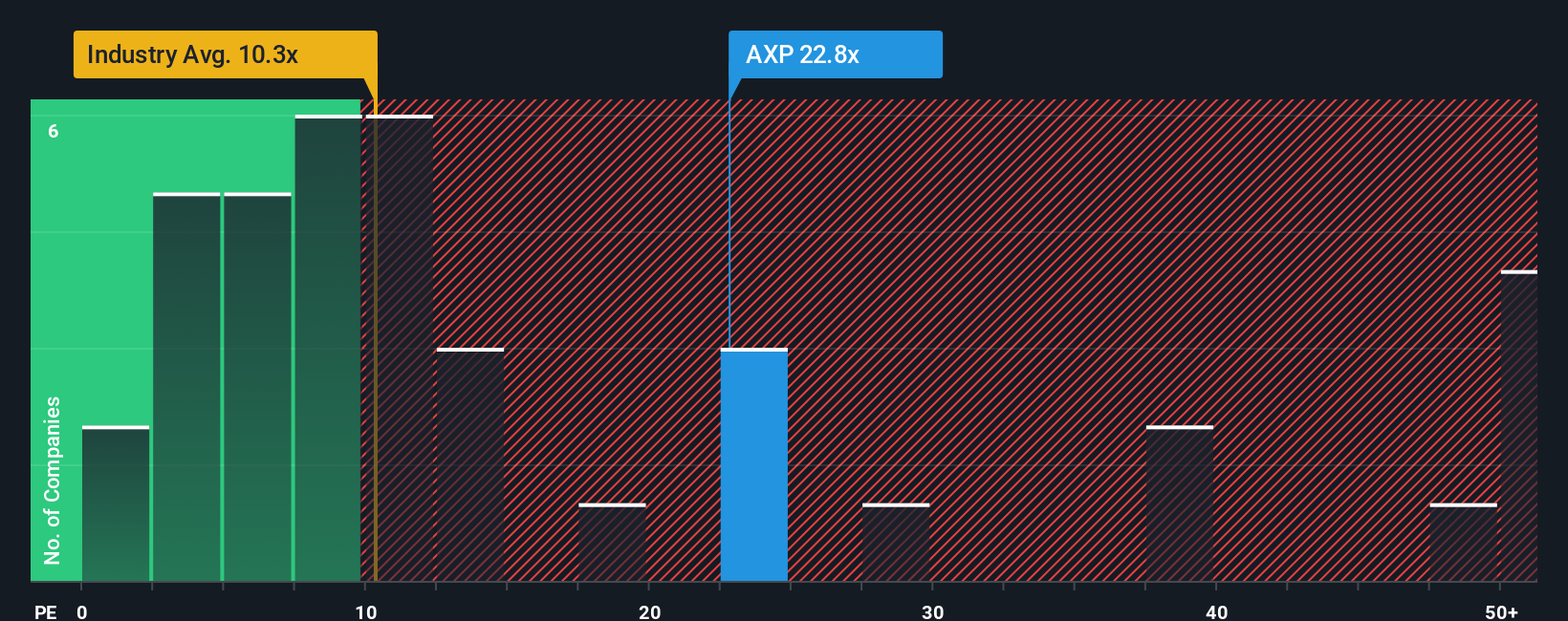

株価収益率(PE)は、アメリカン・エキスプレスのような高収益企業のバリュエーションに広く採用されています。常に健全な利益を生み出している企業にとって、PEは投資家が1ドルの利益に対して支払っている金額を確認するのに役立ち、実質的な価値を判断するのに不可欠です。

適切な」PEを決定する上で、成長期待とリスクの認識は大きな役割を果たす。成長性が高くリスクの低い企業はPE倍率が高くなる傾向があり、成熟度が高い企業やリスクの高い企業は通常低い倍率で取引される。アメリカン・エキスプレスの現在のPEは24.4倍で、同業他社平均の25.2倍をわずかに下回り、消費者金融業界平均の10.4倍を大きく上回っている。これは、投資家がアメリカン・エキスプレスのブランド力と収益実績のためか、プレミアムを支払うことを望んでいることを示唆している。

しかし、シンプリー・ウォールSt独自の「フェア・レシオ」は、業界平均や同業他社平均をベンチマークとする代わりに、アメリカン・エキスプレス独自の利益成長率、マージン、リスクプロファイル、業界、規模の組み合わせを考慮し、適正なPE倍率を提案します。この場合、アメリカン・エキスプレスのフェア・レシオは19.8倍です。このレシオは会社のファンダメンタルズと見通しに合わせているため、基本的な比較よりも洗練された基準を提供します。

アメリカン・エキスプレスの現在のPEは24.4倍で、フェア・レシオの19.8倍を著しく上回っているため、このアプローチはアメリカン・エキスプレスが現時点でPEベースでやや割高であることを指摘している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1396社をご覧ください。

あなたの意思決定をアップグレード:アメリカン・エキスプレスの物語を選ぼう

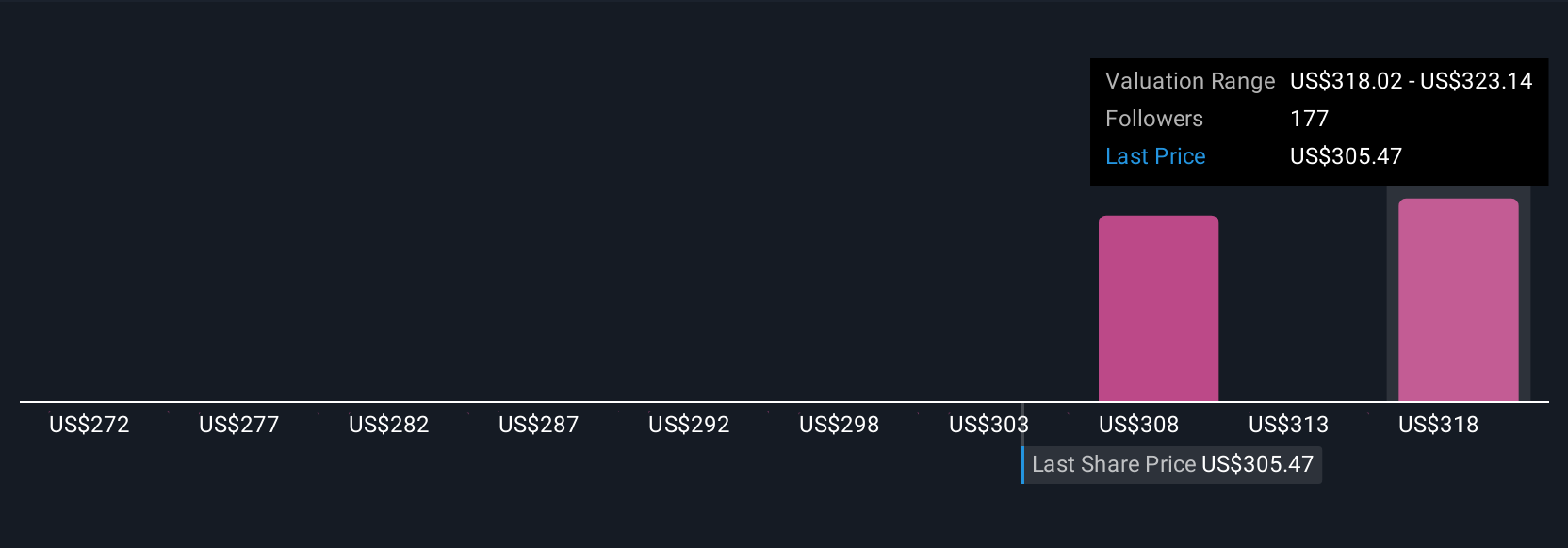

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブを紹介しよう。将来の収益、利益、マージンなど、あなたの洞察、予測、公正価値の見積もりを、数字に裏打ちされた明確な投資論に結びつけるものです。ナラティブは、変化する企業の事業見通しをリアルタイムの公正価値に結びつけることで、財務分析を単なる数字の計算からより強力な意思決定プロセスへと変えます。

シンプリー・ウォールセントのコミュニティ・ページでは、誰でも数回クリックするだけでナラティブを作成し、共有することができます。これは、本当に重要なことを明確にするために、何百万人もの投資家が使用している、簡単で親しみやすいステップです。ナラティブは、フェア・バリューの見積もりと最新の価格とのギャップを素早く強調することで、ホールドすべきか、買うべきか、売るべきかを追跡するのに役立ち、ニュースや決算報告が入ると即座に更新されます。

アメリカン・エキスプレスの場合、ある投資家は、デジタル決済への進出と国際的な需要の高まりから、フェアバリューは366.63ドルと正当化できると考えるかもしれない。一方、米国市場の飽和と支出リスクに焦点を当てたより慎重な見方をする投資家は、フェアバリューを230.00ドルと大幅に下げる可能性がある。

アメリカン・エキスプレスにはまだ何かあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、American Express が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:AXP

Advertisement