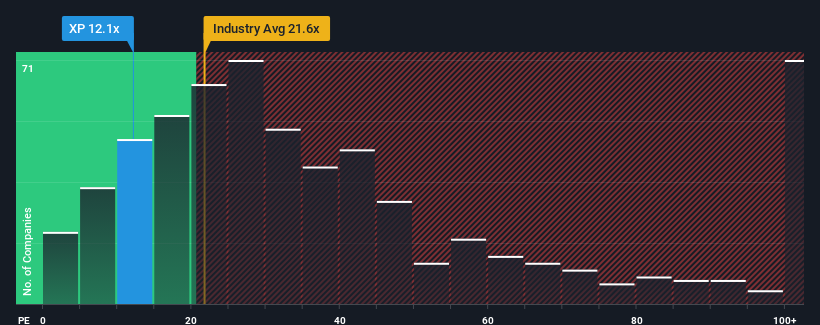

XP社(NASDAQ:XP)の株価収益率(PER)12.1倍は、約半数の企業がPER19倍以上、さらにはPER34倍以上がごく普通である米国の市場と比較すると、今は買いのように見えるかもしれない。 しかし、PERが低いのには理由があるかもしれず、それが妥当かどうか判断するにはさらなる調査が必要だ。

他の多くの企業の収益が減少しているのに比べ、XPの収益成長率はプラス圏にあり、XPは最近かなり好調だ。 PERが低いのは、投資家がXPの収益が他の企業のようにすぐに落ち込むと考えているからかもしれない。 そうでないなら、既存株主は今後の株価の方向性についてかなり楽観的になる理由がある。

成長指標は低PERについて何を語っているか?

XPのような低PERを目にすることが本当に心地よいのは、会社の成長が市場に遅れをとる軌道にあるときだけだろう。

振り返ってみると、昨年は同社のボトムラインに異例の18%の利益をもたらした。 最近の好調な業績は、過去3年間でEPSを合計58%成長させたことを意味する。 つまり、同社がこの間、素晴らしい業績を上げてきたことを確認することから始めよう。

展望に目を向けると、同社に注目している9人のアナリストの予測では、今後3年間は毎年10%の成長が見込まれる。 市場が年率10%の成長を予測する中、同社はそれに匹敵する業績を上げる位置にある。

これを考えると、XPのPERが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

最後に

一般的に、投資判断に際して株価収益率を深読みしすぎないよう注意したい。

XPの予想成長率は市場全体と同水準であるため、XPは現在、予想PERより低い水準で取引されている。 市場並みの成長を伴う平均的な業績見通しを見た場合、潜在的なリスクがPERを圧迫している可能性があると考える。 少なくとも株価下落のリスクは抑えられているように見えるが、投資家は将来の収益が多少変動する可能性があると考えているようだ。

投資リスクは常につきまとうものである。 XPで1つの警告サインを確認したので、理解することは投資プロセスの一部であるべきだ。

XPの事業の強さについて確信が持てない場合は、ファンダメンタルズがしっかりしている他の企業について、当社の対話型銘柄リストを検索してみてはいかがだろうか。

If you're looking to trade XP, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、XP が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.