Advertisement

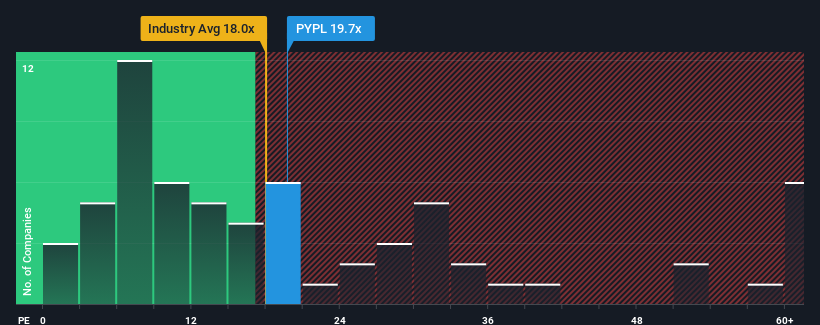

米国の株価収益率(または「PER」)の中央値は18倍近いため、PayPal Holdings, Inc. (NASDAQ:PYPL)のPER19.7倍には無関心を感じてもおかしくない。 これは眉唾ではないかもしれないが、もしPERが正当なものでなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

ペイパル・ホールディングスは、ここ最近、他のほとんどの企業よりも優れた収益成長で、比較的好調に推移している。 1つの可能性は、投資家がこの好調な業績がそろそろ尻すぼみになるかもしれないと考えているため、PERが控えめになっていることだ。 そうでないなら、既存株主は今後の株価の方向性について楽観的になる理由がある。

PayPal Holdingsに成長はあるか?

PayPal HoldingsのようなPERが合理的と見なされるためには、企業が市場にマッチしていなければならないという前提があります。

振り返ってみると、昨年は同社のボトムラインに25%という例外的な利益をもたらした。 EPSも3年前より5.0%上昇したが、これは主に過去12ヶ月間の成長のおかげである。 したがって、株主はおそらく中期的な利益成長率に満足していただろう。

同社を担当するアナリストによれば、今後3年間のEPSは毎年12%上昇すると予想されている。 市場が年率11%の成長を予測する中、同社はそれに匹敵する業績を上げる位置にある。

この情報により、ペイパルホールディングスが市場とほぼ同じPERで取引されている理由がわかる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ち続けることに安住しているようだ。

要点

一般的に、私たちは株価収益率を企業の全体的な健全性について市場がどのように考えているかを確認するために使用することに限定することを好む。

予想通り、PayPal Holdingsのアナリスト予想を検証したところ、市場にマッチした業績見通しが現在のPERに寄与していることが明らかになった。 現在のところ、株主は将来の業績がサプライズをもたらすことはないと確信しているため、このPERに満足している。 こうした状況が変わらない限り、株主はこの水準で株価を支え続けるだろう。

企業のバランスシートには多くの潜在的リスクが潜んでいる可能性がある。 PayPalホールディングスの無料バランスシート分析では、6つの簡単なチェックで主なリスクの多くを評価することができます。

もちろん、PayPal Holdingsより優れた銘柄を見つけることもできるだろう。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PayPal Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:PYPL

Advertisement