Advertisement

- ペイパルの株価が本当にお買い得なのか、それともまだキャッチアップを続けているのか、疑問に思っているのはあなただけではない。あなたは一人ではない。本当の答えは見え隠れしているかもしれない。

- 株価は最近下落し、先週は1.4%、先月は5.5%下落した。年初来では24%近く下落している。

- このボラティリティの多くは、デジタル決済をめぐるセンチメントの変化を市場が消化する過程で生じたものだ。ヘッドラインでは、フィンテックの新規参入企業との激しい競争や、ペイパルのユーザー維持戦略をめぐる精査が取り上げられている。独占禁止法の調査や業界規制の進化は、投資家にとって考慮すべき層を増やすばかりである。

- 表面的には、ペイパルの割安度は6点満点中6点である。しかし、事業を評価する方法は一つではない。本稿の最後では、さらに賢い価値評価方法を紹介する。

PayPalホールディングスの昨年1年間のリターンが-23.8%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:PayPal Holdingsの超過収益分析

エクセス・リターンズ・モデルは、企業が投下資本に対して株主資本コストを上回るリターンを生み出しているかどうかを評価します。これは、投資家が単純な収益や資産の比較を超えて価値を判断するのに役立ちます。PayPal Holdingsの場合、このアプローチは収益性と株主資本の慎重な使用の両方を重視しています。

この分析の主な数値は、同社の簿価を1株当たり21.46ドル、11人のアナリストによる加重予想に基づく安定した予想EPSを1株当たり6.14ドルとしている。平均株主資本利益率は24.18%で、ペイパルは1株当たり1.96ドルの株主資本コストをはるかに上回っている。これは1株当たり年間4.18ドルの超過収益につながる。安定した簿価は、8人のアナリストの意見に基づき、1株当たり25.40ドルまで成長すると予測されている。

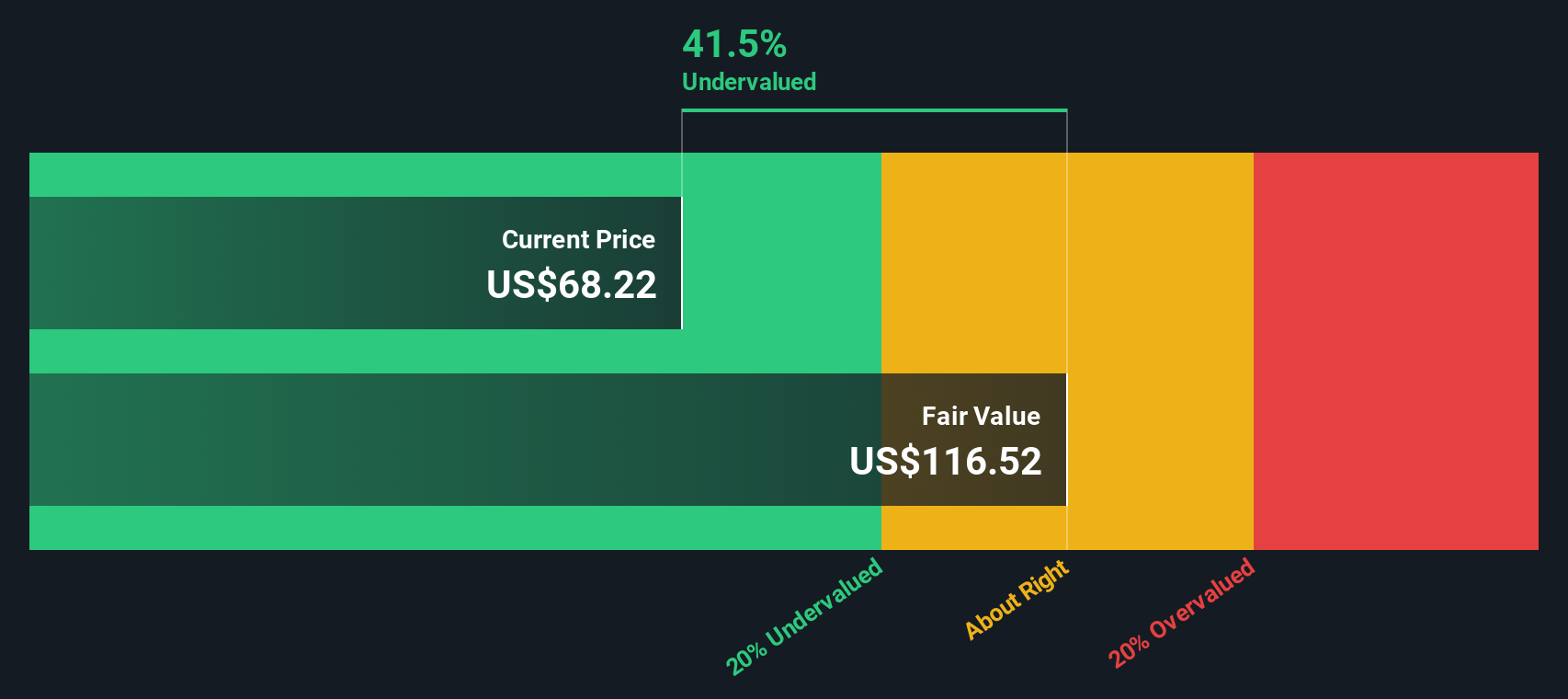

この方法で計算された本源的価値は、ペイパルの株式がこのモデルの公正価値に対して45.1%のディスカウントで取引されていることを示しています。現在の株価では、エクセス・リターン・アプローチは、同社が自己資本を正当化するために必要な利益よりもかなり多くの利益を得ているため、株価が著しく割安であることを強調している。

結果割安

当社のExcess Returns分析によると、PayPal Holdingsは45.1%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに870の割安株を発見してください。

このPayPal Holdingsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

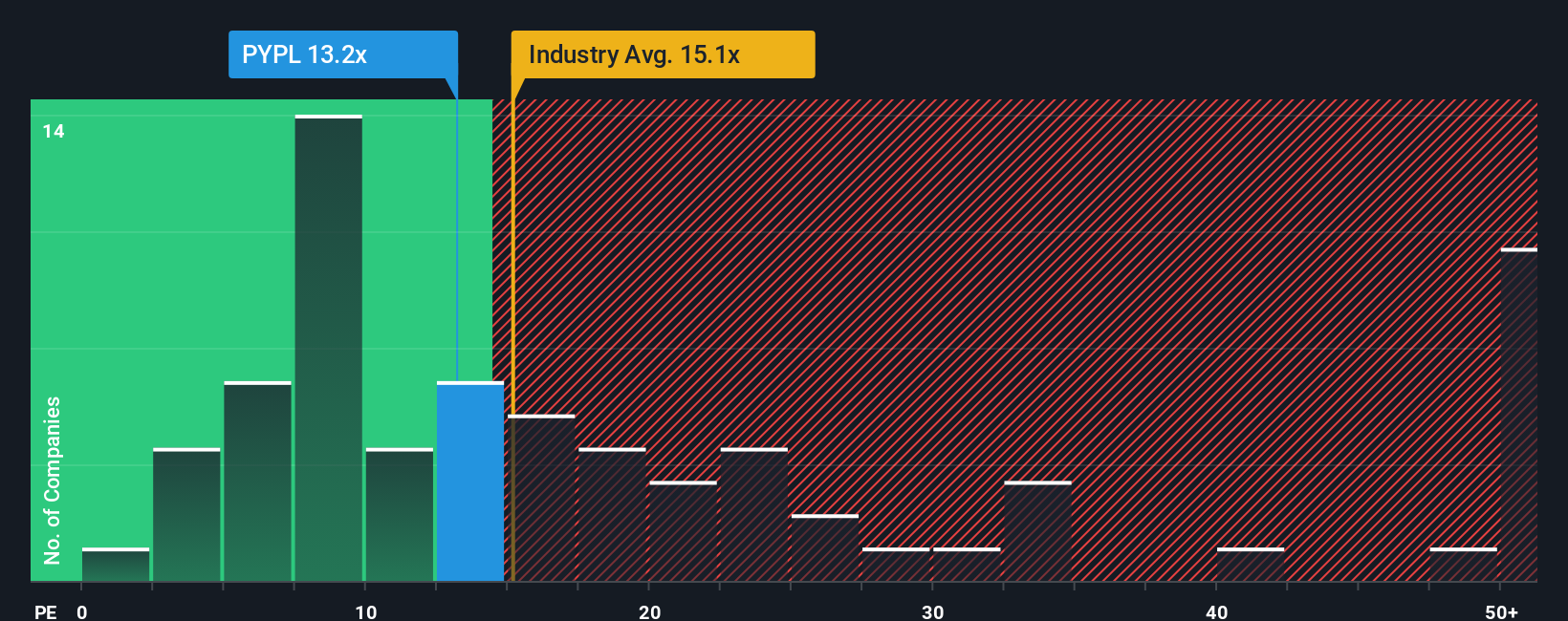

アプローチ2: PayPal Holdingsの価格対収益

株価収益率(PE)は、企業の現在の株価と1株当たり利益を比較するもので、PayPal Holdingsのような収益性の高い企業を評価するために広く使用されています。安定的に利益を生み出している企業にとって、PEは市場の期待や投資家のセンチメントを端的に表しています。

何をもって「公正な」PEレシオとするかは、いくつかの要因に左右されることを忘れてはならない。収益成長率が高い企業やリスクの低い企業は一般的に高倍率となり、逆風や不確実性に直面している企業は低倍率となる。リスク許容度、収益の質、業界のダイナミクスはすべて、市場の見方形成に一役買っている。

ペイパル・ホールディングスは現在、PEレシオ12.43倍で取引されている。これは金融多角化業界平均の13.16倍をわずかに下回り、主要同業他社平均の58.60倍を大きく下回っている。より適切なベンチマークを提供するため、Simply Wall Stが独自に算出したPayPalの「フェア・レシオ」は17.49倍です。フェア・レシオは、ペイパルの成長見通し、利益率、規模、リスクプロファイルのユニークな側面を組み込んでおり、業界や同業他社との比較のみに頼るよりも、より微妙な基準を提供しています。

PayPalの実際のPE倍率とフェア・レシオを比較すると、株価はファンダメンタルズとリスク調整後の見通しから示唆される水準を大幅に下回って取引されているため、割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1398社をご覧ください。

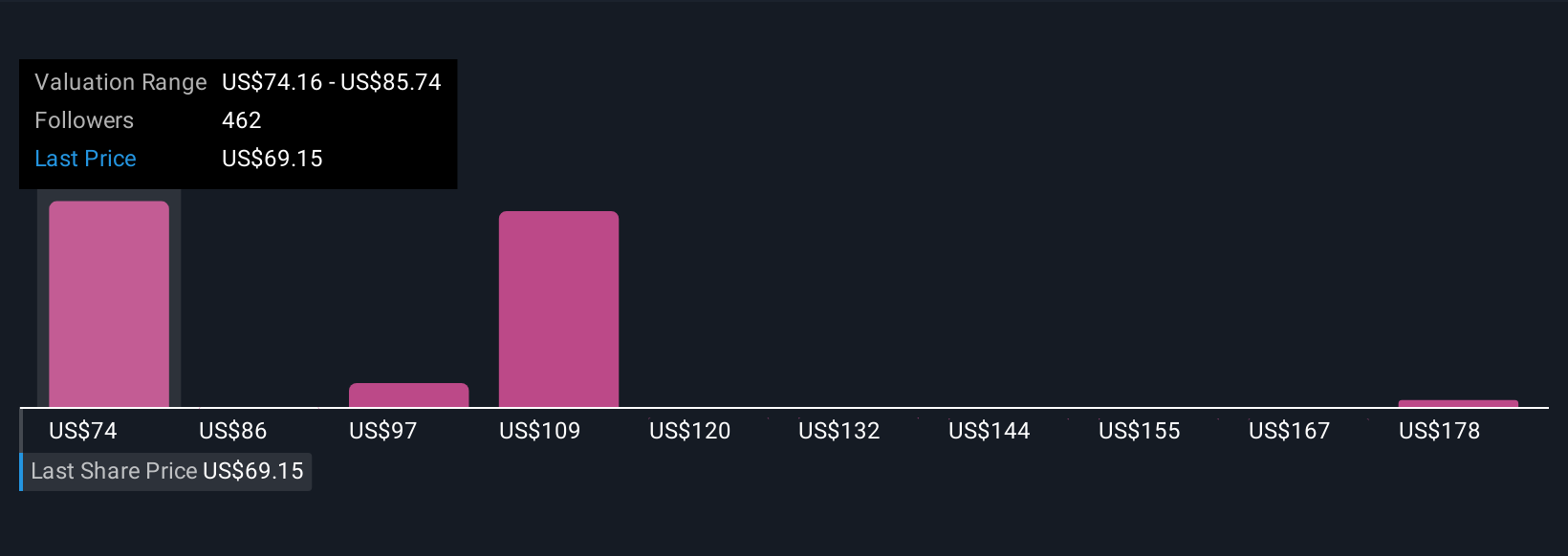

意思決定をアップグレード:PayPalホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、PayPal Holdingsのストーリーを、その将来についてのあなた自身の財務上の仮定と結びつける直感的なアプローチである「ナラティブ」を紹介しよう。

ナラティブでは、比率や静的なモデルに頼るのではなく、個人的かつ将来を見据えた方法で会社の将来性を定義することができます。あなたは、将来の収益、利益率、成長についての見解を指定し、当社のプラットフォームは、これらの仮定を公正価値の見積もりに直接リンクします。

シンプリー・ウォールストリート上のナラティブは、誰でも簡単かつアクセスしやすく、自分の見解を明確にすることができます。何百万人もの投資家が、数字を見るだけでなく、その背後にあるストーリーとロジックを説明するために、私たちのコミュニティページでそれらを使用しています。

これは、フェアバリューと現在の価格を比較することで、売買のタイミングを判断するのに役立ちます。ストーリーは、業績や速報などの新しいデータが入ると継続的に更新されます。

PayPalホールディングスの場合、プラットフォームの堅調な成長を見込んで111.57ドルという高いフェアバリューを予想する投資家もいれば、市場の逆風を考慮して82ドル前後と大幅に低い予想値を出す投資家もいます。 ナラティブを活用すれば、これらの視点を比較し、自分がどのポジションにいるかを決めることができるため、投資判断が常に自分の信念や知識と一致するようになります。

ペイパル・ホールディングスにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PayPal Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:PYPL

Advertisement