Advertisement

- ロイヤル・カリビアン・クルーズがこれほどの大回復を遂げた後でもまだ魅力的なのか、それとも最高の利益はすでに背後にあるのか、疑問に思っているのなら、この内訳をご覧いただきたい。

- 株価は現在265.77ドル前後で取引されており、先週比では横ばい、30日比では4.3%下落しているが、それでも年初来では16.0%、3年比では376.7%上昇しており、これは明らかに市場がリスクと成長ストーリーをどのように評価しているかの変化を反映している。

- ここ数ヶ月、投資家は、消費者が厳しい予算に直面しているにもかかわらず、キャパシティーの拡大、好調な予約動向、プレミアム・クルーズ体験に対する底堅い需要に注目している。また、ロイヤル・カリビアンが負債を管理し、より効率的な新造船に投資する取り組みにも継続的に注目が集まっており、株価が乱高下しているにもかかわらずセンチメントが比較的ポジティブに推移している理由の一助となっている。

- 当社のバリュエーション・チェックでは、ロイヤル・カリビアン・クルーズは複数の指標において割安であるとして6/6の評価を得ている。次に、これらのアプローチが今日の公正価値について何を示唆しているかを明らかにし、その後、単一のモデルを超えた評価についてのより広範な考え方で締めくくります。

ロイヤル・カリビアン・クルーズは昨年7.7%のリターンを達成しました。ホスピタリティ業界の他の企業との比較を見てみましょう。

アプローチ1:ロイヤル・カリビアン・クルーズの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来のキャッシュフローを予測し、適切な要求利回りを用いて現在に割り戻すことで、事業の現在の価値を推定します。

ロイヤル・カリビアン・クルーズの場合、モデルは直近12ヶ月のフリーキャッシュフロー約22億ドルからスタートし、今後数年間のアナリスト予測を使用し、その傾向をさらに未来に拡大します。2029年までにフリー・キャッシュフローは約62億ドルに達すると予測され、さらに長期的な予測では、事業規模の拡大と効率性の向上に伴い、2035年までに約102億ドルに達すると予測されます。

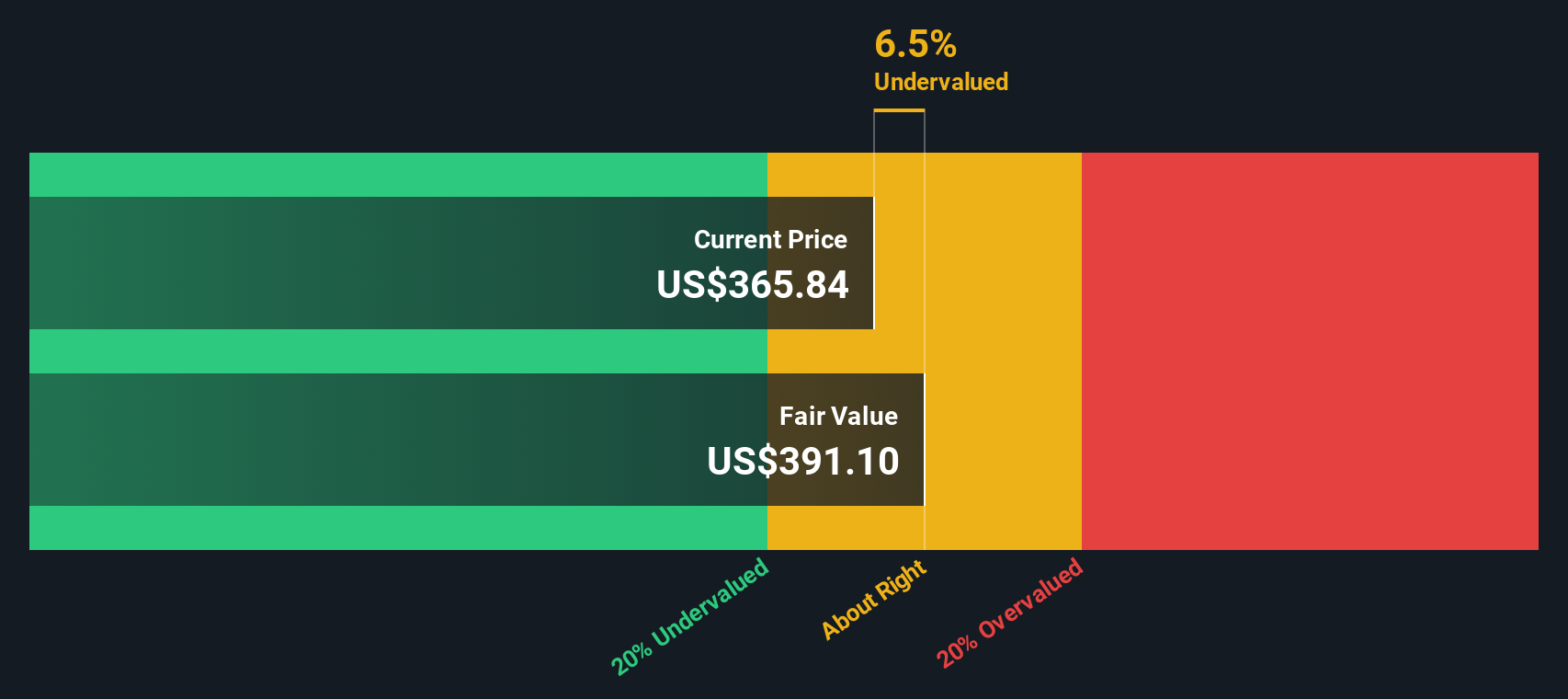

これらの予測キャッシュフローを2段階のフリー・キャッシュフロー対株主資本の枠組みで集計・割引いた結果、1株当たりの本源的価値は約431ドルと推定される。直近の株価266ドル前後と比較すると、この長期キャッシュ創出分析に基づくDCFでは、株価は約38.4%割安となる。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Royal Caribbean Cruisesが38.4%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく908以上の割安銘柄を発見してください。

ロイヤル・カリビアン・クルーズのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: ロイヤル・カリビアン・クルーズの価格と収益の比較

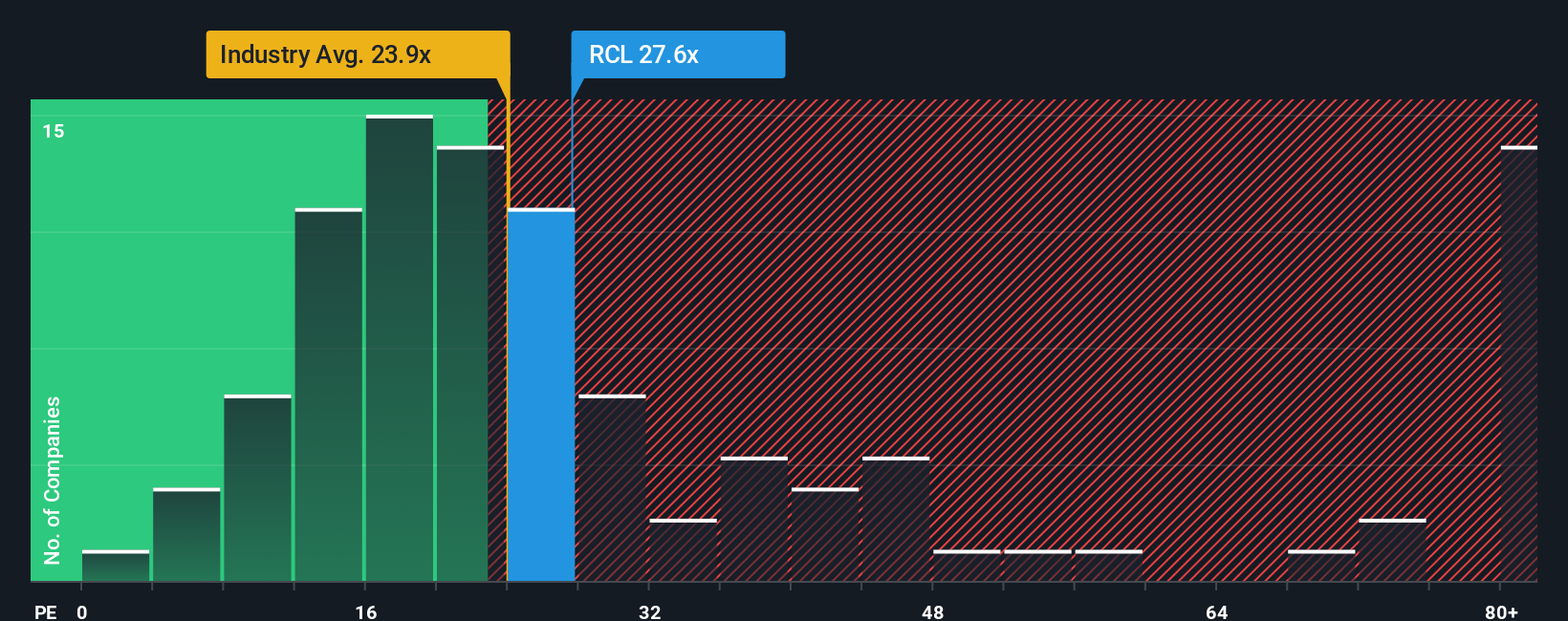

ロイヤル・カリビアン・クルーズのような収益性の高い企業にとって、株価収益率は、最終的に株価を支える収益と株価を直接結びつけるため、バリュエーションを測る有用な方法です。通常、投資家がより速い成長を期待したり、事業が低リスクであると見なしたりする場合には、より高いPEレシオが正当化され、成長が鈍化したり不確実性が高まったりする場合には、より低い、より保守的な倍率が相応しくなる傾向があります。

ロイヤル・カリビアンの現在のPEは約17.8倍で、ホスピタリティ業界平均の約21.2倍、同業他社平均の約27.2倍を下回っている。シンプリー・ウォールStは、ロイヤル・カリビアンのような収益成長性、収益性、業界ポジショニング、規模、リスク特性を持つ企業に対して市場が通常支払うであろうPEを反映した、28.9倍の独自のフェア・レシオも算出している。

このフェア・レシオは、すべてのクルーズおよびホスピタリティ銘柄が同じ倍率に値すると仮定するのではなく、会社固有の成長見通し、マージン、リスク要因、時価総額を調整するため、同業他社やセクターとの単純な比較よりも調整されています。フェア・レシオ28.9倍に対し、株価は17.8倍で取引されており、ロイヤル・カリビアンは、この収益ベースのレンズでは、著しく割安と判断される。

結果割安でない

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレード:ロイヤル・カリビアン・クルーズの物語を選ぼう

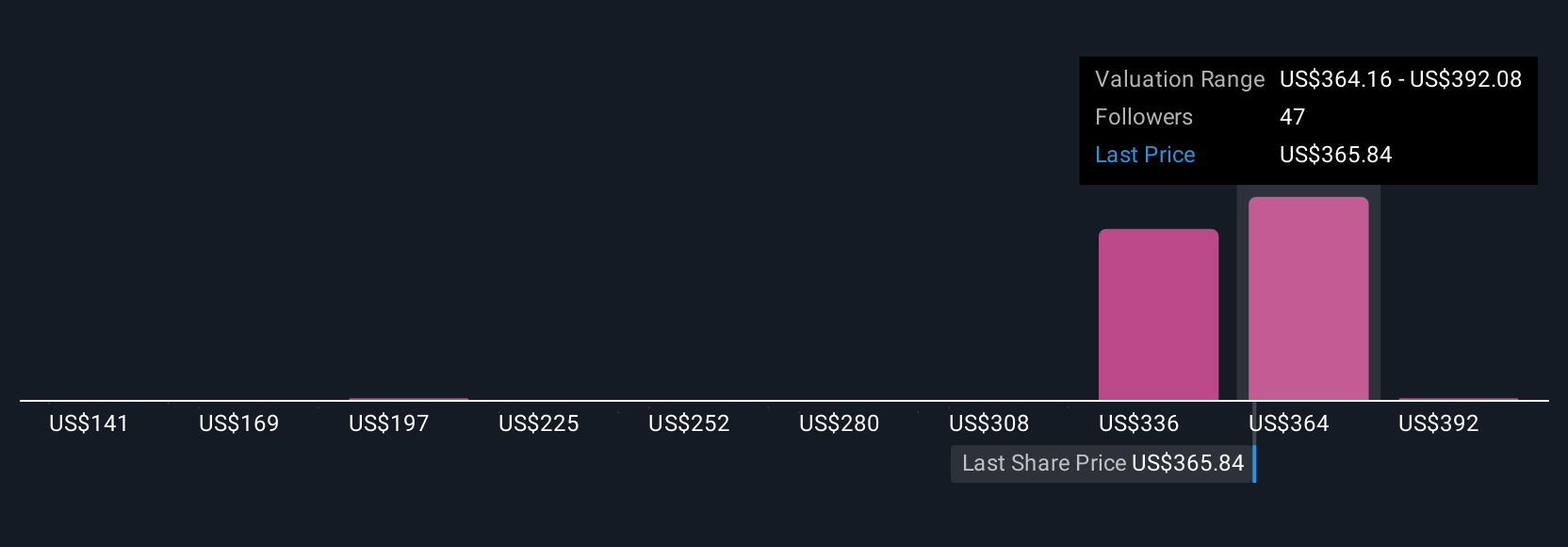

ロイヤル・カリビアン・クルーズの将来の収益、利益、マージンを予測し、フェアバリューの見積もりにつなげることで、数字の背後にあるストーリーを書くことができるシンプルなフレームワークです。コミュニティページで数百万人の投資家が利用できるシンプリー・ウォールセントのナラティブは、あなたの視点を構造化された一連の仮定に変え、フェアバリューを自動的に計算し、それを現在の株価と比較することで、その銘柄が買いか、ホールドか、売りかを判断するのに役立ちます。ナラティブは、決算発表や重大ニュースなど新しい情報が入ると動的に更新されるため、分析を一から作り直すことなく、フェアバリューの見方を最新のものに保つことができます。例えば、ロイヤル・カリビアン・クルーズの強気なシナリオは、堅調な利回りの伸びとプレミアム需要に基づき、アナリストが目標とする約420ドルの高値に傾くかもしれません。一方、より慎重なシナリオは、個人消費の低迷と価格決定力に対する懸念を反映し、218ドル付近の低目標に近づくかもしれません。

ロイヤル・カリビアン・クルーズにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Royal Caribbean Cruises が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:RCL

Advertisement