Advertisement

- マクドナルドは顧客だけでなく投資家にとっても良い価値を提供しているのだろうかと考えたことはないだろうか。現在の株価がおいしい機会を提供しているのか、それとも株価が煮詰まりすぎているのか、掘り下げて見てみよう。

- 304.59ドルをつけた後、マクドナルドの株価は年初来で4.1%上昇し、過去12ヶ月で7.2%のリターンを上げている。しかし、先週は0.7%、先月は1.1%下落している。

- 最近、マクドナルドのデジタル注文への進出とロイヤリティ・プログラムの拡大がヘッドラインに取り上げられ、これらの動きが成長と利益率にどのような意味を持つかについて話題になった。また、同社がより広範な経済シフトや消費者習慣の変化をどのように乗り越えているかについても、継続的な注目が集まっている。

- 現在、マクドナルドのバリュエーション・スコアは6点満点中2点である。伝統的な評価方法がマクドナルドの真の価値を判断する最良の方法なのかという疑問が生じる。

マクドナルドのバリュエーション・チェックはわずか2/6である。その他にどのような赤信号があるかは、評価額の内訳をご覧いただきたい。

アプローチ1:マクドナルドの割引キャッシュフロー(DCF)分析

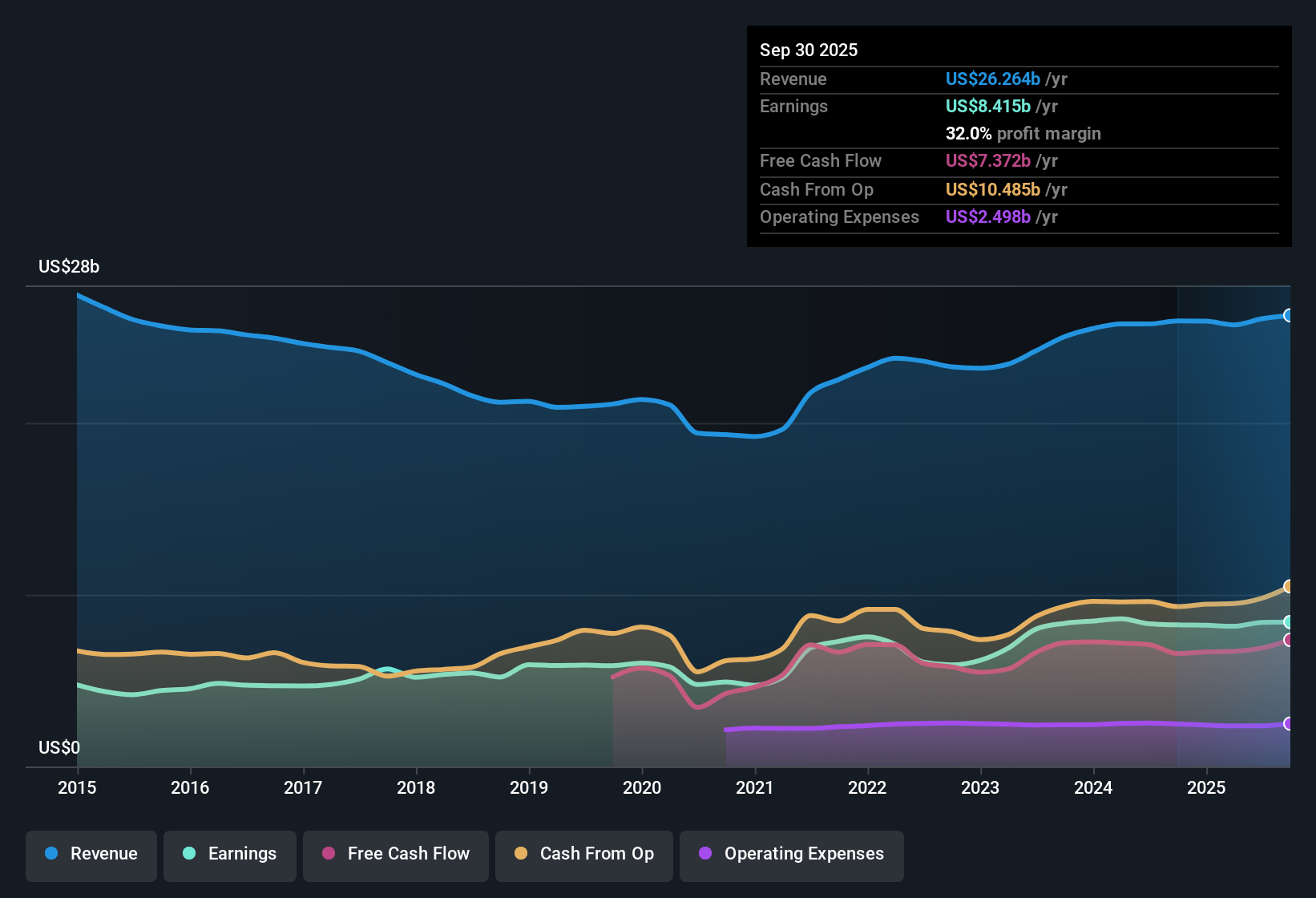

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、現在の価値を反映するように割り引くことで、企業の真の価値を推定する。このアプローチは、予想される将来のフリーキャッシュフローに依拠し、事業の長期的な収益可能性を捉えようとするものである。

マクドナルドの場合、現在のフリーキャッシュフローは約78億ドルである。アナリストは、これは着実に成長し、2028年までに約107億ドルに達すると推定している。シンプリー・ウォールストリートは、今後5年間の予測を拡大し、2035年のフリー・キャッシュフローを約144億ドルと予測している。これらの数値は、キャッシュフローのトレンドに基づく将来的なスナップショットである。

これらのキャッシュフローを織り込み、DCF計算を適用した後、一株当たりの推定本源的価値は263.35ドルとなる。マクドナルドの現在の株価は304.59ドルであるため、このDCF分析によれば、株価は15.7%のプレミアムで取引されていることになる。

結果割高

DCF分析によると、マクドナルドは15.7%割高である。906の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

マクドナルドのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

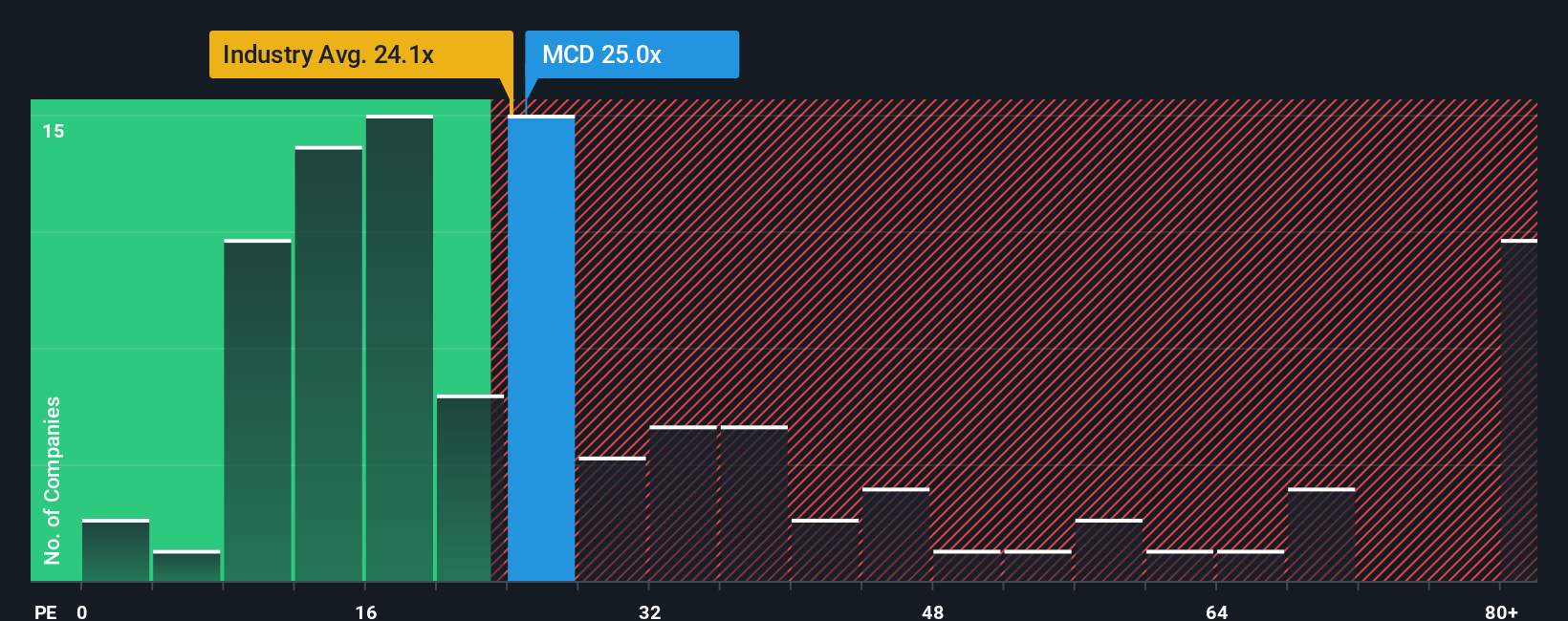

アプローチ2:マクドナルドの価格対収益

株価収益率(PE)は、マクドナルドのような収益性の高い企業を評価するために広く使用されている手法である。確立され、一貫して利益を上げている企業の場合、PEレシオは投資家が株価が妥当な成長期待を反映しているかどうかを判断するのに役立ちます。

一般的に、予想される収益成長率が高い企業やリスクが低い企業は高いPEレシオを正当化し、成長が鈍化している企業や不確実性が高い企業は低いPEレシオを正当化する。マクドナルドは現在、25.8倍のPEレシオで取引されており、ホスピタリティ業界の平均である20.7倍を大きく上回っているが、世界の同業他社に見られる53.1倍を下回っている。このことは、マクドナルドが同業他社に比べて割高に評価されている一方で、他の同業大手に比べてまだかなり割安であることを示唆している。

基本的な比較にとどまらず、Simply Wall Stは各企業について独自の「フェア・レシオ」を算出している。これは、期待収益成長率、利益率、企業規模、市場リスク、業界力学などの主要要因を考慮したものです。マクドナルドのフェア・レシオは29.3倍で、同業他社や業界平均よりも包括的なベンチマークとなります。

マクドナルドの現在のPE倍率(25.8倍)はフェア・レシオ(29.3倍)をやや下回っているため、バリュエーションは妥当であり、強固な財務基盤を持つ回復力のあるグローバル・フランチャイズへのエクスポージャーを求める投資家にとって魅力的でさえある。

結果アンダーバリュー

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1421社をご覧ください。

あなたの意思決定をアップグレード:マクドナルドの物語を選ぼう

先に、バリュエーションをよりスマートに理解する方法があるかもしれないと述べたので、投資判断を下すための、よりダイナミックな新しいアプローチであるナラティブを紹介しよう。

簡単に言えば、ナラティブとは企業に関するあなたのストーリーであり、事業に対するあなたの見方や将来の展望を、公正価値の見積もり、予想収益、利益、マージンなどの数字に直接結びつけるものである。ストーリーは、企業の現実世界のストーリーを財務予測に結びつけ、そこから株式の実行可能な公正価値に結びつけます。これにより、ヘッドライン、戦略の変更、ビジネスの変化を独自の評価フレームワークに変換することで、公式化された比率を超えることができます。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの人々が利用しており、誰でも自分自身の物語を構築し、洗練させることができる。使い方は簡単で、重要なニュースや業績が発表されると自動的に更新されるため、マクドナルドに対するあなたの見方は常に最新のものとなります。

各Narrativeのフェアバリューを今日の株価と比較することで、マクドナルドが魅力的に見えるか、それともリスキーに見えるかを、独自の視点に基づいて素早く判断することができる。例えば、マクドナルドの将来の成長とデジタル展開が1株当たり373ドルもの株価を支えていると考える投資家もいれば、より慎重な見方では1株当たり260ドルに近いフェアバリューを示唆する投資家もいます。

マクドナルドにはまだ何かあると思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、McDonald's が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MCD

Advertisement