Advertisement

- マクドナルドはまだ投資ドルに対して良い値打ちがあるのか、それともすでに完璧な値付けがされているのか、疑問に思ったことはないだろうか。今、数字が何を語っているのか、詳しく見てみよう。

- 株価は最近動きがあり、先月は1.7%の上昇、先週は2.2%のわずかな下落だった。長期的には、年初来で3.8%の上昇、昨年1年間では5.5%のリターンがある。

- 最近のニュースでは、マクドナルドの新市場への戦略的進出とメニュー革新への取り組みが強調され、いずれも投資家の注目を集めている。主力商品の見直しからデリバリー・パートナーシップの拡大まで、これらの動きは市場がマクドナルドの将来性をどのように見ているかを形成している。

- バリュエーション面では、マクドナルドの割安度は6点満点中2点である。これは、いくつかの赤信号があることを示唆しているが、いくつかの機会もある。次に、このスコアが様々なバリュエーションのレンズの下でどのように積み重なるかを分解し、この数字を解釈するための思慮深い方法を探ります。

マクドナルドのバリュエーション・チェックはわずか2/6。バリュエーションの内訳をご覧ください。

アプローチ1:マクドナルドの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その金額を現在の価値に割り戻して企業価値を見積もる。マクドナルドの場合、これは、事業が数年後にどれだけのキャッシュを生み出すかを予測し、貨幣の時間的価値を考慮してその数値を調整することを含む。このアプローチは、純粋な収益や売上高ではなく、実際のキャッシュ創出に基づいて企業の本質的価値を見出すことを目的としている。

現在、マクドナルドは77.8億ドルのフリー・キャッシュ・フロー(FCF)を生み出している。アナリストの予測は2028年までの洞察を提供し、その時点でマクドナルドのFCFは106.5億ドルに達すると予測されている。さらに先を見据えて、シンプリー・ウォール・ストリートはこの成長率を外挿し、2035年のFCFは144.3億ドルと予測している。すべてのキャッシュフローは米ドルで報告されている。

最新のDCF分析によると、モデルはマクドナルドの公正価値を1株当たり261.63ドルと見積もっている。この数値と現在の市場価格を比較すると、株価は算出された本源的価値より約16.0%高い水準で取引されていることがわかる。この見解は、予測キャッシュフローに基づき、株価が現在過大評価されていることを示している。

結果割高

割引キャッシュフロー(DCF)分析によると、マクドナルドは16.0%割高である。927の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

McDonald'sのフェアバリューの算出方法の詳細については、企業レポートのバリュエーションセクションをご覧ください。

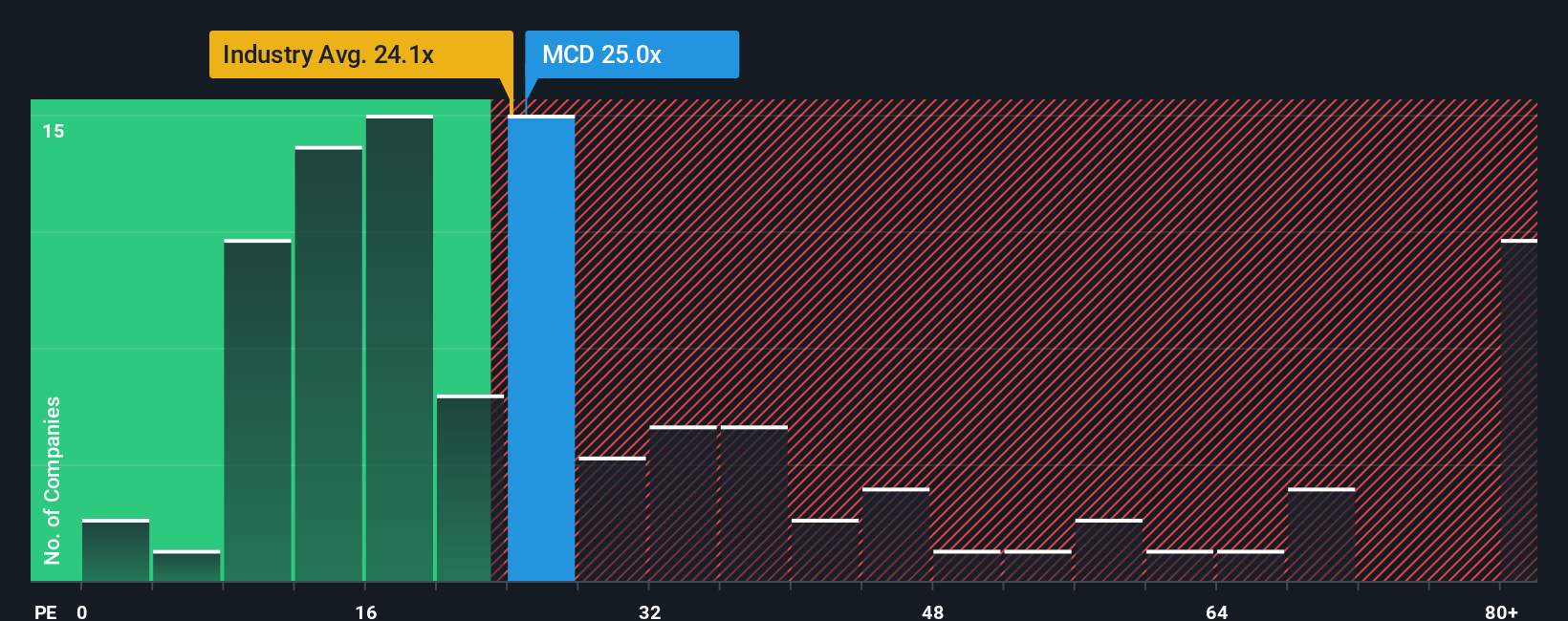

アプローチ2:マクドナルドの価格対収益

マクドナルドのような収益性の高い企業にとって、株価収益率(PE)はバリュエーションを評価するための伝統的な手法です。PEレシオは、投資家が1ドルの利益に対していくらの支払いを望んでいるかを示すもので、安定した利益を生み出す成熟したビジネスには特に有効である。通常の」または「公正な」PEレシオは、成長期待と認識されるリスクによって形成される。一般的に、成長が速いと予想される企業やリスクが小さい企業はPEレシオが高く、成長が遅い企業やリスクが大きい企業は低い。

現在、マクドナルドのPEレシオは25.7倍である。ホスピタリティ業界の平均PEは21.3倍、同業他社平均は53.3倍である。これは、マクドナルドが一般的なホスピタリティ企業よりも少し割高であることを示唆しているが、直接の競合他社の中ではそれほどでもない。

シンプリー・ウォールストリートは、マクドナルド独自の収益成長、時価総額、利益率、事業リスクを考慮した上で、適切なPEレシオを反映した「フェア・レシオ」(今回は30.5倍)を紹介している。同業他社や業界との単純な比較とは異なり、フェア・レシオは企業固有の機会と課題を考慮し、より調整されたものである。そのため、現在の評価が理にかなっているかどうかを判断する上で、より適切な指標となる。

マクドナルドのPEレシオは25.7倍で、フェア・レシオの30.5倍をわずかに下回っており、バリュエーションはそのプロフィールに照らしてほぼ適正であるように見える。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレード:マクドナルドの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、マクドナルドのビジネスについてあなたが信じているストーリーのことで、最終的に将来の収益、利益、マージン、そして "フェアバリュー "の見積もりを形成する背景、見通し、仮定のことである。新たな成長市場、デジタルトランスフォーメーション、経済的逆風など、マクドナルドで起きていることの全体像を予測につなげ、そしてあなたが妥当と考える株価につなげる。

ナラティブは、シンプリー・ウォールSt.のコミュニティ・ページで公開されている直感的でアクセスしやすいツールで、何百万人もの投資家に利用されています。ナラティブを明確に文書化し、あなたなりのフェアバリューと現在の価格を比較することで、より多くの情報に基づいた売買の選択が可能になります。決算発表やニュース速報など、新しい情報が入ってくれば、Narrativeはダイナミックに更新され、投資理論を常に把握することができます。

例えば、マクドナルドの積極的な国際展開、技術投資、メニューの革新を、将来1株当たり373ドルの価値を期待する理由と見る投資家もいれば、消費者の逆風とマージンリスクを考慮し、260ドル近いもっと保守的な見方をする投資家もいる。Narrativesを使えば、投資は群衆に従うものから、自分自身の理にかなった見解に基づいて自信を持って行動するものへと変わる。

マクドナルドにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、McDonald's が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MCD

Advertisement