Advertisement

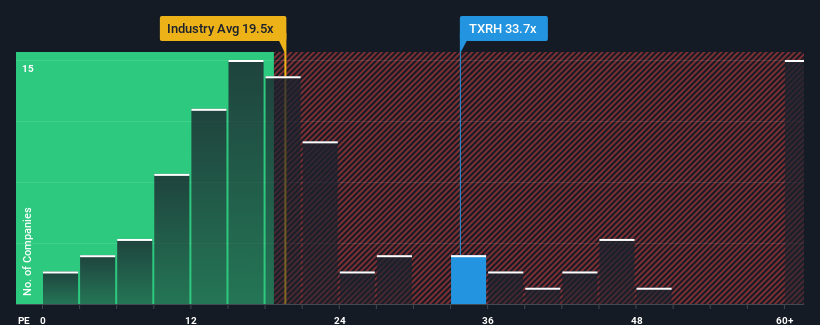

株価収益率(または「PER」)が33.7倍であるテキサス・ロードハウス・インク(NASDAQ:TXRH)は、米国のほぼ半数の企業のPERが16倍以下であり、PERが9倍を下回ることさえ珍しくないことを考えると、現時点では非常に弱気なシグナルを送っているのかもしれない。 しかし、PERがかなり高いのには理由があるかもしれず、それが正当かどうかを判断するにはさらなる調査が必要だ。

テキサス・ロードハウスは、他の多くの企業が業績を後退させている中、利益成長がプラスであり、最近確かに良い仕事をしている。 PERが高いのは、おそらく投資家が同社が今後も広い市場の逆風をうまく乗り切っていくと考えているからだろう。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

成長は高PERに見合うか?

Texas RoadhouseのようなPERが妥当とみなされるためには、企業が市場をはるかに上回る必要があるという前提が内在しています。

振り返ってみると、昨年は同社のボトムラインに19%の例外的な利益をもたらした。 直近の3年間でも、短期的な業績も手伝って、EPSは全体で335%上昇した。 したがって、株主はこうした中期的な利益成長率を歓迎したことだろう。

見通しに目を転じると、同社に注目しているアナリストの推定では、今後3年間は年率14%の成長が見込まれる。 一方、他の市場は年率9.9%の成長にとどまると予想されており、その魅力は著しく低い。

この情報により、テキサス・ロードハウスがなぜ市場と比べてこれほど高いPERで取引されているのかがわかる。 投資家の多くは、将来の力強い成長を期待し、株価に高い金額を支払ってもいいと考えているようだ。

Texas RoadhouseのPERから何を学ぶか?

一般的に、私たちは株価収益率を、市場が企業の全体的な健全性についてどう考えているかを確認するために使用することに限定することを好みます。

テキサス・ロードハウスが高いPERを維持しているのは、予想される成長率がより広い市場より高いからである。 現段階では、投資家は収益悪化の可能性がPERの引き下げを正当化するほど大きくないと感じている。 このような状況で、近い将来株価が大きく下落するとは考えにくい。

投資する前に考慮すべき重要なリスク要因は他にもあり、私たちはTexas Roadhouseが注意すべき1つの警告サインを発見した。

最初に出会ったアイデアだけでなく、素晴らしい会社を探すようにすることが重要です。そこで、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Texas Roadhouse が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:TXRH

Advertisement