Advertisement

ウォルマート株の最近のパフォーマンスは?

ウォルマートの株価は、先週3.0%、先月10.7%、年初来24.9%、昨年20.2%、3年135.0%、5年143.8%上昇している。

この強力かつ安定した業績により、市場のウォルマートに対する見方は変化し、株価は動きの鈍い巨大小売企業ではなく、ディフェンシブな安定性と構造的成長へのエクスポージャーの融合と見なされるようになっている。

最近のヘッドラインでは、ウォルマートが広告、マーケットプレイスサービス、会員制サービスといった利益率の高い分野により深く参入し、自動化やサプライチェーンテクノロジーへの継続的な投資を行っていることが注目されている。これらはすべて、投資家がウォルマートの株価を高く買いたがる理由を説明するのに役立っている。

同時に、拡大するサードパーティーマーケットプレイスやヘルスケアとの提携といった動きは、ウォルマートが従来の実店舗型小売の枠を超えて着実に進化しているというストーリーを強めている。これは、多くの市場参加者の目にはプレミアムを正当化しうる。

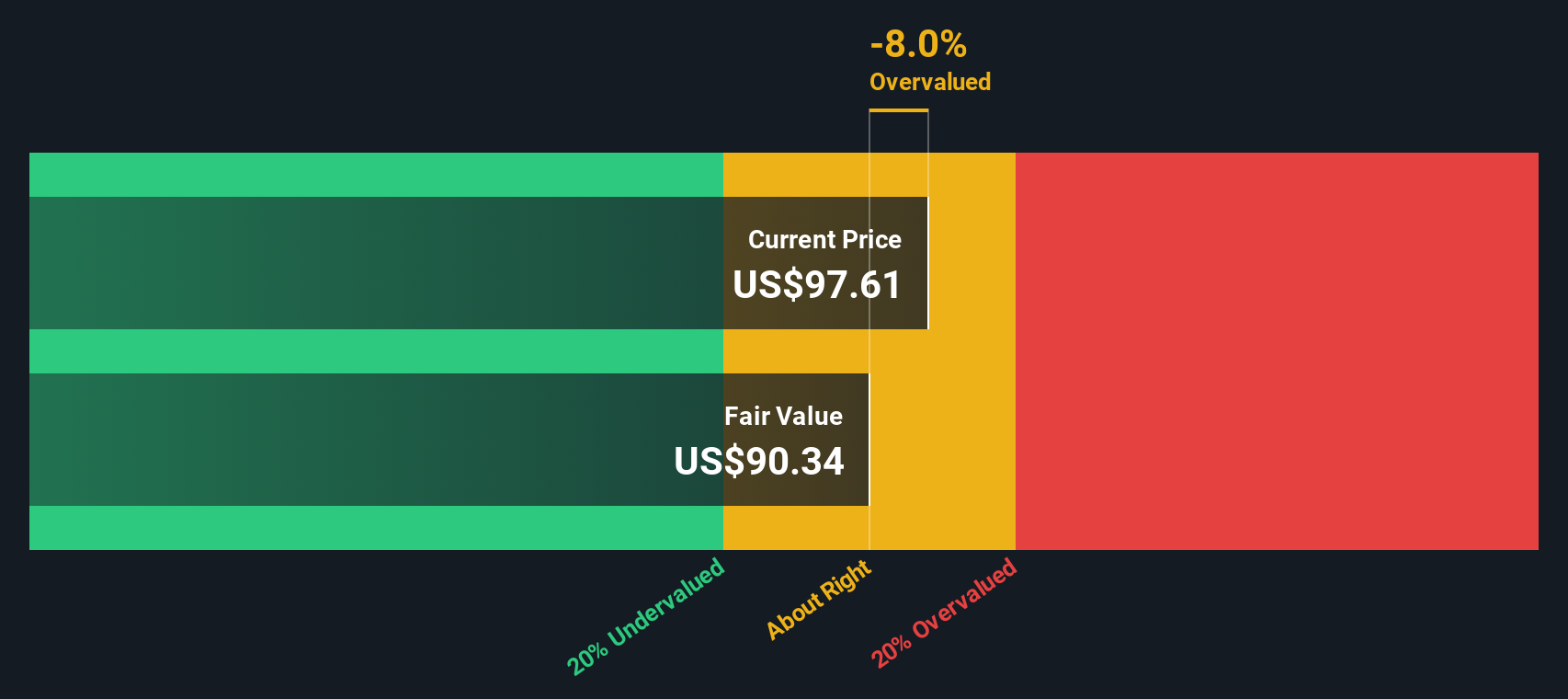

にもかかわらず、ウォルマートはバリュエーション・チェッ クで6点満点中1点しか評価されておらず、1つの指標ではまだ 魅力的に見えるとしても、ほとんどの従来の指標では、株価は十 分からやや割高にスクリーニングされていることを示唆している。

次の章では、こうした様々なバリュエーション・アプローチを紹介し、最後に、標準的なチェックリスト・スタイルのモデルを超えた、より総合的なウォルマートのバリューを考える方法を探ります。

ウォルマートのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:ウォルマートの割引キャッシュフロー(DCF)分析

DCFモデルは、将来のキャッシュフローを予測し、それをドルベースで現在に割り戻すことにより、事業の価値を推定するものである。ウォルマートの場合、モデルは直近12ヶ月のフリーキャッシュフロー約173億ドルからスタートし、2ステージのフリーキャッシュフロー・ツー・エクイティのフレームワークを適用します。

アナリストは、ウォルマートの年間フリー・キャッシュフローは着実に増加し、2030年には約315億ドルに達し、その後は緩やかな成長を続けると見ている。シンプリー・ウォールストリートは、これらのアナリストのインプットを拡張して10年間のキャッシュフロー経路を構築し、それらの将来のドルのキャッシュフローを現在に割り戻して、112.95ドルの1株当たりの推定本源的価値に到達します。

このDCFの見方では、ウォルマートはおよそ0.5%の割安と判断され、これは明確なバーゲンやバブルというよりは、事実上現在の株価と一致している。

結果妥当

ウォルマートは、DCF(ディスカウント・キャッシュ・フロー)により公正に評価されていますが、これは瞬間的に変化する可能性があります。ウォッ チリストや ポートフォリオでウォルマートの価値を追跡し、いつ行動を起こすべきかアラートで知らせましょう。

ウォルマートのフェアバリューの詳細については、当社レポートのバリュエーションセクションをご覧ください。

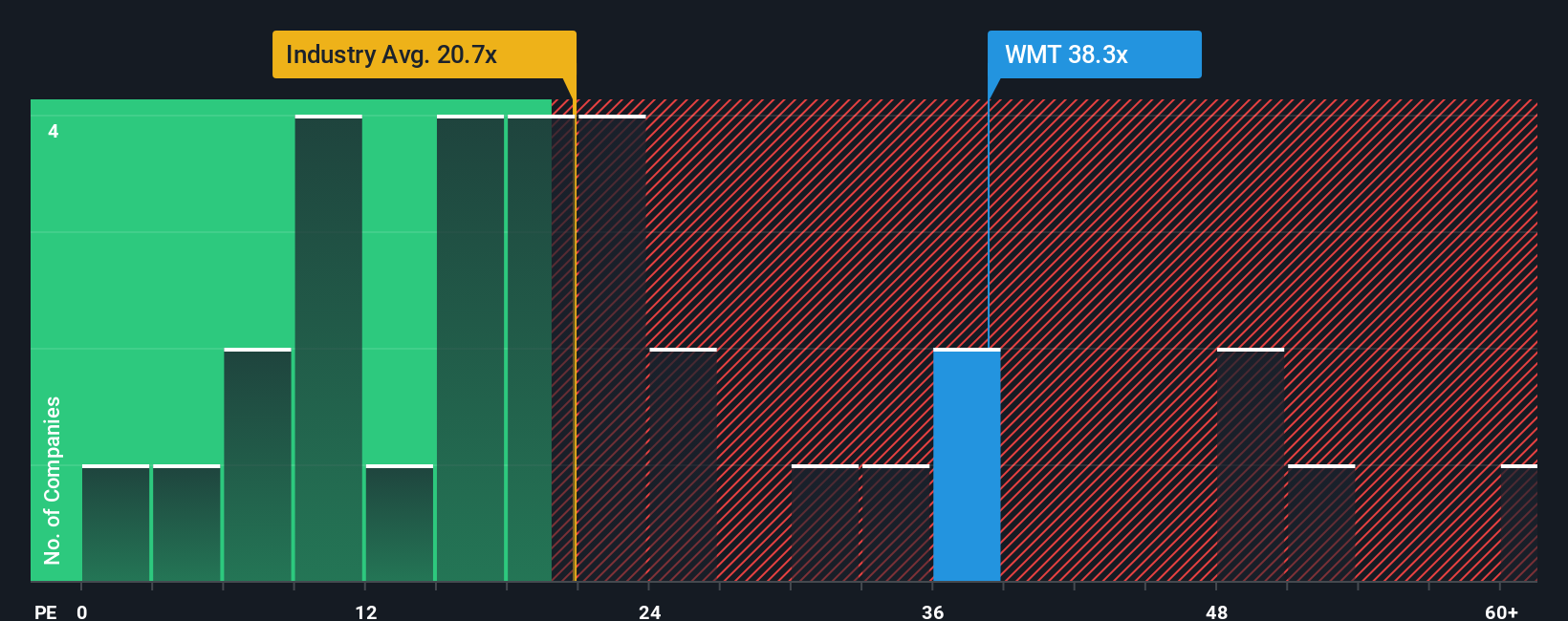

アプローチ2:ウォルマートの株価と利益の比較

ウォルマートのような成熟した収益事業の場合、株価収益率は投資家が現在支払う金額と会社の現在の利益の流れを直接結びつけるため、バリュエーションを判断する実用的な方法です。一般的に、高い成長と低いリスクは高いPEを正当化し、遅い成長と大きな不確実性は通常、より低い、より保守的な倍率を正当化する。

ウォルマートは現在、約39.1倍の利益で取引されており、これは消費者小売業業界平均の約20.0倍や、より広範な同業他社グループの約25.4倍を大きく上回っている。このヘッドライン・プレミアムは、投資家がすでにウォルマートの規模、回復力、成長イニシアチブに対価を支払っていることを示唆している。

シンプリー・ウォールセントのフェア・レシオ・フレームワークは、ウォルマートの利益成長見通し、利益率、業界ポジショニング、時価総額、リスクプロファイルを調整した後、ウォルマートが取引されるべきPEを推定することで、この比較を精緻化します。これは、すべての小売企業が同様のバリュエーションに値すると仮定するのではなく、企業固有の強みと脆弱性を織り込んでいるため、単純な業界平均や同業他社平均よりも調整されています。ウォルマートの実勢39.1倍と比較すると、株価は収益面でやや割高に見え、バリュエーションがマイルドに引き伸ばされていることを示唆している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレードウォルマートの物語を選ぼう

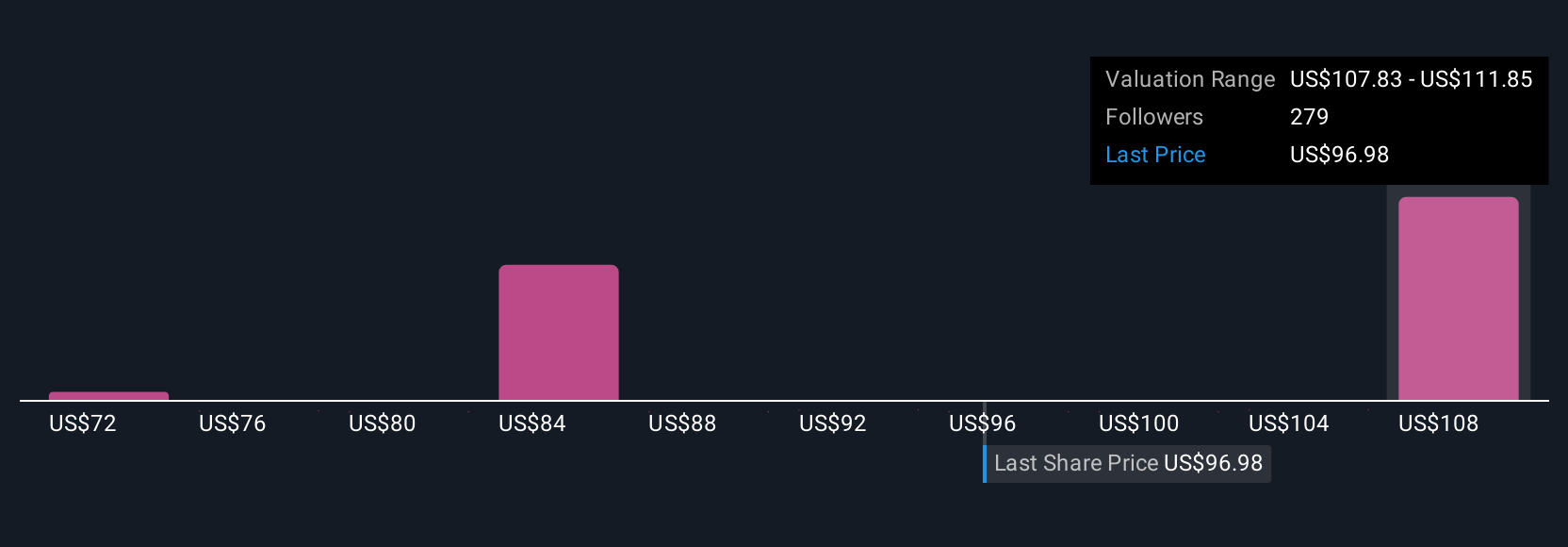

すでに何百万人もの投資家が利用しているSimply Wall St Communityのページで、ウォルマートのストーリーを具体的な財務予測と明確な公正価値と結びつけるシンプルな方法です。ナラティブは、あなたがウォルマートの将来の収益、利益、マージンの仮定を設定し、その仮定が今日の株価と比較できる公正価値にどのように変換されるかを見て、それが買い、ホールド、または売りに見えるかどうかを決定する、数字の背後にあるあなたの物語です。ナラティブは、スパーキーのAIショッピングの展開や、新たな収益、CEOの交代など、新たな情報が入ると動的に更新されるため、フェアバリューの見方は、静的なモデルに固定されたままではなく、リアルタイムで進化していく。例えば、ある投資家はアナリストの予想に基づきウォルマートのフェアバリューを127ドルに近づけるかもしれないし、別の投資家はより慎重な前提に基づき64ドルに近い値を示すかもしれない。

ウォルマートにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Walmart が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:WMT

Advertisement