Advertisement

- クローガー社の株価は今がお買い得なのだろうか?特に投資家が今日の市場で価値を探し求めているのだから。

- 株価は先週3.6%上昇し、過去1年間で18.3%上昇と、短期的な勢いと長期的な強さの両方を示している。

- 最近のヘッドラインでは、クローガーが業務の合理化とデジタルイニシアティブの拡大に取り組んでいることが強調されており、この動きは投資家とライバルの両方の注目を集めている。戦略的パートナーシップやデリバリー・サービスの強化に関するニュースは、最近の価格変動に重要な背景を加えている。

- 数字で見るなら、クローガーはバリュー・チェックで6点満点中5点を獲得している。これは印象的なことだが、いくつかの異なる評価アプローチを用いて数字がどのように加算されるか見てみよう。

クローガーは昨年、18.3%のリターンを達成した。消費者小売業界の他の企業との比較を見てみよう。

アプローチ1:クローガー割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その数値を必要収益率を用いて現在に割り引くことで、企業の本質的価値を推定します。このアプローチは、投資家が将来予想される業績に基づいて、現在の事業の基本的価値を評価するのに役立つ。

クローガーの場合、最新のフリーキャッシュフロー(FCF)は約22億ドルである。アナリストの予測に保守的な推定を加えると、クローガーのFCFは着実に増加し、2030年には約32億ドルに達する可能性がある。ほとんどのアナリストの詳細予測は今後5年間を対象としているが、Simply Wall Stは合理的な成長前提を用いて2035年までの見通しを延ばしている。

これらの予測にDCFモデルの計算を適用した結果、1株当たりのフェアバリューは87.87ドルとなった。この数字は、クローガー社の株価が現在、本源的価値に対して23.3%のディスカウントで取引されていることを意味し、現在の市場において意味のある過小評価を示唆している。

このデータは、クローガー社の着実なキャッシュ創出と成長の可能性に頼ろうとする忍耐強い投資家にとって、強い上昇余地があることを示している。

結果アンダーバリュー

当社の割引キャッシュフロー(DCF)分析によると、クローガーは23.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく908以上の割安銘柄を発見してください。

Krogerのフェアバリューの詳細については、当社レポートのバリュエーションセクションをご覧ください。

アプローチ2:クローガー価格対収益

株価収益率(PE)は、企業の株価と収益を関連付けるため、特にクローガーのような収益性の高い企業で広く使用されている評価指標です。投資家にとって、PEレシオは利益1ドルに対していくら支払っているかを素早く把握することができます。これは、クローガー社のような安定した収益源を持つ、確立されたビジネスの価値を評価するのに有効なレンズとなる。

何をもって「正常な」、あるいは「公正な」PEレシオとするかは、予想される収益の伸びや企業のリスクなど、いくつかの要因に左右される。成長が見込まれる企業やリスクが低い企業は一般的にPEレシオが高く、成長が鈍い企業やリスクが高い企業は一般的に市場より割安で取引される。

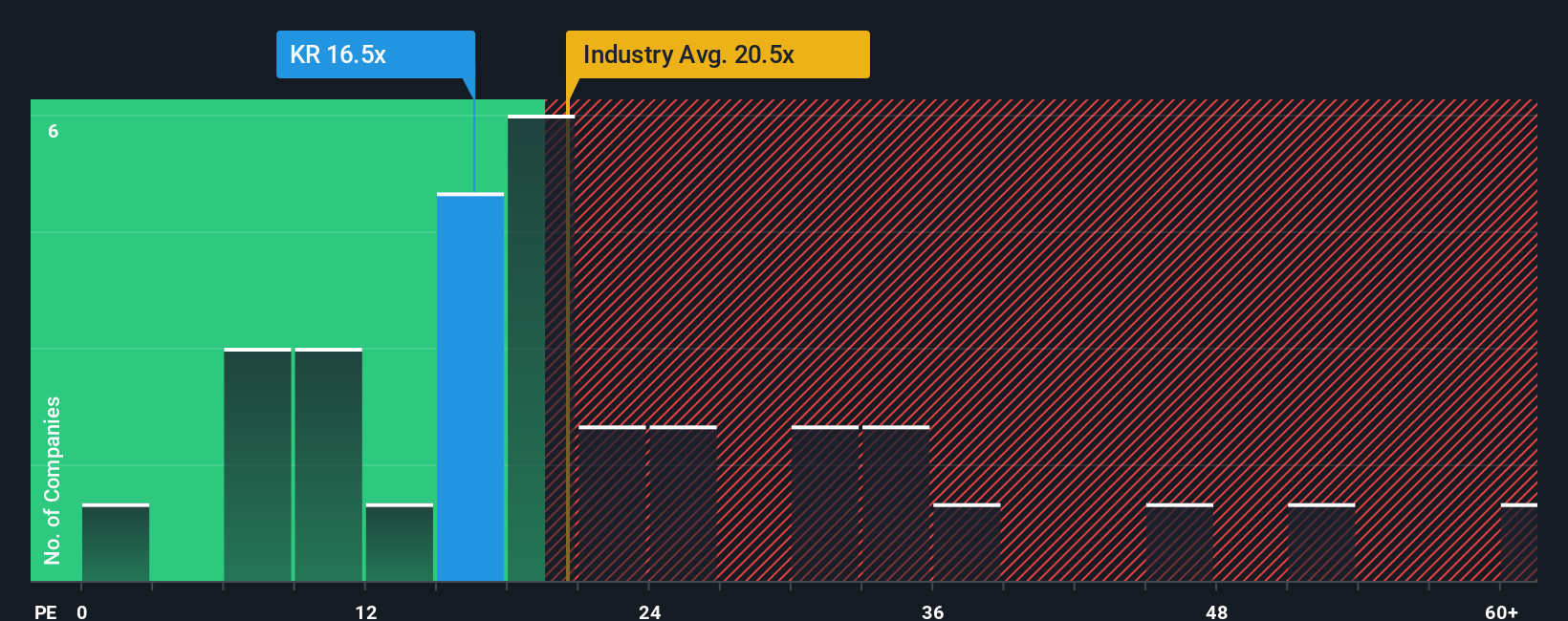

クローガーは現在16.5倍のPEレシオで取引されている。これは消費者小売業界の平均である20.7倍を大きく下回り、同業他社の平均である20.5倍も下回っている。これは、クローガーが同業他社に比べて割安であることを示唆するかもしれない。しかし、シンプリー・ウォール・セントの「フェア・レシオ」は、収益だけでなく、クローガー固有の成長率、リスク・プロファイル、利益率、時価総額、業界内での位置づけを加味することで、さらに一歩踏み込んでいる。クローガーのフェア・レシオは22.2倍である。

フェア・レシオは、その企業のユニークな特性や将来の見通しを捉えているため、業界や同業他社との単純な比較よりも包括的である。クローガーの場合、実際のPEレシオは16.5倍で、フェア・レシオの22.2倍を大きく下回っている。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1420社をご覧ください。

あなたの意思決定をアップグレード:クローガーの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、数字の背後にあるストーリーを与えることで、単に数字を計算する以上の強力なツールであるナラティブを紹介しよう。

ナラティブとは、企業の歩み、展望、ユニークな出来事を財務予測、ひいては公正価値に結びつける方法である。このアプローチは、実際のビジネスの変化を投資判断に直接結びつけます。

シンプリー・ウォールセントのナラティブは、コミュニティ・ページで数百万人に利用されており、モデルだけでなく、現実の世界で起きていることに基づいて、クローガーの収益、利益率、利益の方向性を示す視点を書いたり、それに従ったりすることができます。

企業のストーリーと数字の間に明確なリンクを描くことで、ナラティブは、あなた自身のフェア・バリューの見解と今日の株価を比較することで、買い時か売り時かを見極めるのに役立ちます。また、業績やニュースが入ると、自動的に最新の情報に更新される。

例えば、あるアナリストは、クローガーはデジタルの成長とプレミアム商品の拡大により、1株当たり85.00ドルの価値があると見ている。もう一人は、厳しい競争と賃金の上昇により、63.00ドルという低い目標が正当化されると見ている。これらは、同じ事実から導き出された2つの有効なシナリオである。

クローガーにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kroger が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:KR

Advertisement