Advertisement

- クローガーは今日の市場において隠れた宝石なのだろうか?その価値と、群れから一線を画すものを改めて見てみよう。

- 先週は2.0%上昇したが、先月は4.1%下落したクローガー株は、過去1年間で11.2%の素晴らしいリターンを記録している。

- 最近のヘッドラインは、クローガー社の継続的な戦略的投資と、特にデジタルの成長と主要サプライヤーとのパートナーシップにおける好調な売上モメンタムを強調している。こうした動きは投資家の関心を煽り、株価の上昇ポテンシャルとリスク認知の両方に影響を与えている可能性がある。

- クローガーは現在、バリュエーション・チェックで6点満点中5点を獲得しており、いくつかの指標で過小評価されている可能性を示している。次に、長期投資家にとって重要なバリュエーションに関するユニークな視点とともに、このスコアの要因について説明する。

クローガーは昨年11.2%のリターンを達成した。消費者小売業界の他の企業との比較を見てみよう。

アプローチ1:クローガーDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで企業価値を推定する。この方法は、投資家が、現在の利益や資産だけでなく、予想されるキャッシュ創出に基づいて、事業の価値を理解するのに役立つ。

クローガーの場合、モデルは米ドル建てのデータを使用し、直近12ヶ月のフリーキャッシュフロー22.1億ドルから始まる。アナリストの予測では、今後5年間のフリーキャッシュフローは着実に増加し、2030年には31億6,000万ドルに達する。それ以降も予測は緩やかな成長を前提としている。

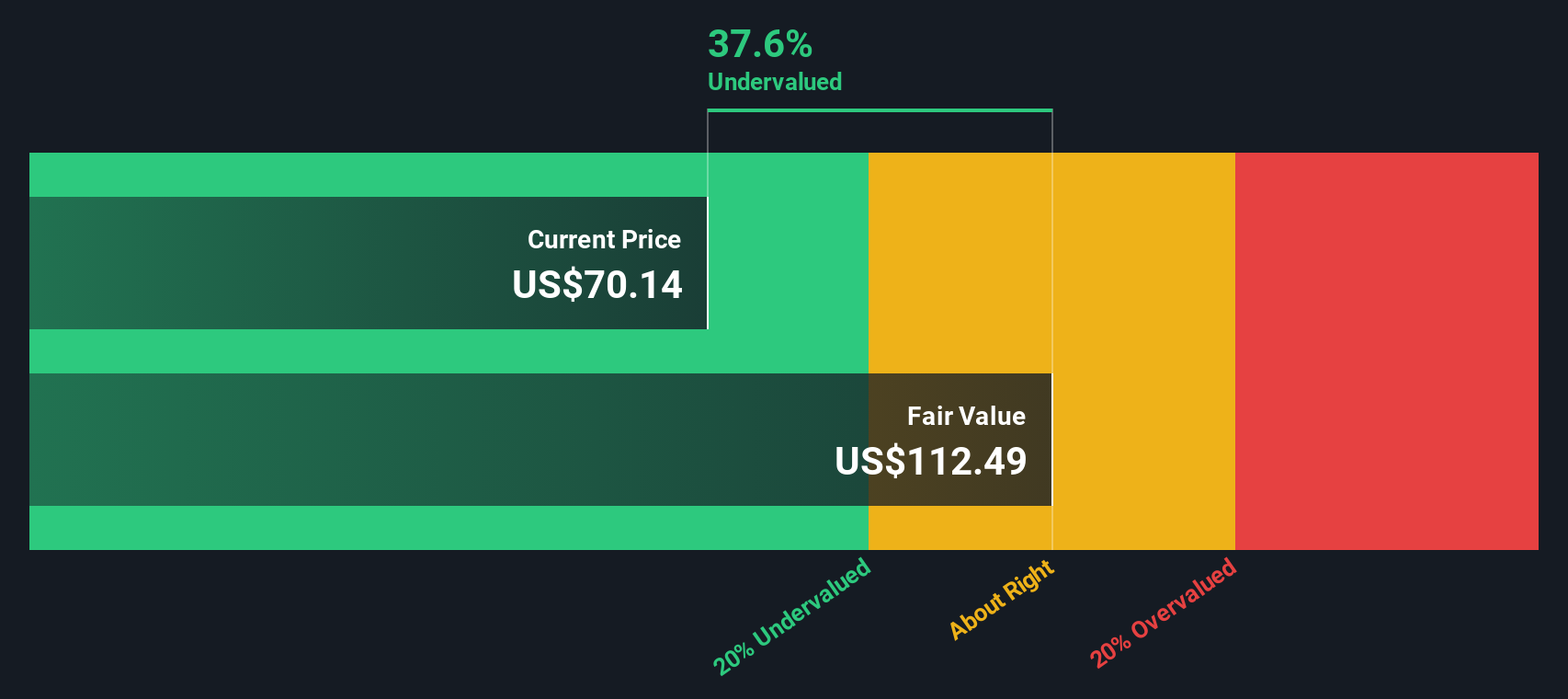

これらのキャッシュフローは、クローガー社の業界に関連する現行レートとリスク要因を用いて現在価値に割り引かれる。DCFによると、同社の本源的価値は1株当たり約87.28ドルで、現在の株価より25.5%高い。つまり、このモデルに基づけば、クローガー株は著しく割安であると考えられる。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によれば、クローガーは25.5%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて872以上の割安株を発見してください。

Krogerのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

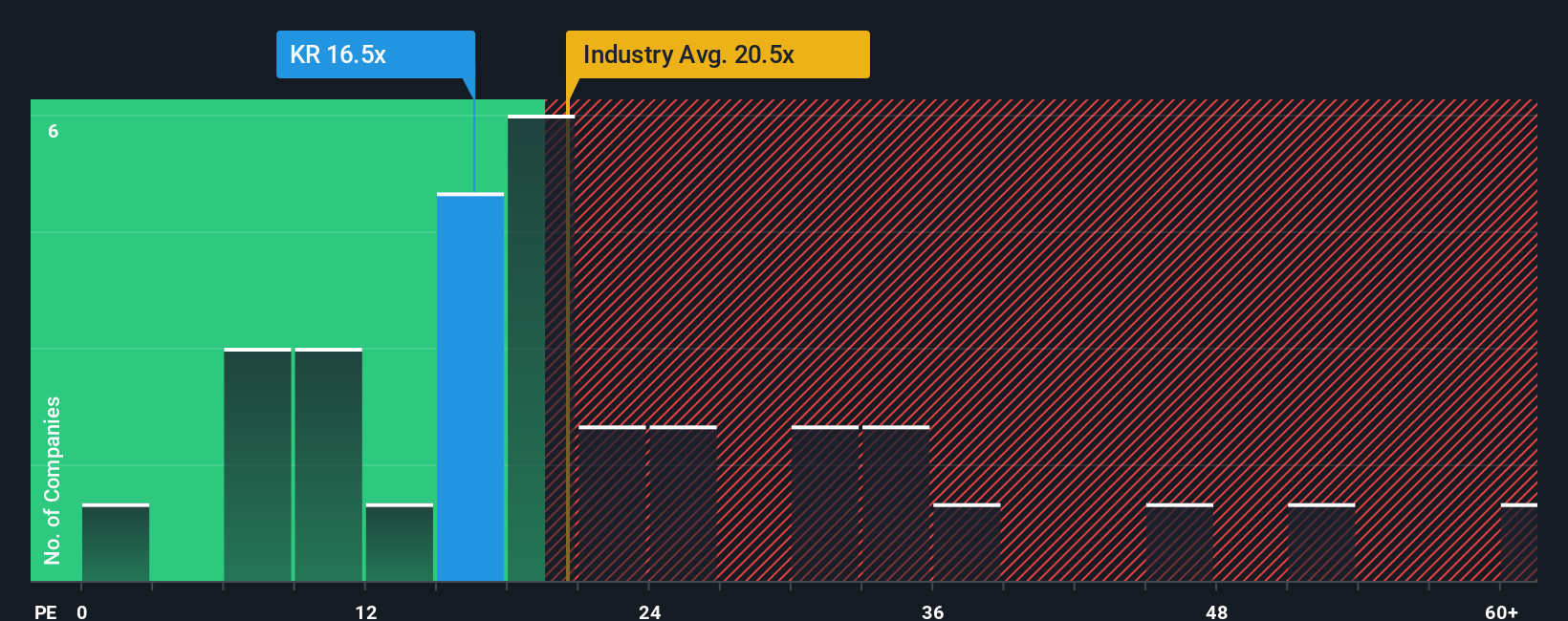

アプローチ2:クローガー価格対収益(PE)

株価収益率(PE)は、企業の株価とその基礎収益とを直接結びつけるため、収益性の高い企業の評価に広く用いられています。投資家にとってPEは、クローガーの純利益1ドルに対していくら支払っているかを端的に示すものです。

PEレシオが「正常」または「公正」であるかどうかは、将来の成長とリスクに対する期待に左右されることを忘れてはならない。急成長や低リスクが期待される企業は高いPEを正当化でき、逆風に直面する企業は通常低い倍率が妥当となる。

クローガーは現在、PEレシオ15.9倍で取引されており、消費者小売業の業界平均19.7倍、同業他社平均20.2倍を下回っている。これは一見魅力的に見えるかもしれないが、PEレシオを単純に比較すると、いくつかのニュアンスを見逃す可能性がある。

そこで、Simply Wall Stの「フェア・レシオ」が登場する。クローガーのフェア・レシオは22.1倍に設定されており、企業の収益成長、業界の見通し、利益率、時価総額、リスクプロファイルなどの要素を加重平均するモデルを使用して計算されます。これらの変数をすべて考慮に入れているため、広範な業界数値や同業他社平均のみに頼るよりも、クローガー社のPEがどの程度であるべきか、より確かな指標となる。

クローガーの現在のPE15.9倍とフェア・レシオ22.1倍を比較すると、株価は過小評価されている可能性があり、バリュー重視の投資家に潜在的な機会を提供している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1402社をご覧ください。

意思決定をアップグレード:クローガーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に自分なりのストーリーと仮定を付加することができるシンプルなツールで、クローガーの将来についてあなたが信じていることを、収益、利益、利益率の具体的な予測につなげ、最終的にあなた自身の公正価値の見積もりを作成するものです。

ナラティブは、数字と視点の橋渡しをし、その企業の現実的なカタリストやリスクが財務的にどのように展開するかを見るのに役立ちます。Simply Wall Stのコミュニティ・ページで数百万人が利用しているナラティブ・ツールを使えば、さまざまな投資ケースを作成し、比較することができます。Krogerをデジタル小売の勝者と見るか、コストや競争についてより慎重な見方をするか、Narrativesを使えば複数の視点を検討することができます。

ナラティブは、単に解釈するだけでなく、新たなニュースや業績が発表されたときに見解を更新し、新しいデータが到着したときにフェアバリューを自動的に修正することができます。フェア・バリューが価格を上回ったとき、あるいはその逆のときを素早く察知し、自分の論文が群衆に対してどのような位置づけにあるかを明らかにすることで、意思決定をよりパーソナライズされたダイナミックなものにする。

例えば、急速なデジタル展開に基づき、クローガーのフェアバリューを1株当たり85.0ドルと強気に予想する投資家がいる一方、eコマースの収益性と競争圧力を重視し、より慎重な63.0ドルを目標に設定する投資家もいる。

クローガーにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kroger が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:KR

Advertisement