ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を調べるときにバランスシートを考慮するのは当然のことだ。 クローガー社(NYSE:KR)は、その事業において負債を使用していることがわかる。 しかし、この負債は株主にとって懸念事項なのだろうか?

負債はいつ問題になるのか?

負債やその他の債務は、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合に、ビジネスにとってリスクとなる。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を恒久的に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

クローガー社の負債とは?

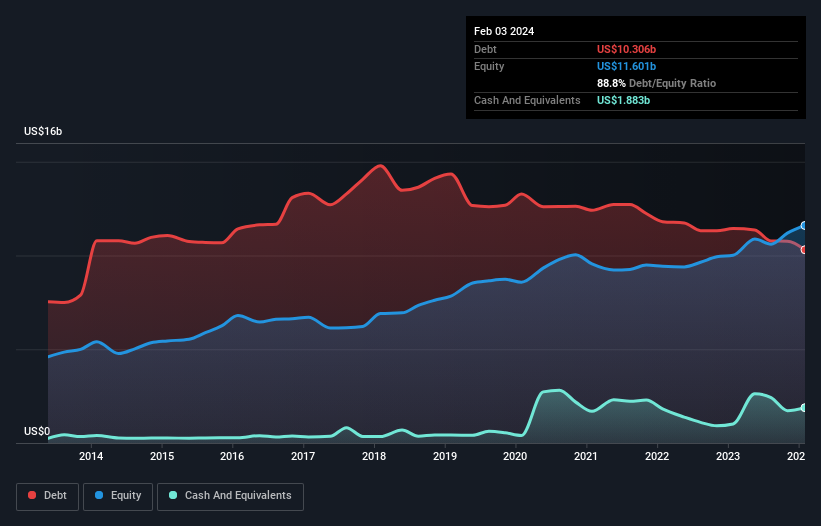

下の図をクリックすると過去の数字が表示されるが、2024年2月時点のクローガー社の負債は103億米ドルで、1年前の114億米ドルから減少している。 しかし、これを相殺する18.8億米ドルの現金があり、純負債は約84.2億米ドルとなる。

クローガー社のバランスシートの強さは?

直近の貸借対照表から、クローガーには1年以内に返済期限が到来する161億米ドルの負債と、それ以降に返済期限が到来する228億米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は18億8,000万米ドルの現金と12ヶ月以内に支払期限の到来する21億4,000万米ドルの債権を保有している。 つまり、現金と近い将来の債権を合わせた額よりも、合計で349億米ドルの負債がある。

これは411億米ドルという巨大な時価総額から見ても、レバレッジの山である。 このことは、同社がバランスシートを急遽補強する必要が生じた場合、株主が大きく希薄化することを示唆している。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレスト・カバー)で割って計算する。 こうすることで、負債の絶対額と支払金利の両方を考慮することができる。

クローガー社の純負債はEBITDAのわずか1.0倍である。 また、EBITDAはその11.3倍であり、支払利息を容易にカバーしている。 そのため、超保守的な負債の使い方にはかなり寛容である。 幸いなことに、クローガーは昨年、EBITを9.6%成長させた。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、クローガーが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、クローガーはEBITの60%に相当する強力なフリー・キャッシュ・フローを生み出している。 このコールド・ハード・キャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

バランスシートに関して言えば、クローガーにとって際立ったプラス材料は、EBITで支払利息を確実にカバーできるという事実である。 しかし、その他の点については、それほど心強いものではなかった。 例えば、負債総額の水準は、その負債について少し神経質にさせる。 このような様々なデータを考慮すると、クローガーは負債水準を管理するのに適した立場にあると思われる。 とはいえ、その負荷は十分に重いため、株主の皆様には注視していただくことをお勧めする。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、 クローガー社には注意すべき警告サインが2 つある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kroger が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.