- 約67ドルのNIKEは、偽装されたバーゲンなのか、それとも見え隠れする価値の罠なのか。この記事では、ノイズを切り裂き、その真の価値について数字が語ることに正面から焦点を当てる。

- 株価は3年間で32.8%、5年間で47.2%下落し、長期的には荒い動きをしているにもかかわらず、NIKEは最近少し活気を見せており、先週は2.4%、先月は5.1%上昇した。

- 最近のヘッドラインは、NIKEの継続的な製品革新、進化する消費者直販戦略、消費者需要の変化とアスレチックウェア分野の競争への対応を中心に展開されている。投資家がNIKEの長期的なブランド力がすでにどの程度織り込まれているか議論している中でも、これらのテーマが相まって、センチメントが徐々に改善している理由の一助となっている。

- 現在、NIKEのバリュエーション・チェックは0/6と控えめだ。表面的には明らかに過小評価されているようには見えないが、異なるバリュエーション・アプローチを比較し、後日、単一のモデルを超えてNIKEの本質的価値についてより完全な考え方を探求して初めて、本当のストーリーが浮かび上がってくる。

NIKEのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:NIKE割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、将来のキャッシュフローを予測し、それを現在のドル価値に割り戻すことで、企業の現在の価値を推定する。

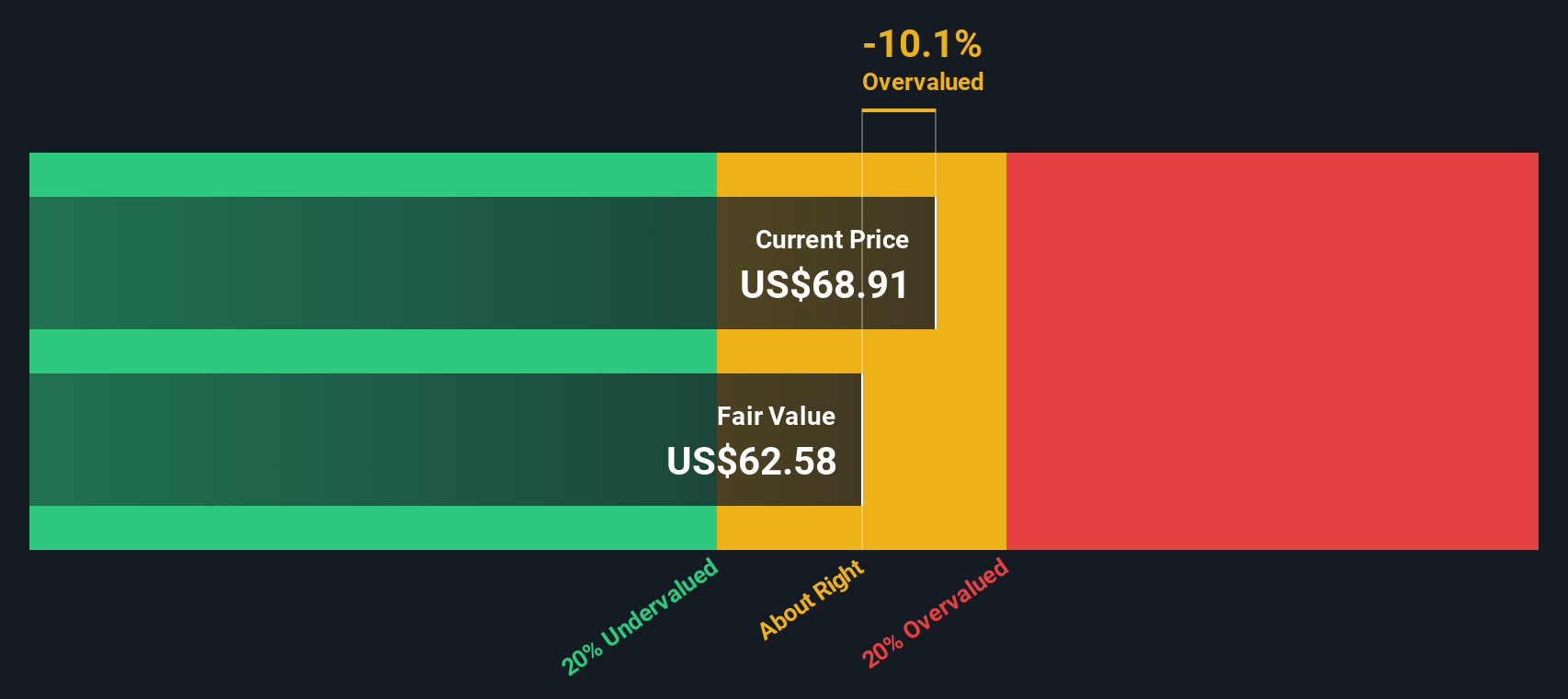

NIKEの場合、直近12ヶ月のフリーキャッシュフローは約28.5億ドルである。アナリストと外挿予測によれば、これは2030年までに約58億9,000万ドルまで増加し、中間期は10年予測に示されるように着実に増加する。初期の数年間はアナリストの推定に基づき、後半の数年間はそれらの仮定からSimply Wall Stが外挿したものである。

これらの予測を2段階のフリーキャッシュフロー対株式モデルに投入すると、1株当たりおよそ61.76ドルの推定本源的価値が算出される。NIKEが67ドル前後で取引されていることから、このモデルは、株価がDCFベースの公正価値より約9.2%高いことを示唆している。これは、株価が明らかにバーゲンではなく、割高であることを示唆している。

結果妥当

NIKEはDCF(ディスカウント・キャッシュ・フロー)により公正に評価されているが、これは瞬時に変化する可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告する。

NIKEの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: NIKE株価と利益の比較

NIKEのような収益性が高く、確立されたブランドの場合、株価収益率(PE)は、投資家が支払う金額を会社の現在の収益力に直接リンクさせるため、価値を測定する自然な方法である。一般的に、成長が速くリスクが低いほどPE倍率は高いか割高になり、成長が遅いか不確実性が高いほどPE倍率は低くなる。

NIKEは現在、約34.5倍のPEで取引されており、ラグジュアリー業界の平均約22.4倍、上場同業他社の平均30.3倍に対してプレミアムとなっている。さらに一歩踏み込むために、Simply Wall Stは独自の「フェア・レシオ」を使って、NIKEの利益成長見通し、利益率、業界、時価総額、リスクプロファイルを考慮した場合のPEを推定している。NIKEのフェア・レシオは約28.0倍で、同社固有の強みとリスクを調整するため、同業他社や広範な業界との単純比較よりも調整されている。

NIKEの現在のPE34.5倍とフェア・レシオ28.0倍を比較すると、NIKEの株価はバランスの取れたリスク調整済み水準よりも高い水準で取引されていることがわかる。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1448社をご覧ください。

あなたの意思決定をアップグレード:NIKEの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、NIKEのフェアバリュー、収益成長、利益、マージンに使用する数字の背後に明確なストーリーを置くシンプルな方法であるナラティブを紹介しよう。

ナラティブとは、製品サイクル、競合、経営陣など、その企業のビジネスについてあなたが信じていることを、具体的な財務予測、そしてフェアバリューの見積もりへとつなげる、構造化された企業観のことです。

シンプリー・ウォールストリートでは、ナラティブはコミュニティ・ページに掲載され、何百万人もの投資家が、自分の見解を数字に変換し、フェア・バリューを現在の市場価格と比較するための、簡単でアクセスしやすいツールとして利用しています。

プラットフォーム上のNarrativesは、新しい業績、ニュース、ガイダンスが入ると動的に更新されるため、NIKEに対する見方は、1つの古いDCFやPEスナップショットに固定されるのではなく、リアルタイムで進化することができる。

例えば、コミュニティページのあるNIKE Narrativeでは、現在フェアバリューを1株当たり約77ドルと見積もっているが、別のNIKE Narrativeでは97ドルに近いと見積もっている。これは、成長、マージン、リスクに関する異なる見解が、NIKEが今日の価格で過小評価されているか否かについて、全く異なる、しかしデータに裏打ちされた結論を合法的に支持できることを示している。

NIKEにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NIKE が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.