Advertisement

ナイキ・インク(NYSE:NKE)の株価は先月、27%もの大幅下落を記録した。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在41%の株価下落の上に座っている。

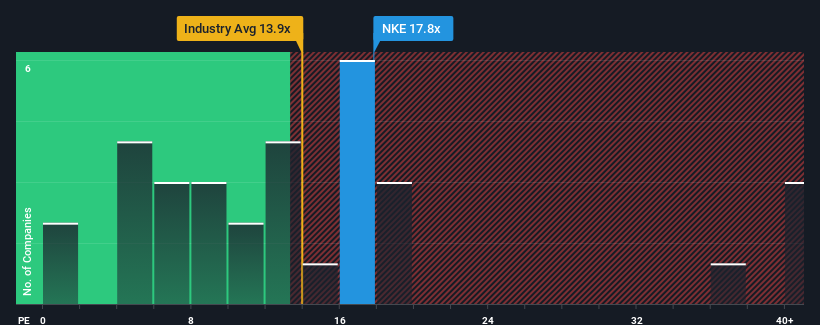

株価の大幅下落にもかかわらず、NIKEの株価収益率(PER)17.8倍が注目に値すると考える人はまだ多くないだろう。 これは眉唾かもしれないが、PERが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これら15銘柄の米国株はその恩恵を受けそうな展開を見せている。

NIKEは最近、業績の落ち込みが、平均してある程度の成長を示している他社に比べて見劣りするため、うまく追跡できていない。 低迷する業績が前向きに強まることを期待する向きが多いため、PERの下落が抑えられているのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性に少し神経質になっているかもしれない。

NIKEに成長はあるか?

NIKEのPERは、緩やかな成長しか期待できず、重要なことは市場並みの業績しか期待できない企業にとっては典型的なものだろう。

まず振り返ってみると、昨年の一株当たり利益の伸びは12%減と期待外れで、興奮するようなものではなかった。 過去3年間のEPSを合計すると21%も減少しているのだから。 従って、株主は中期的な利益成長率に不安を感じたことだろう。

同社を担当するアナリストによれば、今後3年間のEPSは年間5.4%上昇すると予想されている。 これは、より広い市場の年率11%の成長予測よりかなり低い。

これを考えると、NIKEのPERが他の大多数の企業と同水準にあるのは不思議だ。 大半の投資家は、かなり限定的な成長予想を無視し、株価へのエクスポージャーを得るために高い金額を支払っても構わないと考えているようだ。 このレベルの利益成長はいずれ株価を押し下げる可能性が高いため、この株価を維持するのは難しいだろう。

NIKEのPERの結論

NIKEの株価暴落後、そのPERは現在、市場PERの中央値に張り付いている。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

NIKEは現在、予想成長率が市場よりも低いため、予想PERよりも高い水準で取引されている。 業績見通しが弱く、市場よりも成長が鈍化すると、株価が下落し、PERが低下するリスクがあると考えられる。 このような状況が改善されない限り、この株価を妥当と考えるのは難しい。

企業のバランスシートには多くの潜在的リスクが潜んでいる可能性がある。 当社の無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができる。

NIKEよりも優れた投資先が見つかるかもしれない。可能性のある候補を選びたいなら、低PERで取引されている(しかし収益を伸ばせることが証明されている)興味深い企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NIKE が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:NKE

Advertisement