先週のハミルトン・ビーチ・ブランズ・ホールディング・カンパニー(NYSE:HBB)の堅調な業績報告に、株主は満足しているようだ。 市場の反応によるこの反応は、ヘッドラインの利益を見れば理解でき、我々はさらにいくつかの励みになる要因を発見した。

ハミルトンビーチ・ブランズ・ホールディングの業績をズーム・インする

多くの投資家は、キャッシュフローから発生比率を聞いたことがないが、これは実際に、ある期間中に企業の利益がフリーキャッシュフロー(FCF)によってどの程度裏付けられているかを示す有用な指標である。 発生比率は、ある期間の利益からFCFを差し引き、その結果をその期間の企業の平均営業資産で割る。 この比率は、企業の利益のうち、フリー・キャッシュフローに裏付けられていないものがどれだけあるかを示している。

つまり、発生主義比率がマイナスであることは良いことであり、それはその企業が利益から想像されるよりも多くのフリーキャッシュフローをもたらしていることを示している。 発生主義比率がプラスであることは、一定レベルの非現金利益を示すので問題ないが、発生主義比率が高いことは、紙の利益がキャッシュフローに見合っていないことを示すので、間違いなく悪いことである。 というのも、発生主義的な比率が高いと、利益が減少したり、利益が伸び悩んだりする傾向があるという学術的な研究もあるからだ。

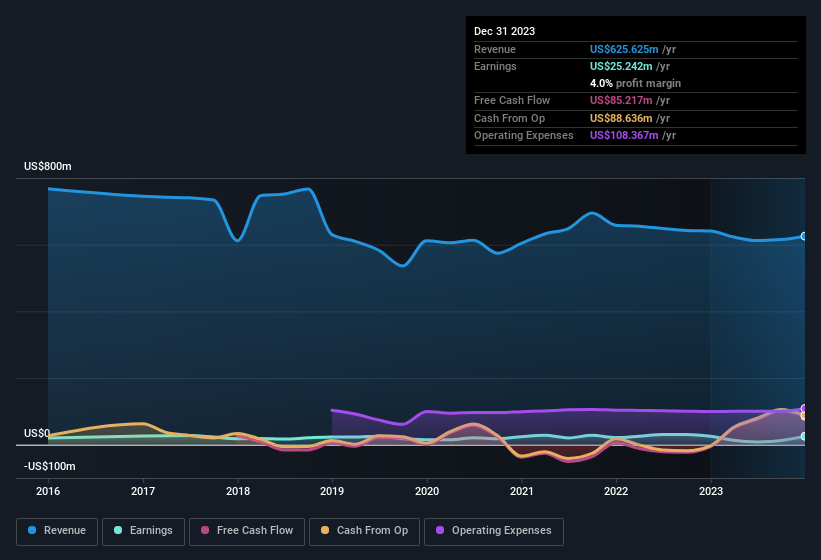

2023年12月期のハミルトン・ビーチ・ブランズ・ホールディングの発生主義比率は-0.29であった。 したがって、法定利益はフリー・キャッシュフローを大幅に下回っている。 実際、過去12ヶ月間のフリーキャッシュフローは8,500万米ドルで、2,520万米ドルの利益を大きく上回っている。 注目すべきは、ハミルトン・ビーチ・ブランズ・ホールディングの昨年のフリーキャッシュフローがマイナスであったため、今年の8,500万米ドルの改善は歓迎すべきことである。

注:投資家は常にバランスシートの強さをチェックすることをお勧めする。ここをクリックすると、ハミルトンビーチ・ブランズ・ホールディングのバランスシート分析が表示される。

ハミルトンビーチ・ブランズ・ホールディングの利益パフォーマンスに関する当社の見解

株主にとって幸いなことに、ハミルトンビーチ・ブランズホールディングは、法定利益の数字を裏付ける多くのフリーキャッシュフローを生み出した。 このため、Hamilton Beach Brands Holdingの潜在的な利益は、法定利益と同じか、あるいはそれ以上に優れていると考える! また、一株当たり利益が過去3年間で少し改善したことも良いことだ。 この記事の目的は、会社の潜在能力を反映する法定利益がどの程度信頼できるかを評価することだったが、他にも考慮すべきことはたくさんある。 この銘柄をもっと深く知りたいなら、直面しているリスクを考慮することが重要だ。 例えば、Hamilton Beach Brands Holdingには2つの警告サイン(1つは重大!)があることが分かった。

このノートでは、Hamilton Beach Brands Holdingの利益の本質に光を当てる1つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 株主資本利益率(ROE)の高さを優良企業の証と考える人もいます。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダーが買っている銘柄のリストをご覧になってはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hamilton Beach Brands Holding が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.