Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーのリー・ルーが、かつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様、ソロ・ブランズ社(NYSE:DTC)も負債を利用している。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Solo Brandsの負債とは?

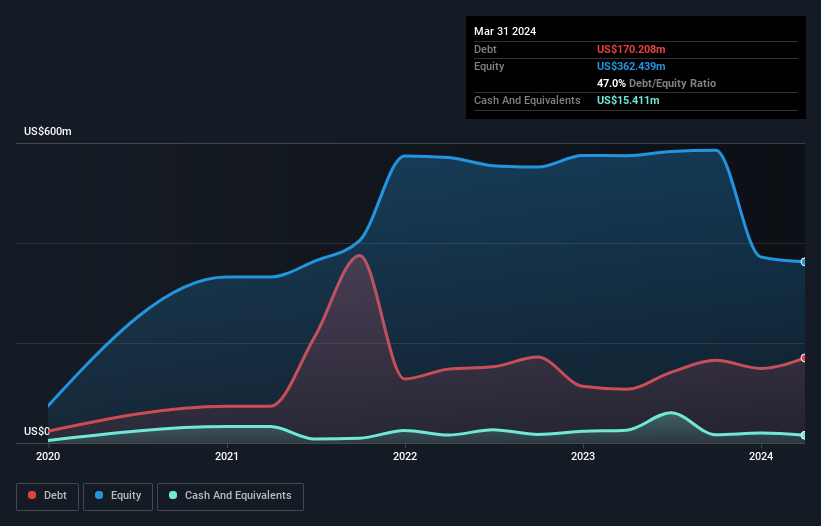

過去の数字は下の図をクリックしてご覧いただけますが、2024年3月現在、Solo Brandsは1億7,020万米ドルの負債を抱えており、1年間で1億730万米ドル増加しています。 しかし、これを相殺する1,540万米ドルの現金があり、純負債は約1億5,480万米ドルとなっている。

Solo Brandsのバランスシートの強さは?

最新の貸借対照表から、Solo Brandsには1年以内に返済期限が到来する6,850万米ドルの負債と、それ以降に返済期限が到来する2億1,730万米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は1,540万米ドルの現金と、12ヶ月以内に期限の到来する3,900万米ドルの債権を保有している。 つまり、負債総額は現金と短期債権の合計より2億3,140万米ドル多い。

この不足額が同社の時価総額1億7,800万米ドルを上回っていることを考えると、貸借対照表を注意深く見直したくなるかもしれない。 仮に、現在の株価で増資して負債を返済せざるを得なくなった場合、極めて大きな希薄化が必要となる。

企業の収益に対する負債を評価するために、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)を支払利息で割った数値(インタレストカバー)を算出する。 この方法では、負債の絶対額と支払金利の両方を考慮する。

ソロ・ブランズのEBITDAに対する有利子負債の比率(4.0)は、同社がある程度の負債を使用していることを示唆しているが、その金利カバーは0.98と非常に弱く、高いレバレッジを示唆している。 これは、同社が多額の減価償却費を計上しているためであり、EBITDAが非常に寛大な収益指標であることを意味する。 借入コストが株主へのリターンに悪影響を及ぼしているのは明らかだ。 さらに悪いことに、ソロ・ブランズのEBITは過去12ヶ月で71%も悪化した。 収益が長期的にこのまま推移すれば、負債を返済できる可能性は雪だるま式に低くなる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし最終的には、事業の将来の収益性によって、ソロブランズが長期的にバランスシートを強化できるかどうかが決まる。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

なぜなら、企業は紙の利益で負債を支払うことはできず、冷え切った現金が必要だからです。 そのため、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしています。 過去3年間、ソロ・ブランズのフリー・キャッシュフローはEBITの44%で、私たちが期待するよりも少なかった。 このような現金化の弱さは、負債を処理することをより困難にする。

当社の見解

一見したところ、ソロ・ブランズの金利カバーは、この銘柄について私たちを躊躇させ、そのEBIT成長率は、1年で最も忙しい夜に空いている1つのレストランよりも魅力的ではなかった。 しかし、少なくともEBITからフリー・キャッシュフローへの換算はそれほど悪くない。 これらのデータポイントを考慮した結果、ソロ・ブランズは負債が多すぎると思われる。 この種のリスキーなプレーを好む投資家もいるが、私たちの好みではないことは確かだ。 ソロ・ブランズの負債水準についての懸念を考えると、 インサイダーが株を捨てていないかどうかをチェックするのが賢明だと思われる。

結局のところ、純債務のない企業に注目した方がいいことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Solo Brands が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:DTC

Advertisement