Advertisement

一部の株主を悩ませているのは、ランドシー・ホームズ・コーポレーション(NASDAQ:LSEA)の株価が先月25%も下落したことだ。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在35%の株価下落の上に座っている。

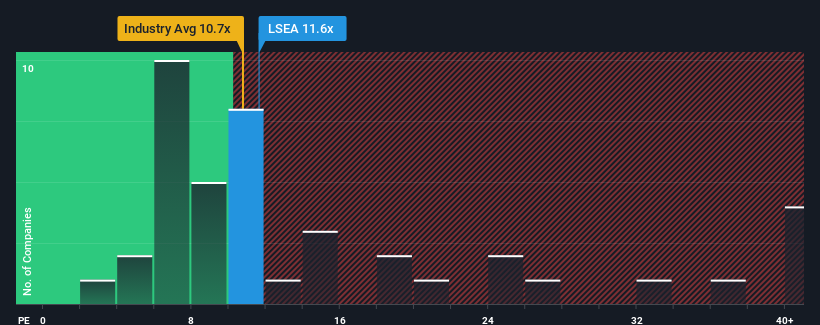

株価の大幅下落にもかかわらず、米国の約半数の企業の株価収益率(PER)が19倍以上であることを考えると、ランドシー・ホームズのPER11.6倍はまだ魅力的な投資先と言えるかもしれない。 とはいえ、PERの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

ランドシー・ホームズは最近、業績が悪化しており、平均してある程度成長している他社と比べても見劣りする。 PERが低いのは、投資家がこの業績不振はもう改善しないと考えているからだろう。 もしそうなら、既存株主は株価の将来的な方向性に対して興奮しづらくなるだろう。

成長は低PERに見合うか?

Landsea HomesのPERは、限られた成長しか期待できず、重要なことは市場よりも悪いパフォーマンスを期待される企業の典型的なものだろう。

昨年度の業績を振り返ってみると、同社の利益は31%も減少している。 3年間のEPS成長率は合計でまだ25%と注目に値するため、長期的には好調であった同社に水を差す結果となった。 従って、この好調を維持したいところだが、株主は中期的な利益成長率におおよそ満足していることだろう。

現在、同社を担当している4人のアナリストによれば、来年度のEPSは62%上昇すると予想されている。 これは、市場全体の15%成長予想よりもかなり高い。

この点を考慮すると、ランドシーホームのPERが他社の大半を下回っているのは奇妙だ。 投資家の多くは、ランドシーホームズが将来の成長予想を達成できるとは全く考えていないようだ。

ランドシーホームズのPERの結論

ランドシーホームズの株価は最近低迷しており、PERは他社の大半を下回っている。 株価収益率(PER)の威力はバリュエーションではなく、現在の投資家心理と将来への期待を測ることにある。

ランドシーホームのアナリスト予想を検証したところ、その優れた業績見通しが、予想ほどPERに寄与していないことが判明した。 業績見通しとPERの一致を妨げているのは、業績に対する重大な未観測の脅威である可能性がある。 通常、このような状況は株価を押し上げるはずであるため、多くの企業が業績の不安定さを予想しているようだ。

リスクについては常に考えるべきだ。その一例として、 ランドシーホームズが注意すべき4つの警告サインを 発見した。

Landsea Homesのビジネスの強さに確信が持てない場合は、当社の対話型リストで、ビジネスのファンダメンタルズがしっかりしている銘柄を検索してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Landsea Homes が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:LSEA

Advertisement