Advertisement

- ウェイスト・マネジメント社は、長期的な株価上昇の後、まだ買う価値があるのか、それともゴミ業界の巨人がついに割高に見えてきたのか。現在の株価が将来のキャッシュフローに何を示唆しているのか、紐解いてみよう。

- 先週は0.8%の小幅下落があったものの、株価は先月比で7.4%、年初来では7.0%上昇しており、過去12ヶ月では3.3%の引き下げがあったとはいえ、3年間で35.3%、5年間で98.0%の大幅上昇を記録している。

- 最近、市場は、廃棄物処理会社がリサイクルと再生可能天然ガス・プロジェクトに継続的に投資していること、さらに、安定した長期的な廃棄物・環境サービスのパートナーを求めている自治体との契約を着実に獲得していることに注目している。こうした動きは、投資家が将来の成長をどの程度織り込んでいるのか議論する中でも、ディフェンシブでキャッシュ生成力の高いビジネスとしての評価を高めている。

- バリュエーション・チェックでは、ウェイスト・マネジメントのバリュー・スコアは3/6である。これは、株価がいくつかの指標では妥当な価格に見えるが、他の指標では絶叫バーゲンではないことを示唆している。次に、バリュエーション・レンズの違いについて説明し、最後にフェア・バリューについてのより深い考え方を示唆する。

ウェイスト・マネジメントは昨年-3.3%のリターンを達成した。商業サービス業界の他の企業との比較を見てみましょう。

アプローチ1: ディスカウント・キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業が将来生み出す可能性のあるキャッシュを予測し、それらのキャッシュフローを現在に割り戻すことで、企業の現在の価値を推定します。

ウェイストマネジメントの場合、直近12ヶ月のフリーキャッシュフローは約24億ドルです。アナリストとSimply Wall Stによる推定では、このフリーキャッシュフローは着実に増加し、2段階のフリーキャッシュフロー対株式モデルの第2段階では、2035年までにおよそ53億ドルのフリーキャッシュフローが予測されています。これらの予測は、今後数年間のアナリストの明確な推定と、徐々に鈍化する成長率の仮定を混ぜ合わせたものである。

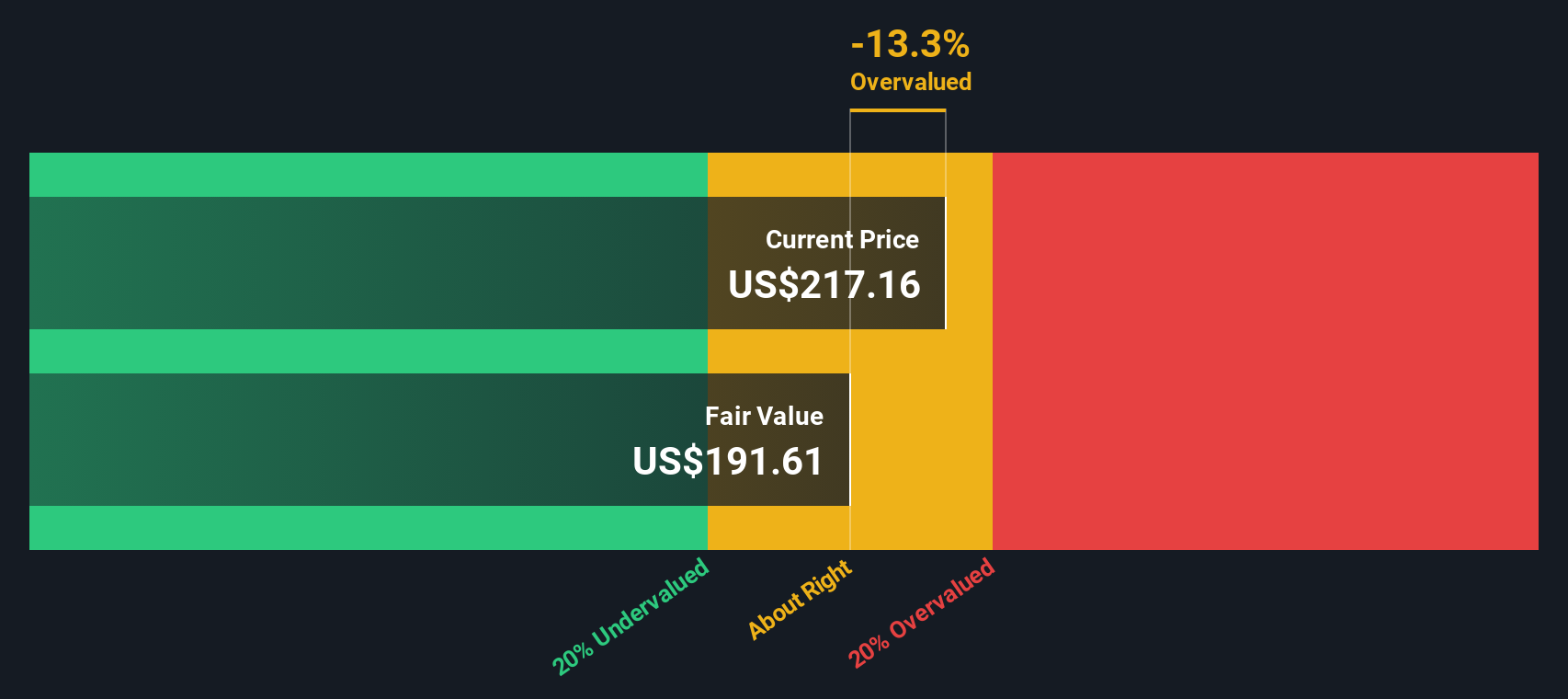

これらすべての将来キャッシュフローを割り戻すと、モデルは1株当たり約239.37ドルの本源的価値に到達する。現在の株価と比較すると、株価は10.4%程度割安であり、深いバリュー・チャンスというよりむしろ、適度な安全マージンを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Waste Managementは10.4%割安である。これをウォッチリストや ポートフォリオで追跡するか、キャッシュフローに基づく935銘柄の割安銘柄をご覧ください。

廃 棄 物 管 理 の 公 正 価 値 の 算 定 方 法 の 詳 細 に つ い て は 、会 社 レ ポ ー ト の 評 価 セ ク シ ョ ン を ご 参 照 く だ さ い 。

アプローチ2:ウェイストマネジメントの価格対収益

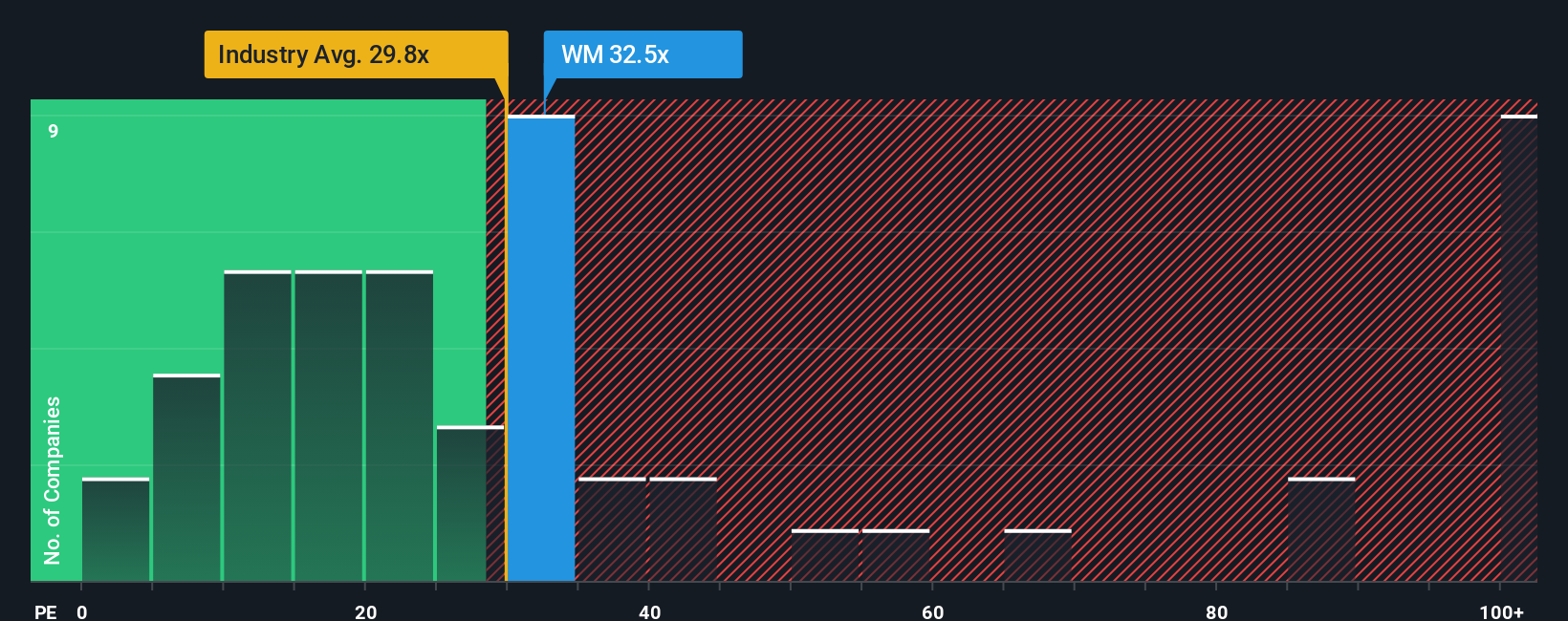

Waste Managementのような成熟し、一貫して利益を上げている事業にとって、株価収益率(PE)は、投資家が今日支払う金額と会社が現在生み出している利益とを直接的にリンクさせるため、有用な指標となります。

一般的に、成長が速くリスクの低い企業は高いPEを正当化できるが、成長が遅い企業や不確実性の高い企業は通常、より低い、より保守的な倍率を正当化する。ウェイストマネジメントは現在、約33.7倍のPEで取引されており、これは商業サービス業界の平均である約22.8倍を大きく上回っているが、より大規模で類似性の高い同業他社の平均である46.8倍を下回っているため、この文脈は重要である。

シンプリー・ウォールストリートはまた、ウェイスト・マネジメントの収益成長見通し、収益性、業界、時価総額、企業固有のリスクを織り交ぜた独自のフェア・レシオをPEに算出している。このフェア・レシオは約35.4倍で、評価の対象となる収益の質と耐久性を調整するため、同業他社やセクターとの無遠慮な比較よりも調整されるように設計されています。現在のPEは33.7倍で、フェア・レシオを少し下回っているため、この指標では株価は伸び悩んでいるというより、むしろ若干割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード廃棄物管理の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、収益、利益、マージン、フェアバリューの仮定の背後にある短いストーリーを書くことで、Waste Managementの将来に対するあなたの見方を数字と結びつける簡単な方法であるナラティブをご紹介しましょう。そして、そのストーリーを予測にリンクさせ、最終的に今日の価格と直接比較できる公正価値にリンクさせることで、買うか、保有するか、売るかを決めることができます。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家がこれらのストーリーを簡単に構築し、共有することができます。新しい業績やガイダンス、ニュースが届くと、このシナリオは動的に更新されるため、あなたのフェアバリューの見方は事実とともに変化します。WMのテクノロジー、オートメーション、再生可能プロジェクトが強力な利益率向上をもたらすと予想し、楽観的な目標値277ドルに近いフェアバリューを正当化する強気なシナリオと、収益のボラティリティ、規制リスク、統合の課題に焦点を当て、アナリスト予想の下限198ドルに近いところに着地する、より慎重なシナリオを比較すると、すぐにお分かりいただけるでしょう。

ウェイスト・マネジメントのストーリーにはまだ続きがあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Waste Management が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:WM

Advertisement