Advertisement

- シンタスの株価は隠れた価値があるのか、それとも完璧な値付けがされているのか。シンタスの株価を調べてみると、驚かされるかもしれない。

- このところ株価は乱高下しており、先週は3.0%、過去1カ月では9.1%下落している。それでも、年初来では1.1%上昇し、3年では75.5%、5年では114.4%という力強い上昇率を示している。

- シンタスに特化した爆発的なニュースやガイダンスの変更はないものの、マクロ経済動向や投資家心理の変化をめぐる広範な懸念に市場が反応したため、最近の株価は軟調に推移している。シンタスに特化した爆発的なニュースやガイダンスの変更もないにもかかわらず、最近の価格低迷は、マクロ経済動向や投資家心理の変化に関する広範な懸念に市場が反応しているためである。

- 我々が追跡している6つの主要なバリュエーション・チェックのうち、シンタスは現在0/6で割安である。そこで、シンタスの株価が本当に注目に値するかどうかを判断する、より良い方法をご紹介する前に、シンタスのバリュエーションを評価する様々な方法を詳しく見てみましょう。

シンタスは評価チェックでわずか0/6を獲得した。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:シンタスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。これにより、事業が生み出すと予想されるキャッシュの額を基に、現在価値に換算することができます。

シンタスの場合、直近のフリーキャッシュフローは16.9億ドルである。アナリストの予測では、この数字は着実に成長し、2028年には23億7000万ドルに達すると予測されている。さらに先を見据えて、Simply Wall Stは年間のフリーキャッシュフローを10年先まで外挿し、最終的に2035年までに31.4億ドルに達すると予測している。最初の5年間だけが実際のアナリストの予測に基づいている。

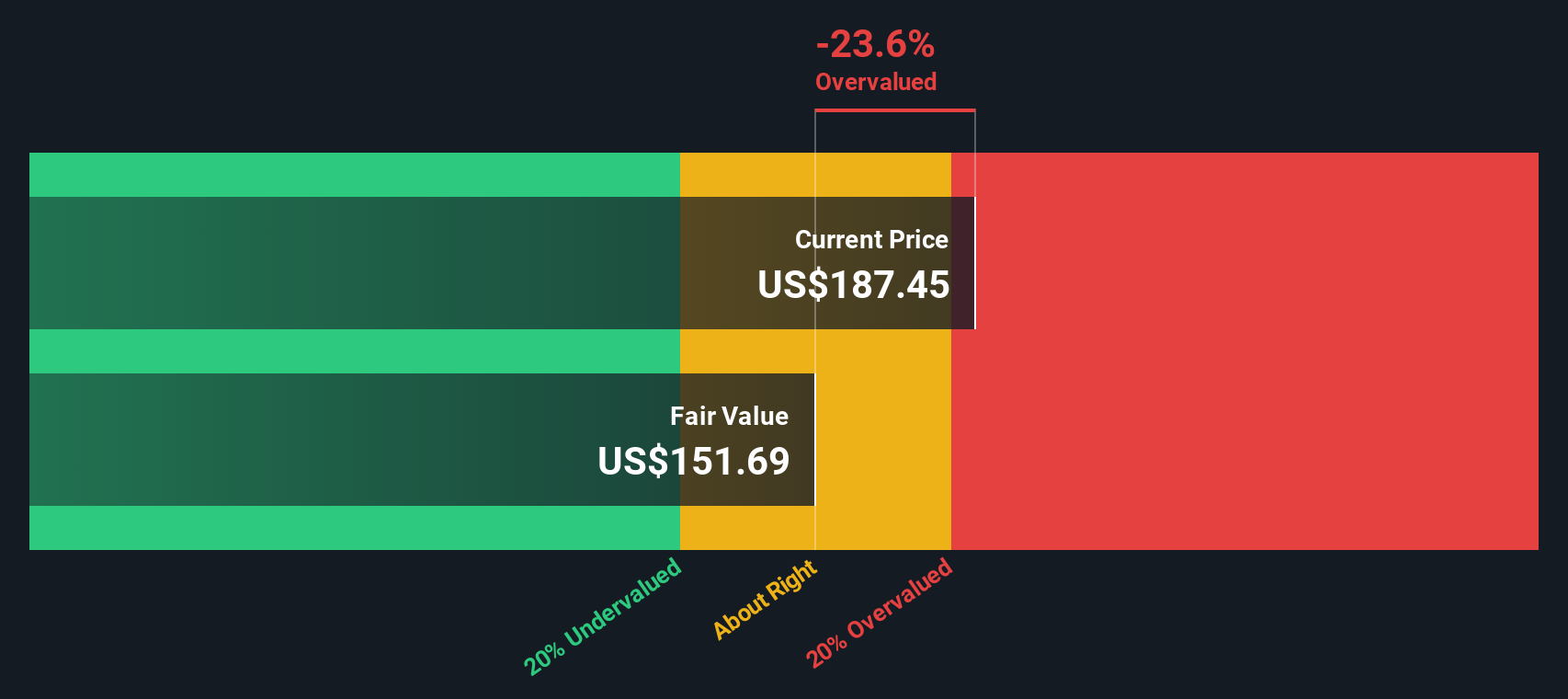

このDCF分析によると、シンタスの公正価値は1株当たり156.13ドルと推定される。現在の市場価格と比較すると、DCFモデルは株価が17.9%のプレミアムで取引されていることを示唆しており、予測される将来のキャッシュ創出に基づいて過大評価されていることを示している。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、シンタスは17.9%の割高感がある。843 銘柄の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

Cintasの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

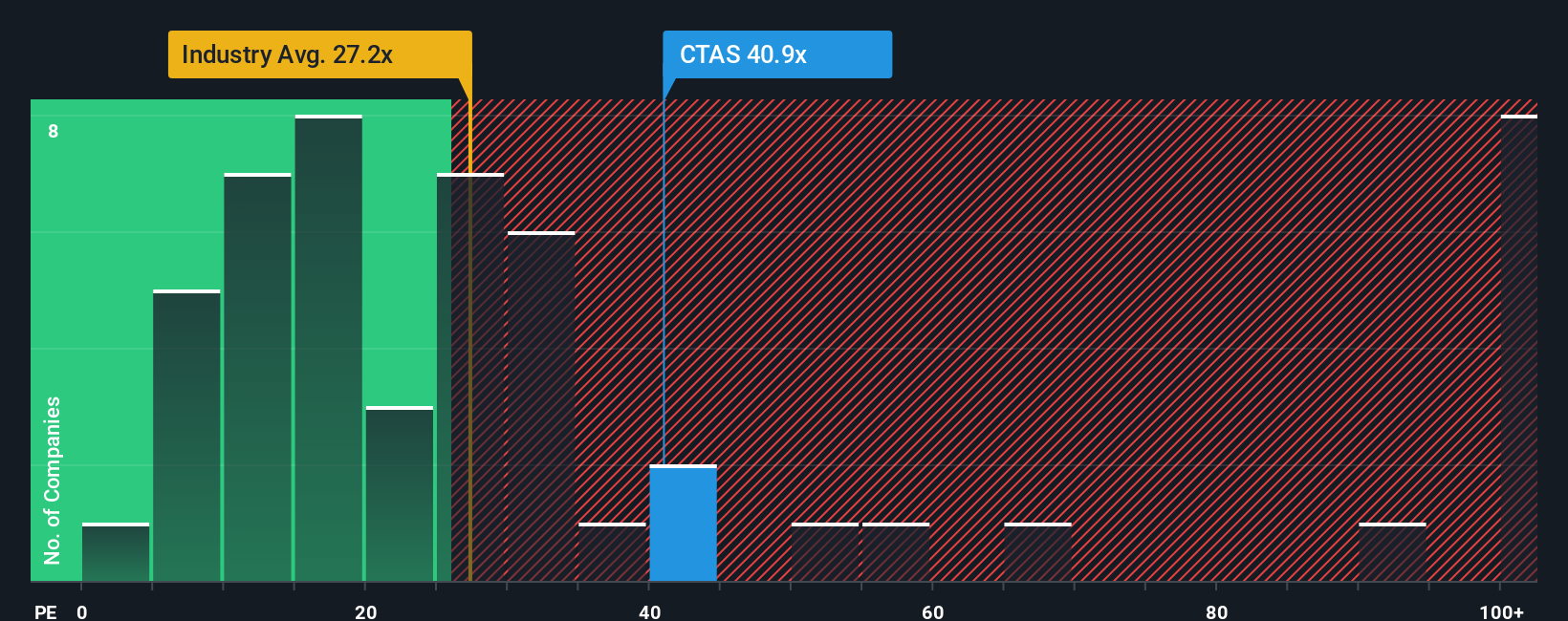

アプローチ 2: シンタスの価格対収益

株価収益率 (PE) は、収益性の高い企業を評価するための指標として広く知られています。投資家は、1ドルの利益に対して市場がいくら払いたがっているかを簡単に比較することができ、シンタスのように堅実な利益実績を持つ企業にとっては特に有用な指標です。

成長期待とリスクは、「正常な」または「公正な」PEレシオを決定する上で重要な役割を果たします。力強い収益成長と低いリスクプロファイルを持つ企業は通常、高いPEレシオで報われ、一方、より循環的またはリスクの高い企業は低い水準で取引される傾向がある。

シンタスの現在のPEレシオは40.1倍で、同業他社平均の32.3倍、商業サービス業界平均の22.4倍を大きく上回っている。これは、投資家がこの株にプレミアムを付けていることを示すもので、継続的な成長と経営力への期待を反映していると思われる。

シンタスのフェア・レシオは29.9倍。この数値はシンタスのために特別に調整されたもので、成長率、利益率、業界標準、企業規模、リスクを総合しています。シンタスのユニークな投資プロフィールのすべてを織り込んでいるため、同業他社や広範な業界平均と単純に比較するよりも豊かなベンチマークとなっている。

シンタスは現在、フェア・レシオを大幅に上回るPE倍率で取引されており、このデータは株価が収益ベースで過大評価されていることを示唆している。

結果割高

PEレシオは1つのストーリーを物語っていますが、本当のチャンスが別の場所にあるとしたらどうでしょう?インサイダーが爆発的成長に大きく賭けている1408社をご覧ください。

意思決定をアップグレード:シンタスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、今後の製品発売、業界動向、経営戦略など、あなたが信じるストーリーを、収益成長率、利益率、そして最終的には公正価値の見積もりといった財務予測にリンクさせることで、企業の将来についてのあなたの視点を表現するシンプルかつ強力な方法です。

ナラティブは単なる数字ではなく、企業の定性的なストーリーと定量的な仮定を結びつけるものであり、あなたの信念がどのように目標株価に結びつくかを明確にするのに役立つ。Simply Wall Stのコミュニティページで利用できる簡単でアクセスしやすいツールとして、ナラティブは、何百万人もの投資家がリアルタイムで意見を共有し、比較し、洗練させることができます。

ニュースヘッドラインであれ、決算報告であれ、新しい情報が発表されるたびに、ナラティブはダイナミックに更新されます。

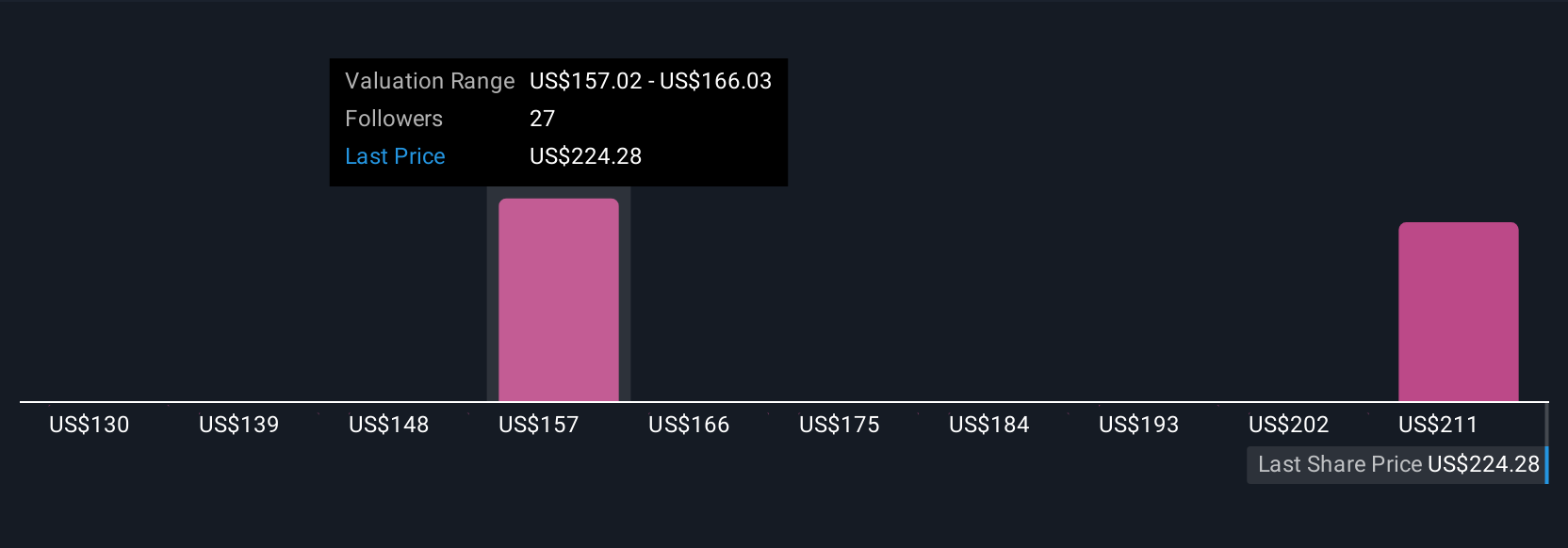

例えば、シンタスを追跡している投資家の中には、市場シェアが大きく伸びると見て、257ドルという強気の目標株価を設定している人もいれば、リモートワークのリスクやコスト圧力に焦点を当てた慎重な見方をして、1株当たり172ドルに近い価格を設定している人もいます。シナリオは、複雑な財務情報を実用的な洞察に変え、どのシナリオがあなた自身の見解に合致するかを見つけるのに役立ちます。

シンタスのストーリーはまだ続くと思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cintas が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:CTAS

Advertisement