Advertisement

米国株式市場が関税の不確実性に起因するボラティリティに悩む中、投資家は激動の中で回復力のある機会を見つけることにますます注力している。このような環境では、インサイダー保有率の高い成長企業は、経営陣と株主の利害が一致することが多く、不確実な時期に安定と信頼をもたらす可能性があるため、魅力的といえる。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (NasdaqGS:SMCI) | 14.2% | 29.8% |

| デュオリンゴ(NasdaqGS:DUOL) | 14.4% | 37.3% |

| ヒムズ&ハーズ・ヘルス (NYSE:HIMS) | 13.2% | 21.8% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 12.4% | 64.8% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.9% | 61.3% |

| クレーン(ナスダックCM:CLNN) | 19.5% | 63.1% |

| BBBフーズ (NYSE:TBBB) | 16.2% | 34.6% |

| ニウ・テクノロジーズ (NasdaqGM:NIU) | 36.2% | 82.8% |

| アップスタート・ホールディングス(NasdaqGS:UPST) | 12.7% | 100.1% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.4% | 33.9% |

インサイダー保有率の高い急成長米国企業のスクリーナーから199銘柄の全リストを見るにはここをクリック。

スクリーニングされた企業の中から、我々が選んだ2、3銘柄を詳しく見てみよう。

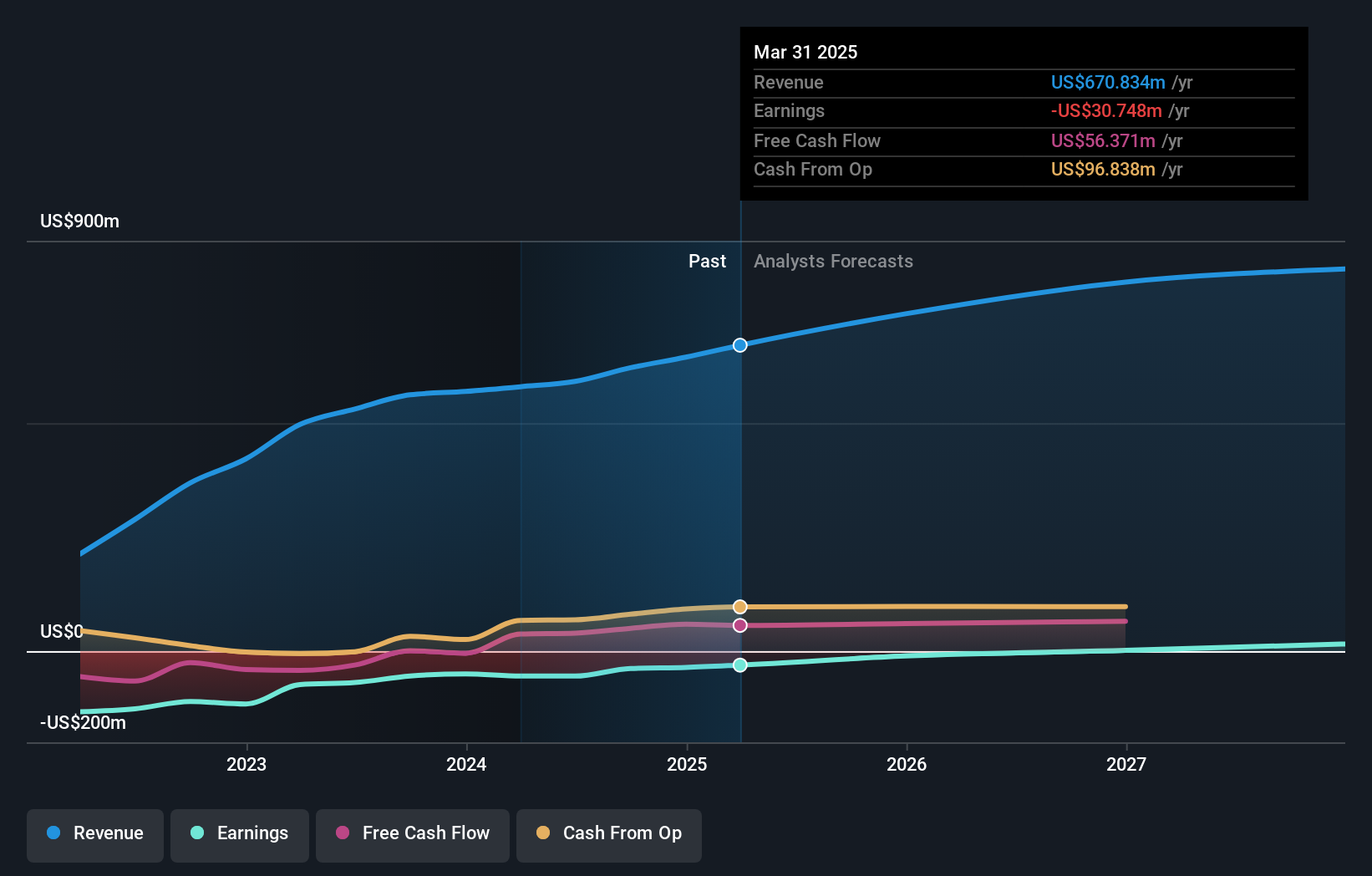

リンドブラッド・エクスペディションズ・ホールディングス (NasdaqCM:LIND)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要リンドブラッド・エクスペディションズ・ホールディングスは、海洋探検アドベンチャーと旅行体験をグローバルに提供しており、時価総額は4億3724万ドル。

事業内容同社は主に2つのセグメントを通じて収益を上げている:リンドブラッドが4億2331万ドル、ランド・エクスペリエンスが2億2142万ドル。

インサイダー保有率31.3%

利益成長率予想年率104.4

リンドブラッド・エクスペディションズ・ホールディングスは、推定公正価値より80.6%低い大幅なディスカウント価格で取引されており、同業他社と比較した相対価値の高さを示唆している。収益は年率104.36%と大幅に成長し、3年以内に黒字化すると予想されており、市場の平均を上回る成長の可能性を示している。収益成長率は年率8.3%と、望ましい成長率20%に比べて鈍化しているものの、それでも米国市場の平均成長率をわずかに上回っている。最近の決算では、純損失が減少し、前年比増収となり、財務の改善が見られる。

- クリックして、リンドブラッド・エクスペディションズ・ホールディングスの業績成長レポートにおける調査結果の詳細な内訳をご覧ください。

- 当社の専門家が作成した評価レポートでは、リンドブラッド・エクスペディションズ・ホールディングスの株価が予想より低い可能性があることを示唆しています。

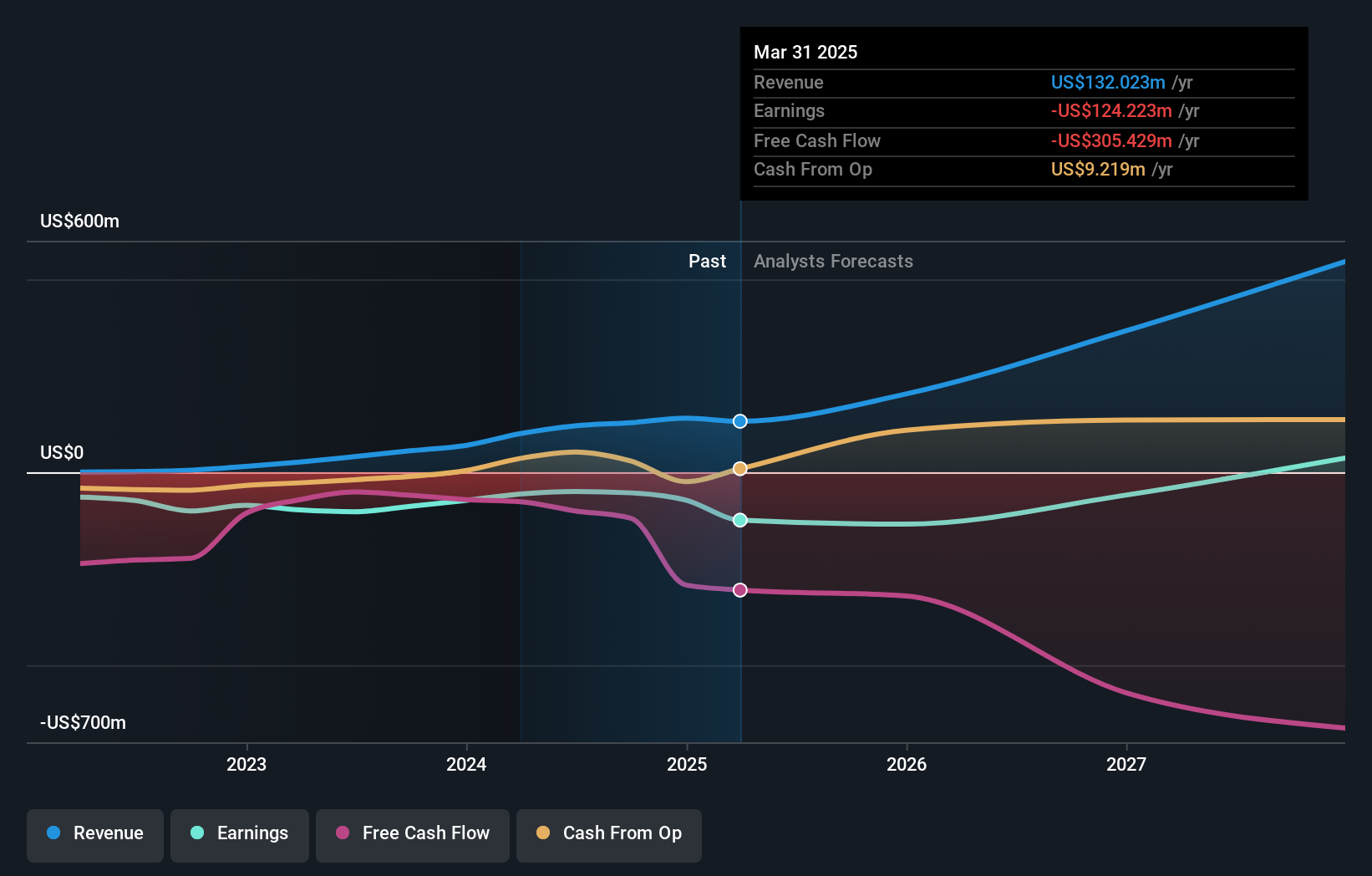

テラウルフ (NasdaqCM:WULF)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要TeraWulf Inc.は、米国でデジタル資産テクノロジー企業として事業を展開しており、時価総額は約9億9,616万ドルです。

事業内容TeraWulf Inc.は、主に1億4,005万ドルを占めるデジタル通貨マイニング・セグメントを通じて収益を上げている。

インサイダー保有率14.3%

収益成長予測:年率120.9

TeraWulfの高いインサイダー所有率は、同社の成長軌道と一致している。同社は、米国市場を上回る年間51.5%の収益拡大を予測している。最近の株主希薄化と不安定な株価にもかかわらず、インサイダーは最近株式を購入して自信を示している。テラウルフの2024年の売上高は1億4,005万米ドルで、前年からほぼ倍増した一方、純損失は7,242万米ドルとわずかに縮小した。同社は1億5,000万米ドル相当の大規模な自社株買いプログラムを完了し、継続的な財務改善と主要な業界イベントでの戦略的プレゼンテーションの中で株主価値を高めている。

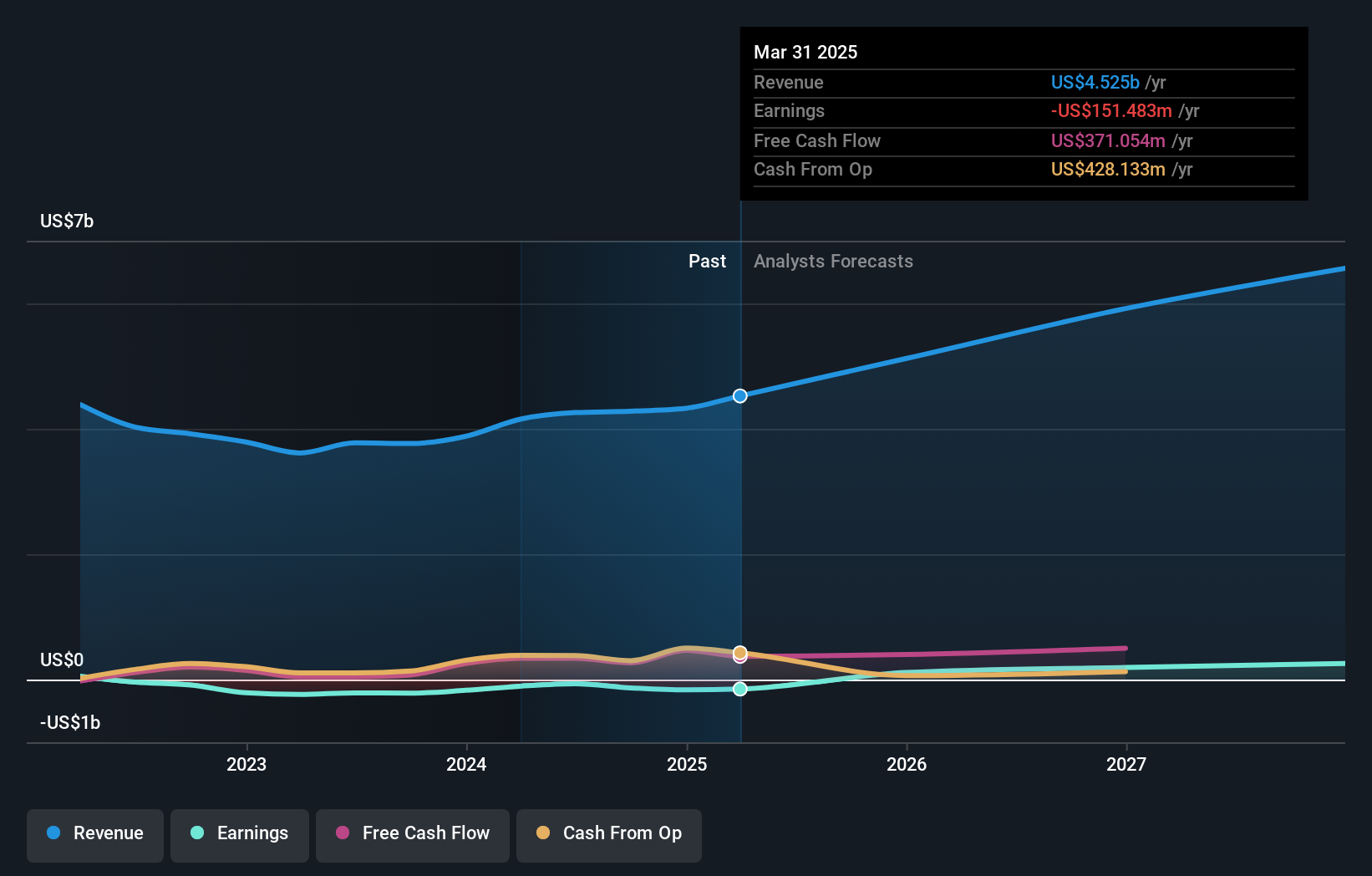

チューター・ペリーニ (NYSE:TPC)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要チュター・ペリーニ・コーポレーションは、ゼネコン、建設管理、設計施工サービスを民間および公共クライアントにグローバルに提供する建設会社で、時価総額は約10億7000万ドル。

事業内容チュートル・ペリーニ社の収益セグメントには、専門請負業者が5億9,082万ドル、土木(管理サービスを含む)が22億5,000万ドル、建築(管理サービスを含む)が16億7,000万ドルが含まれる。

インサイダー保有率16.5%

収益成長予想年率87.7

チュートル・ペリーニのインサイダー保有率は、収益が年率12.2%と米国市場を上回るペースで成長すると予測され、その成長見通しを裏付けている。最近の損失と株価の変動にもかかわらず、同社は公正価値予測を大幅に下回る価格で取引されており、多額の負債を前払いして財務体質を改善している。37億6,000万米ドルのマンハッタン刑務所プロジェクトやグアムの5億6,300万米ドルのアプラ港プロジェクトを含む最近の契約獲得は、同社のバックログと将来の収益成長の可能性を強化している。

- チュートル・ペリーニの業績に関する詳しい見方は、こちらのアナリスト予想レポートをご覧ください。

- 当社の最近のバリュエーションレポートからの洞察は、市場におけるチュートル・ペリーニ株の過小評価の可能性を指摘しています。

次のステップ

- インサイダー保有率の高い急成長中の米国企業196社の続きを今すぐご覧になるには、ここをクリックしてください。

- 代替機会をお探しですか?巨人を出し抜こう:これら23のアーリーステージAI銘柄は、あなたの老後の資金になるかもしれない。

本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tutor Perini が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:TPC

Advertisement