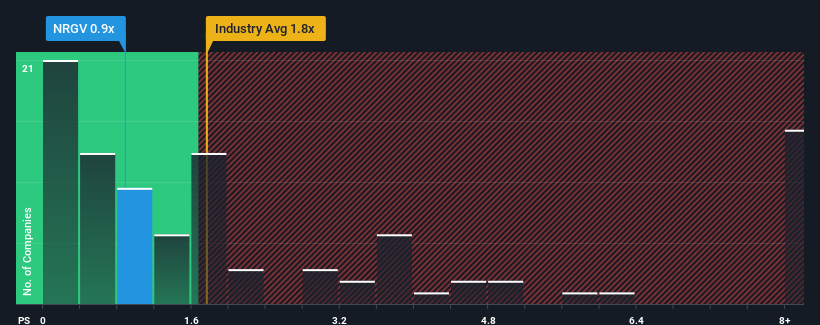

米国の電気関連企業の半数近くが1.8倍を超えるP/Sレシオを持ち、4倍を超えるP/Sも珍しくないことから、0.9倍のP/Sレシオを持つエナジーボールト・ホールディングス(NYSE:NRGV)はチェックに値する銘柄だと思うかもしれない。 とはいえ、P/S引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

エナジーボールト・ホールディングスのP/Sは株主にとって何を意味するのか?

最近のほとんどの他社を凌ぐ収益の伸びで、エナジーボールト・ホールディングスは比較的好調に推移している。 好調な収益実績が大幅に悪化することを多くの人が予想しており、それが株価、ひいてはP/Sレシオを押し下げているのかもしれない。 同社がこの路線を維持できれば、投資家は収益額に見合った株価で報われるはずだ。

アナリストがエナジーボールト・ホールディングスの将来性を業界と比較してどのように評価しているか知りたいですか?そのような場合は、当社の無料 レポートをご覧ください。収益予測は低いP/Sレシオと一致するか?

エナジーボールト・ホールディングスのような低いP/Sを本当に安心して見ることができるのは、会社の成長が業界に遅れをとっている時だけです。

振り返ってみると、昨年は同社のトップラインが爆発的に増加した。 それでも、売上高は3年前と比べるとほとんど上がっておらず、理想的とは言えない。 従って、株主は不安定な中期的成長率に過度の満足はしていないだろう。

展望に目を向けると、同社に注目している7人のアナリストの推定では、今後3年間は毎年82%の成長が見込まれる。 一方、他の業界は年率21%の成長しか見込めず、魅力に欠けることが目立つ。

この情報により、エナジーボールト・ホールディングスが業界より低いP/Sで取引されているのは奇妙なことだと分かる。 投資家の多くは、同社が将来の成長期待を達成できるとはまったく考えていないようだ。

要点

一般的に、私たちは売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好みます。

エナジーボールト・ホールディングスのアナリスト予測は、その優れた収益見通しが、我々が予測したほどPERに寄与していないことを明らかにした。 P/Sレシオに下方圧力をかけている大きなリスク要因がある可能性がある。 少なくとも価格リスクは非常に低そうだが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

他のリスクもあることをお忘れなく。例えば、エナジーボールト・ホールディングスの注意すべき4つの警告サイン( 1つは私たちにはあまりしっくりこない)を特定した。

過去に堅実な収益成長を遂げた企業がお好みであれば、力強い収益成長を遂げ、PERが低い他の企業の 無料コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Energy Vault Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.