デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、企業の危険性を評価する際、負債(通常倒産に関与する)が非常に重要な要素であることを、賢明な投資家たちは知っているようだ。 重要なのは、リンゼイ・コーポレーション(NYSE:LNN)が負債を抱えていることだ。 しかし、本当の問題は、この負債が会社をリスキーにしているかどうかだ。

負債がもたらすリスクとは?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになる。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した事業は銀行家によって容赦なく清算される。 しかし、より頻繁に起こる(それでもなおコストがかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

リンジーの純負債は?

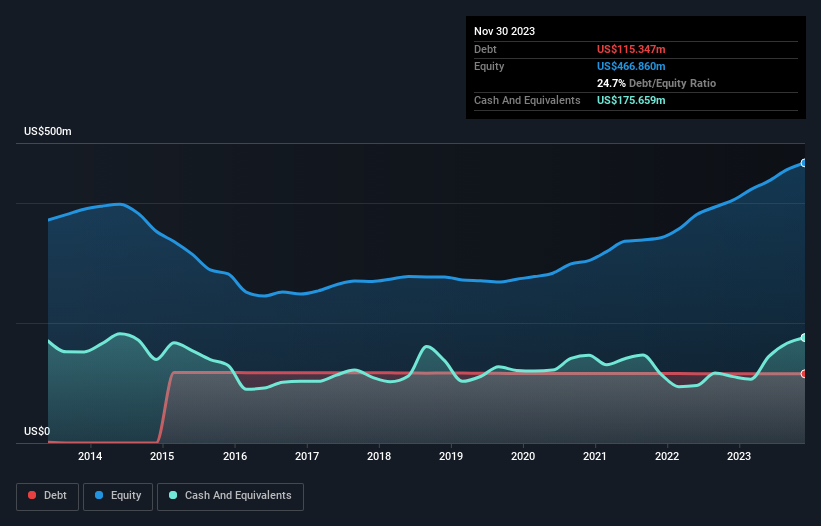

下記の通り、2023年11月現在、リンゼイの負債額は1億1,530万米ドルで、前年とほぼ同じである。グラフをクリックすると詳細がご覧いただけます。 しかし、これを相殺する1億7,570万米ドルの現金があり、純現金は6,030万米ドルとなる。

リンジーのバランスシートの強さは?

最新の貸借対照表データを拡大すると、リンジーには12ヶ月以内に返済期限が到来する1億4,200万米ドルの負債と、それ以降に返済期限が到来する1億5,510万米ドルの負債があることがわかる。 これと相殺すると、1億7,570万米ドルの現金と1億4,370万米ドルの12ヶ月以内に返済期限の到来する債権がある。 つまり、流動資産は負債総額を2,240万米ドル上回っている。

この状態は、負債総額が流動資産とほぼ同額であることから、リンジーのバランスシートがかなり堅固に見えることを示している。 そのため、12億7,000万米ドルの同社が資金繰りに苦しんでいるとは考えにくいが、それでもバランスシートを監視する価値はあると考える。 端的に言えば、リンゼイが負債より現金の方が多いという事実は、間違いなく負債を安全に管理できるという良い兆候である。

しかしその一方で、リンジーのEBITは昨年6.9%減少した。 このような減少が続けば、負債を処理するのが難しくなるのは明らかだ。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし最終的には、事業の将来の収益性が、リンゼイが長期的にバランスシートを強化できるかどうかを決定する。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 リンゼイは貸借対照表にネット・キャッシュを計上しているが、その現金残高の構築(または減耗)の速さを理解するために、金利税引前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見てみる価値はある。 過去3年間、リンジーのフリー・キャッシュフローはEBITの42%で、予想より少なかった。 負債を返済することを考えると、これは素晴らしいことではない。

まとめ

負債を問題視する投資家に共感するが、リンゼイは6,030万米ドルのネット・キャッシュを持ち、負債より流動資産の方が多いことを念頭に置くべきである。 したがって、リンジーが負債を使用することに問題はない。 長期的には、株価は一株当たり利益に追随する傾向があるので、リンゼイに興味があるなら、ここをクリックして一株当たり利益の履歴をインタラクティブなグラフで確認するとよいだろう。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lindsay が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.