Advertisement

- ハウメット・エアロスペースは、その驚異的な上昇の後、まだ良い取引なのかどうか疑問に思ったことがあるだろうか?ハウメットの株価は最近急騰している。

- ハウメットの株価は最近急騰しており、先週1週間で1.3%上昇、年初来では84.7%、過去5年間では755%という驚異的なリターンを記録している。

- この急騰の多くは、航空宇宙の新規契約獲得や民間航空機セクターの成長に対する楽観論など、最近のヘッドラインを反映している。投資家は業界のシフトとハウメットの膨大な受注残に反応し、その将来性にスポットライトを当て続けている。

- こうした勢いにもかかわらず、ハウメット・エアロスペースは当社のバリュエーション・チェックでは6点満点中0点。しかし、バリュエーション・ストーリーには数字以上のものがあるかもしれない。次は、伝統的な評価方法を探り、この記事の最後までにさらに賢いアプローチを導き出すことにしよう。

ハウメット・エアロスペースは、我々の評価チェックでわずか0/6点。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:ハウメット・エアロスペースDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで企業価値を推定する。このアプローチは、企業の長期的なキャッシュ創出能力に基づく本質的価値を提供するもので、株価が魅力的かどうかを評価するツールとして広く使われている。

ハウメット・エアロスペースでは、直近のフリー・キャッシュフローは13.7億ドルと報告されている。アナリストの予測やシンプリー・ウォールStの推定によると、フリーキャッシュフローは着実に成長し、2029年には24.5億ドル、2035年には32.6億ドルに達すると予想されている。アナリストは今後5年間の予測を提供しているが、それ以降の予測は、過去の成長率に基づくさらなる背景を与えている。

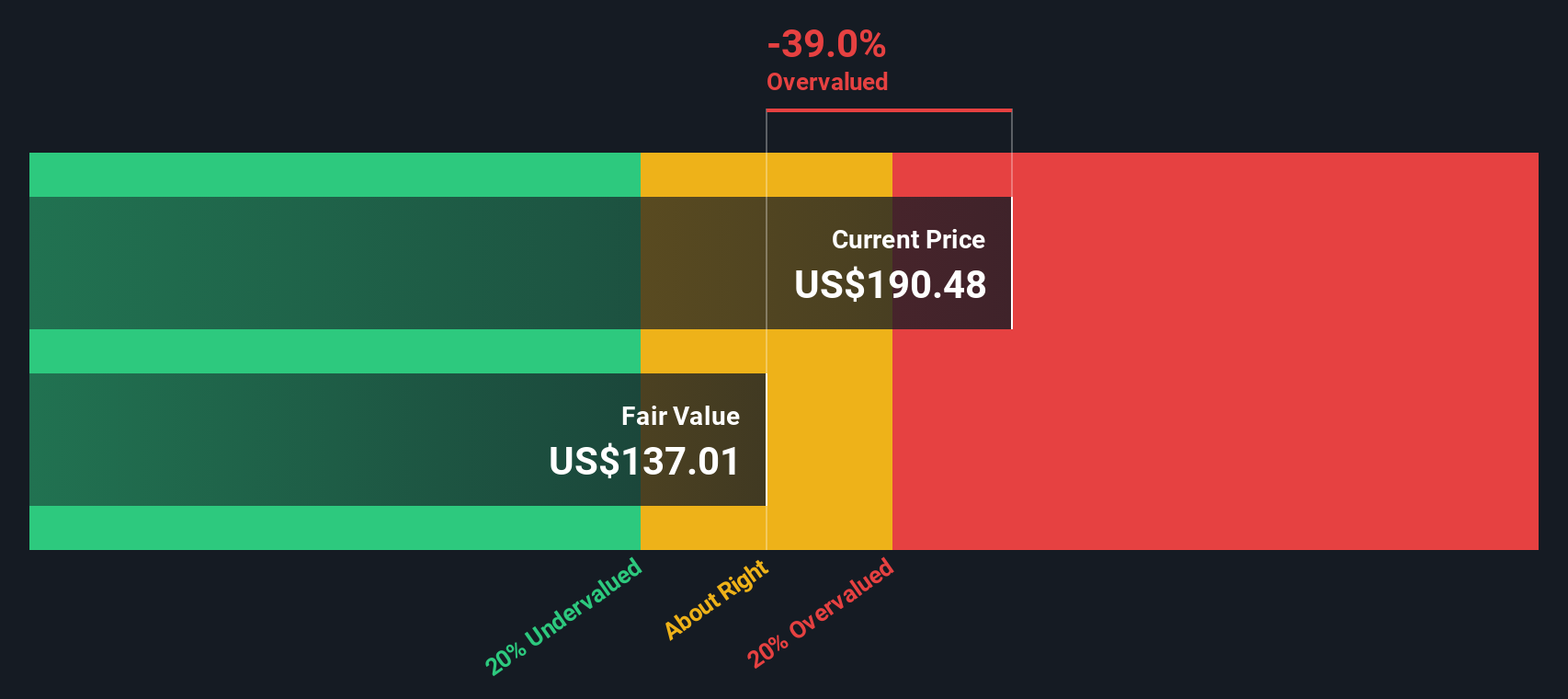

2段階のフリー・キャッシュフロー対株式モデルに基づくと、1株当たりの本源的価値は136.17ドルになると推定される。しかし、現在の市場水準では、これはDCFベースの公正価値と比較して50.3%のプレミアムを意味する。言い換えれば、この指標では株価は著しく割高に見える。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析によると、ハウメット・エアロスペースは50.3%割高である。927の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

ハウメット・エアロスペースの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:ハウメット・エアロスペース価格対収益(PE)

株価収益率(PE)は、ハウメット・エアロスペース社のような成熟した収益企業を評価するための最も信頼できるベンチマークの一つです。この指標は、投資家が1ドルの利益に対していくら支払ってもよいと考えるかを示すもので、企業が一貫してプラスの利益を生み出している場合に特に意味を持ちます。

株式のPEが妥当かどうかを判断する際には、成長期待とリスクを考慮することが重要です。期待される収益成長率が高い、またはリスクが低い場合は、より高いPEを正当化することができますが、成長が鈍い、またはリスクが高い場合は、通常、より低い「普通」または「公正」倍率を示唆します。

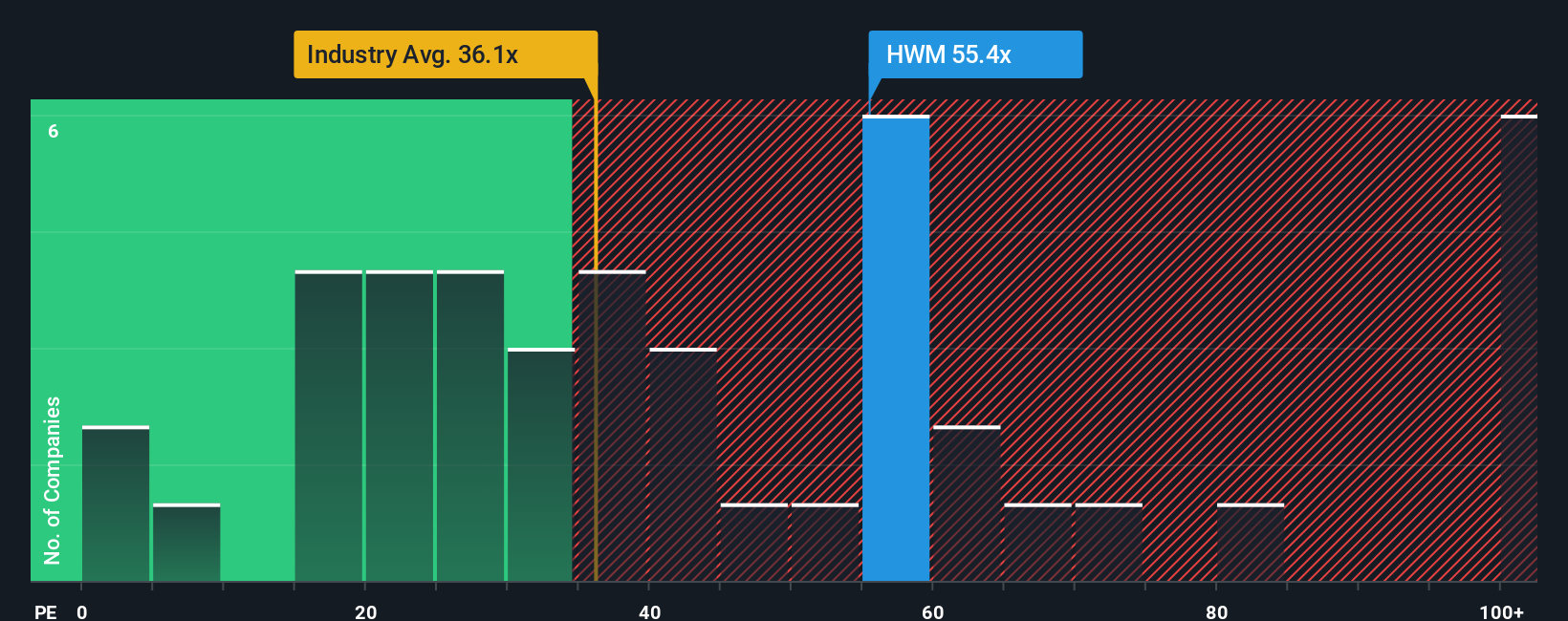

ハウメット・エアロスペースは現在56.8倍のPEレシオで取引されており、同業他社平均の28.0倍、航空宇宙・防衛産業平均の38.4倍と比べても際立っている。一見すると、このプレミアムはセクターや同業他社と比較して過大に見えるかもしれない。

シンプリー・ ウォール・セント独自の「フェア・レシオ」は、このノイズを一刀両断する。業界平均だけでなく、同社に期待される利益成長、利益率、企業規模、リスクプロファイルを反映し、ハウメットのPEを35.4倍と提示している。このフェア・レシオは、これらすべての重要な要素を組み合わせているため、単純に同業他社や業界全体と比較するよりも、よりニュアンスのある見方ができる。

ハウメットのPEレシオはフェア・レシオを大きく上回っているため、この方法では株価が割高に見える。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

意思決定をアップグレード:ハウメット・エアロスペース・ナラティブを選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたの個人的なストーリーや見解のことで、あなたの期待(将来の収益、利益、マージンなど)と公正価値の感覚を結びつけるものです。このプロセスは、予測をビジネスの方向性に関するシンプルで実行可能なストーリーに変える。

ストーリーは、「何を」(企業のビジネスストーリーや市場動向)、「どのように」(あなたの予想数字)、「だから何」(あなたの公正価値と次に何をするか)を結びつける。自分のレンズを通して企業を見ることで、投資プロセスをより有意義なものにし、その評価額と現在の株価を比較することができる。これは、購入、保有、売却のタイミングを決めるのに役立つ。

数百万人が利用しているSimply Wall Stのコミュニティ・ページでは、ナラティブはいつでも簡単に作成、共有でき、新しいニュースや業績が入ると更新されます。ナラティブは、同じ銘柄であっても大きく異なることがある。例えば、ハウメット・エアロスペースに対する最も楽観的な見方は、持続的なマージン拡大と力強い世界的需要により、1株当たり225ドル付近のフェアバリューを予測している。対照的に、最も慎重な見方では、サプライチェーンの課題や民間航空機のサイクルによるリスクを強調し、1株当たり186ドル程度と見ている。

ハウメット・エアロスペースにはまだ何かあると思いますか?ハウメット・エアロスペースのストーリーはまだあると思いますか?

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Howmet Aerospace が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:HWM

Advertisement