Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、企業のリスクを評価する際、負債(通常倒産に関わる)が非常に重要な要素であることを知っているようだ。 イートン・コーポレーションplc(NYSE:ETN)は、貸借対照表に負債を抱えている。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

一般的に言って、負債が本当に問題となるのは、企業が資本調達や自らのキャッシュフローで簡単に返済できない場合だけである。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、負債の利点は、特に企業の希薄化を高利回りの再投資能力に置き換えた場合、それがしばしば安価な資本を意味することである。 企業がどの程度の負債を使うかを考える際に最初にすべきことは、現金と負債を合わせて見ることである。

イートンの負債額は?

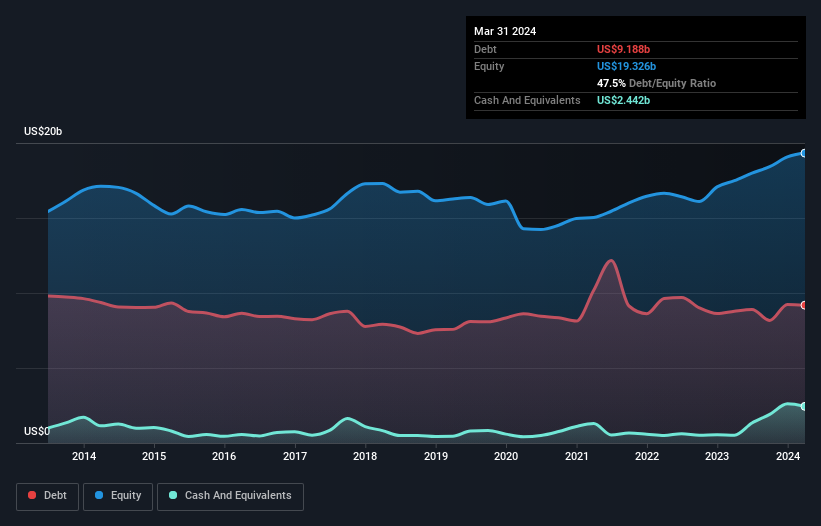

過去の数字については下の図をクリックすることができるが、2024年3月現在、イートンの負債は9.19億米ドルで、1年前より87.9億米ドル増加している。 しかしながら、これを相殺する24.4億米ドルの現金があり、純負債は約67.5億米ドルとなる。

イートンのバランスシートの強さは?

直近の貸借対照表から、イートンには1年以内に返済期限が到来する76.1億米ドルの負債と、それ以降に返済期限が到来する116億米ドルの負債があることがわかる。 一方、24.4億米ドルの現金と49.8億米ドル相当の1年以内に支払期限の到来する債権がある。 つまり、現金と1年以内の債権を合わせた額より118億米ドル多い負債がある。

上場しているイートン株は総額1,290億米ドルという非常に素晴らしい価値があるため、このレベルの負債が大きな脅威になるとは考えにくい。 とはいえ、イートンのバランスシートが悪い方向に変化しないよう、監視を続けるべきであることは明らかである。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った値と、EBIT(利払い前・税引き前利益)を支払利息で割った値(インタレストカバー)を算出する。 このように、債務の絶対量と支払金利の両方を考慮する。

イートンのEBITDAに対する純負債比率はわずか1.3と低い。 そしてそのEBITは、なんと21.0倍もの支払利息をカバーしている。 つまり、象がネズミに脅かされるのと同じように、イートンは負債によって脅かされているわけではないのだ。 また、イートンは昨年、EBITを30%伸ばした。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、イートンが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 ですから、もしあなたが将来に注目しているのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 従って、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、イートンはEBITの66%に相当する強力なフリー・キャッシュ・フローを生み出しており、これは我々が期待するものとほぼ同じである。 この冷厳なキャッシュは、イートンが望むときに負債を減らすことができることを意味する。

当社の見解

嬉しいことに、イートンの見事な金利カバーは、同社が有利子負債に対して優位に立っていることを示唆している。 また、EBIT成長率もその印象を裏付けている! 大局的に見れば、イートンの負債利用は極めて合理的であり、我々はそれを懸念していない。 結局のところ、賢明なレバレッジは株主資本利益率を高めることができる。 イートンに自信を持たせるもう一つの要因は、インサイダーが株を買っているかどうかだろう:もしあなたもそのシグナルを意識しているなら、 このリンクをクリックすれば即座に知ることができる。

もしあなたが、盤石なバランスシートを持つ急成長企業にもっと興味があるのなら、当社の純現金成長株リストを遅滞なくチェックしてほしい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eaton が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:ETN

Advertisement