バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 他の多くの企業と同様、カスタムトラックワンソース社(NYSE:CTOS)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債がもたらすリスクとは?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで事業を支援する。 最終的に、企業が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、企業、特に資本の重い企業にとって、負債は重要な手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

Custom Truck One Sourceの最新分析を見る

Custom Truck One Sourceの負債は?

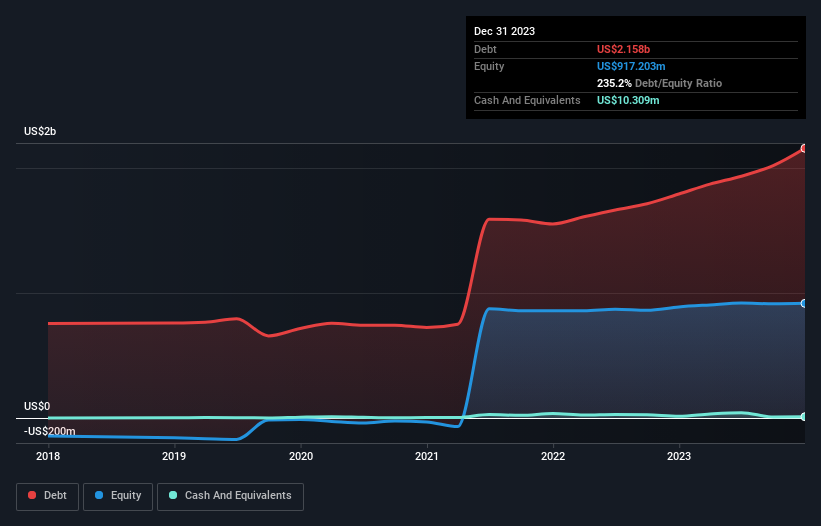

下記の通り、2023年12月末現在、Custom Truck One Sourceの負債は21.6億米ドルで、1年前の17.9億米ドルから増加している。詳細は画像をクリック。 純負債は、現金があまりないため、ほぼ同じである。

Custom Truck One Sourceのバランスシートの健全性は?

最新の貸借対照表データによると、Custom Truck One Sourceは1年以内に8億9,740万米ドルの負債を抱え、その後15億5,000万米ドルの負債を抱える。 これを相殺するものとして、同社には1,030万米ドルの現金と12ヶ月以内に返済期限が到来する2億4,590万米ドルの債権がある。 つまり、負債が現金と(短期)債権の合計を21.9億米ドル上回っている。

この不足は14億米ドルの会社そのものに重くのしかかり、まるで子供が本やスポーツ用具、トランペットを詰めた巨大なバックパックの重さに苦しんでいるかのようだ。 だから、株主はこの件を注意深く見守る必要がある。 結局のところ、Custom Truck One Sourceは、債権者が返済を要求した場合、おそらく大規模な資本増強が必要になるだろう。

私たちは、利益に対する負債水準を知るために、主に2つの比率を使っている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

インタレスト・カバーが1.4倍と弱く、EBITDAに対する純有利子負債比率が9.2倍と不穏に高いため、Custom Truck One Sourceに対する信頼は、腹にワンツーパンチを食らったような衝撃を受けた。 ここでの負債負担は相当なものだ。 良いニュースは、Custom Truck One Sourceが過去12ヶ月間でEBITを43%順調に伸ばしたことだ。 新生児を母親が愛情をもって抱きしめるように、このような成長は回復力を高め、同社を負債を管理するためのより強い立場に置く。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし、Custom Truck One Sourceが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるなら、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

なぜなら、企業は紙の利益で負債を支払うことはできず、冷厳な現金が必要だからです。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、Custom Truck One Sourceのフリー・キャッシュ・フローはトータルで大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

率直に言って、Custom Truck One SourceのEBITDAに対する純負債と、EBITをフリーキャッシュフローに変換した実績の両方が、その負債レベルをむしろ不快にしている。 しかし、少なくともEBITの成長においてはかなりまともである。 全体として、Custom Truck One Sourceのバランスシートは、事業にとってかなりのリスクであると思われる。 そのため私たちは、腹を空かせた子猫が飼い主の釣り堀に落ちるのと同じくらいこの株を警戒している。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業にも貸借対照表の外に存在するリスクが潜んでいる可能性がある。 私たちは 、 Custom Truck One Sourceの 1つの警告サインを特定 した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

If you're looking to trade Custom Truck One Source, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Custom Truck One Source が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.