Advertisement

- ボーイングは現在の株価を正当化できるほど高値で推移しているのだろうか?この株がお買い得なのか、それとも誇大評価されすぎているのか、疑問に思ったことがあるなら、あなたは正しい場所にいる。

- ボーイングの株価は最近乱高下を見せ、先週は1.4%下落し、過去1ヶ月では7.4%下落した。それでも、年初来で13.6%、昨年1年間で34.5%という目覚ましい上昇を続けている。

- ニュースの見出しは、ボーイングの737 MAXジェット機の継続的な生産上の課題に焦点を当て、不確実性と新たな機会の両方を追加している防衛契約賞のシフトに加えられた。サプライチェーンの継続的な問題と旅行需要の再燃も、同社の見通しと投資家の期待を形成し続けている。

- ボーイングのバリュエーション・スコアは6/6で、当社の主なバリュー・チェックにすべて合格している。従来のバリュエーション・アプローチと代替的なバリュエーション・アプローチを紹介するが、本稿の最後に、ボーイングの真の価値を判断する、より洞察に満ちた方法があることを心に留めておいてほしい。

ボーイングは昨年34.5%のリターンを達成した。航空宇宙・防衛業界の他の企業との比較を見てみよう。

アプローチ1:ボーイングDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。このアプローチは、長期的に生み出されると予想されるキャッシュに基づき、事業の真の価値がいくらか判断するために広く使用されている。

ボーイングの場合、直近のフリーキャッシュフローは59億1,000万ドルのマイナスである。しかしアナリストは、2029年末までにキャッシュフローが131億6,000万ドルに達すると予想し、大幅な好転を見込んでいる。シンプリー・ウォールセントの10年後の予測では、ボーイングは2035年までに年間フリー・キャッシュフローが222億4000万ドルに達する可能性がある。アナリストが今後5年間の詳細な予測を提供する一方で、さらに先の予測は業界動向と企業の歴史に基づいて推定されることに留意することが重要です。

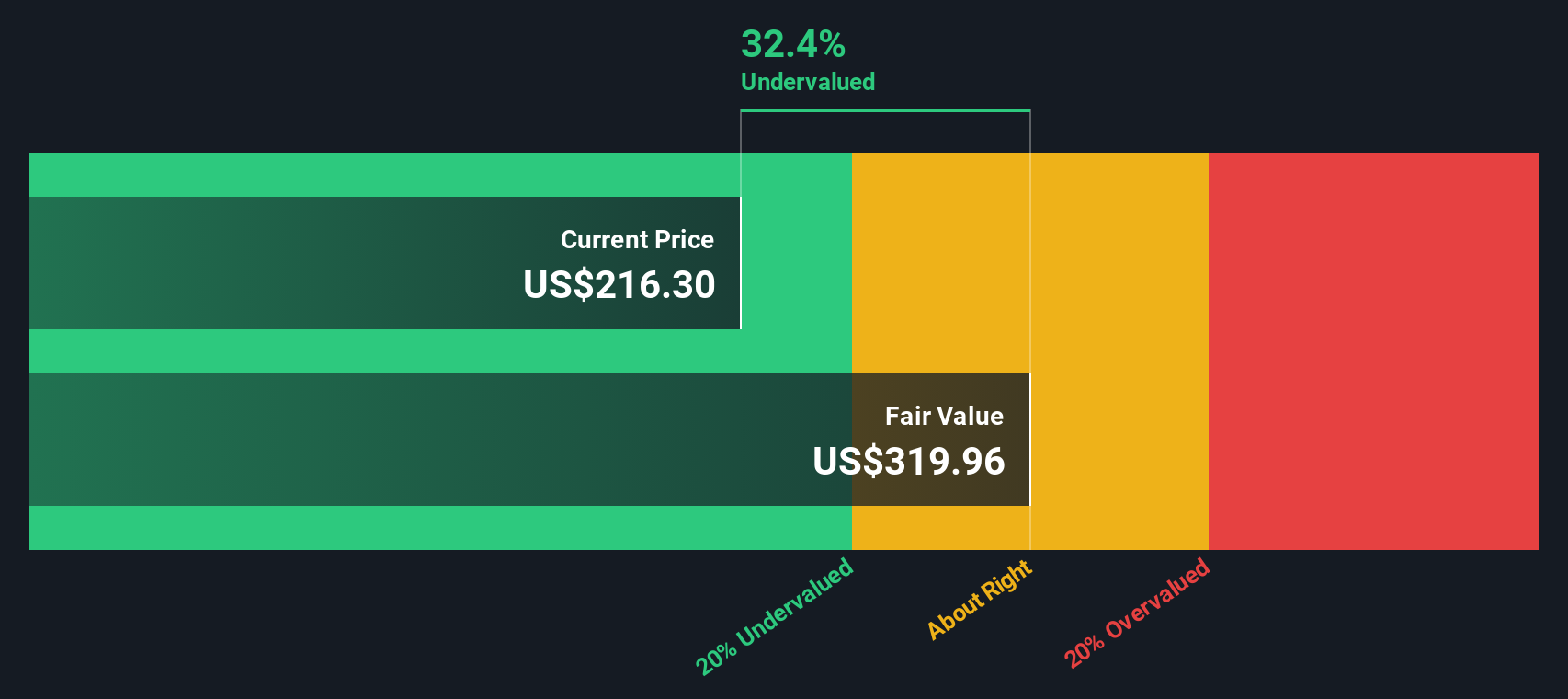

これらの予測と2ステージのフリー・キャッシュフロー対株式モデルに基づいて、ボーイングの推定本源的価値は1株当たり385.37ドルとなる。現在の株価はこの推定値に対して49.3%のディスカウントで取引されており、DCFモデルはボーイングが現在著しく過小評価されているとみなしている。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析によると、ボーイングは49.3%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく857の割安銘柄を発見してください。

ボーイングのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

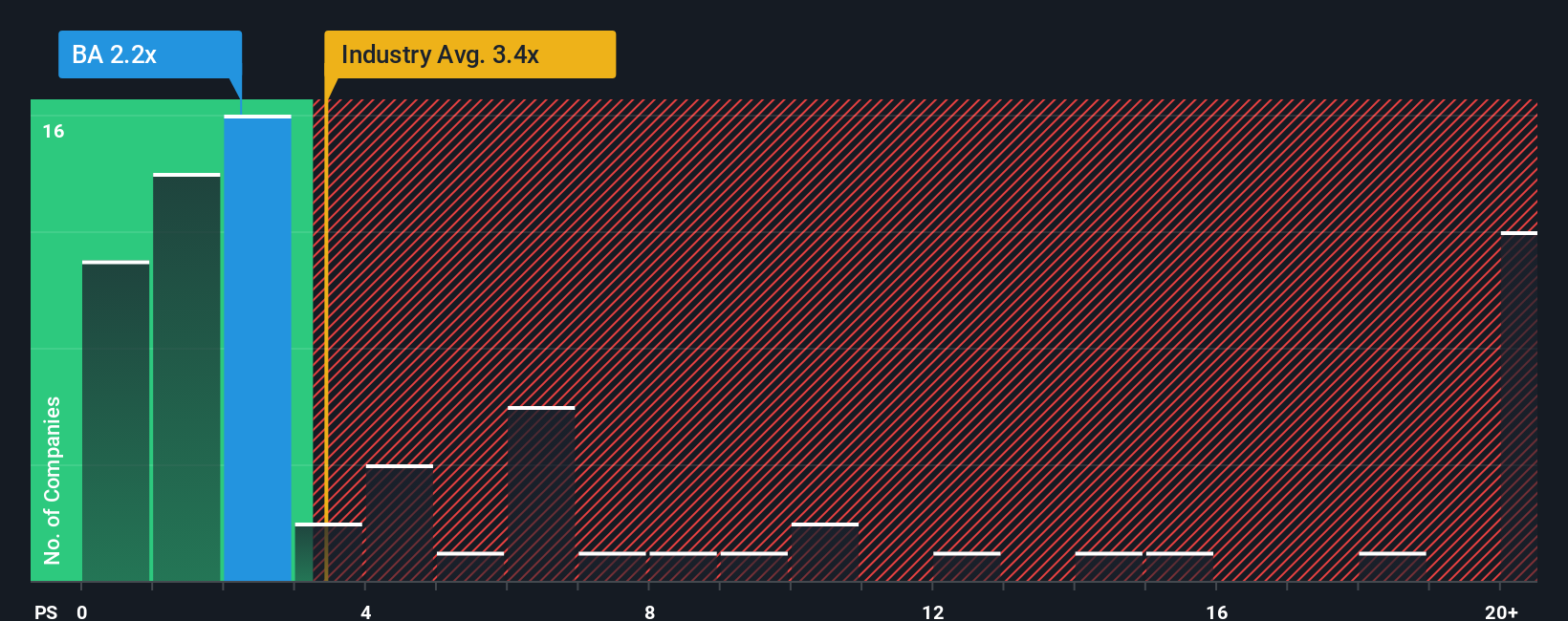

アプローチ2:ボーイング価格対売上高(P/S)

ボーイングのように、収益性が安定していない、あるいはマイナスであるが、収益が大きい企業の場合、株価対売上高(P/S)倍率がバリュエーションの最良の基準となることが多い。P/S倍率は、投資家が売上高1ドルに対していくら支払っているかを判断するのに役立ち、純利益が不安定な場合や一時的にマイナスになる場合に特に有効です。

P/Sレシオが「正常」または「公正」とみなされる水準は、企業の成長見通し、利益率、業界動向、リスクプロファイルによって異なる。一般に、成長見込みが高いほど、あるいは利益率が高いほど、高い倍率が正当化される。一方、リスクが大きい場合や成長が鈍化している場合は、低い倍率になります。

ボーイングは現在、P/Sレシオ1.84倍で取引されている。航空宇宙・防衛業界の平均は2.99倍で、同業他社は2.01倍程度である。これは、ボーイングが業界や同業他社と比較して低水準にあることを示している。

シンプリー・ウォールセントは、ボーイングの「フェア・レシオ」を1.98倍と算出し、予測成長率、利益見通し、規模、セクター固有のリスクなどの要因を考慮している。フェア・レシオの使用は、単純な業界比較や同業他社比較よりもアップグレードであり、それは単に広範な平均ではなく、ボーイング固有の機会と課題を反映するためにベンチマークをカスタマイズするからです。こうすることで、投資家は、どの航空宇宙企業でもなく、ボーイングに期待されるべき相対的な価値を測ることができる。

ボーイングの現在のP/Sは1.84倍で、フェア・レシオの1.98倍に非常に近い。

結果:ほぼ適正

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1367社をご覧ください。

あなたの意思決定をアップグレード:ボーイングの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、収益、利益、マージンなどの前提や予測の背後にある理由を含め、あなたが信じるストーリーに裏打ちされた、企業の将来に対するあなたの視点のことです。ナラティブは、あなたがボーイングについて知っていること、例えば航空需要、サプライチェーンの進捗状況、受注残、課題などを財務予測と結びつけ、そのストーリーを株式の推定公正価値に変えます。

シンプリー・ウォールセントのコミュニティ・ページで直接利用でき、何百万人もの投資家に利用されているナラティブは、あなたの投資観を簡単に構築し、他の投資家と比較し、情報の変化に応じて調整することができます。これらはすべて、ファイナンスの学位がなくても可能です。ニュースの見出しが変わったり、業績が悪化したりすると、Narrativesはダイナミックに更新され、フェア・バリュー予想が現在の株価とどのように見合っているかをリアルタイムで確認することができ、よりタイムリーな売買判断をサポートします。

例えば、一部のユーザーは、好調な航空機需要や過去最高となる5,000億ドルの受注残に基づき、ボーイングの強気シナリオを構築し、フェアバリューを高めています。また、現在進行中の生産の遅れや多額の負債に注目し、より保守的な推計を行う慎重なユーザーもいます。ナラティブは、最新の事実に基づいた独自のストーリーを用いて投資する力を与えてくれる。

ボーイングのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Boeing が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:BA

Advertisement