Advertisement

- ボーイングが本当にお買い得なのか、それとも最近の話題は単なる雑音なのか、疑問に思っている人は多いだろう。真に重要なもの、つまり価値に焦点を当て、株価の現在の設定を分解してみよう。

- 最近の乱高下にもかかわらず、ボーイングは過去1年間で30.0%の力強いリターンを上げている。しかし、今週は9.2%下落し、過去1ヶ月では6.6%下落している。

- 現在進行中の生産上の課題や規制の更新に関するニュースが価格の変動に影響し、投資家の間で楽観的な見方と警戒感の両方が促されている。航空機の受注と納期に関するヘッドラインは引き続き話題を形成し、成長とリスク認識の変化に関する洞察を与えている。

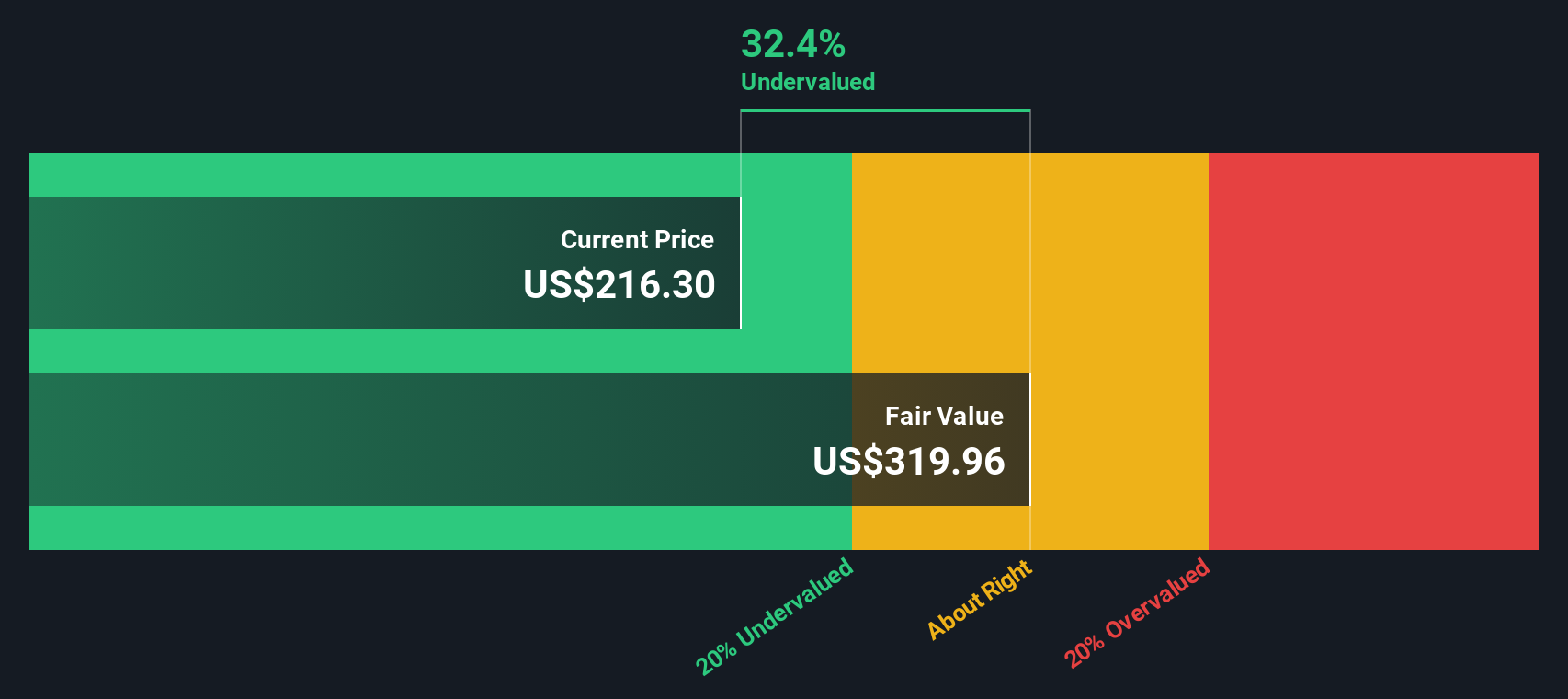

- ボーイングのバリュエーション・チェックは現在6点満点中6点で、全面的な過小評価の可能性を示唆している。最も有用な視点は、あなたが期待するものとは異なるかもしれないので、異なる評価モデルがどのように積み重なるかを見ていきます。

ボーイングの過去1年間のリターンが30.0%と同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ボーイングDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その数値を現在のドルに割り戻すことで、企業の本質的価値を推定します。このアプローチは、ヘッドラインや市場のセンチメントを超えて、実際のキャッシュ生成の可能性に焦点を当てるため、広く使用されています。

現在、ボーイングの過去12ヶ月間のフリーキャッシュフロー(FCF)は59億1000万ドルとマイナスであり、継続的な財務上の課題を反映している。しかし、DCFモデルは今後数年間で大幅な改善を見込んでいる。アナリスト予測では、ボーイングは2026年までに37億9,000万ドルのFCFを生み出し、2029年までに131億6,000万ドルまで着実に増加し、Simply Wall Stの外挿予測に基づき2035年まで成長し続ける。

これらの外挿予測に基づき、DCFモデルはボーイングの推定公正価値を1株当たり345.01ドルとしました。DCFモデルは、株価が本源的価値に対して41.7%のディスカウントで取引されていることを示唆しており、現在の価格は、市場がボーイングの将来のキャッシュ生成の見通しを過小評価している可能性を示唆している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析は、ボーイングが41.7%過小評価されていることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて832以上の割安株を発見してください。

ボーイングのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

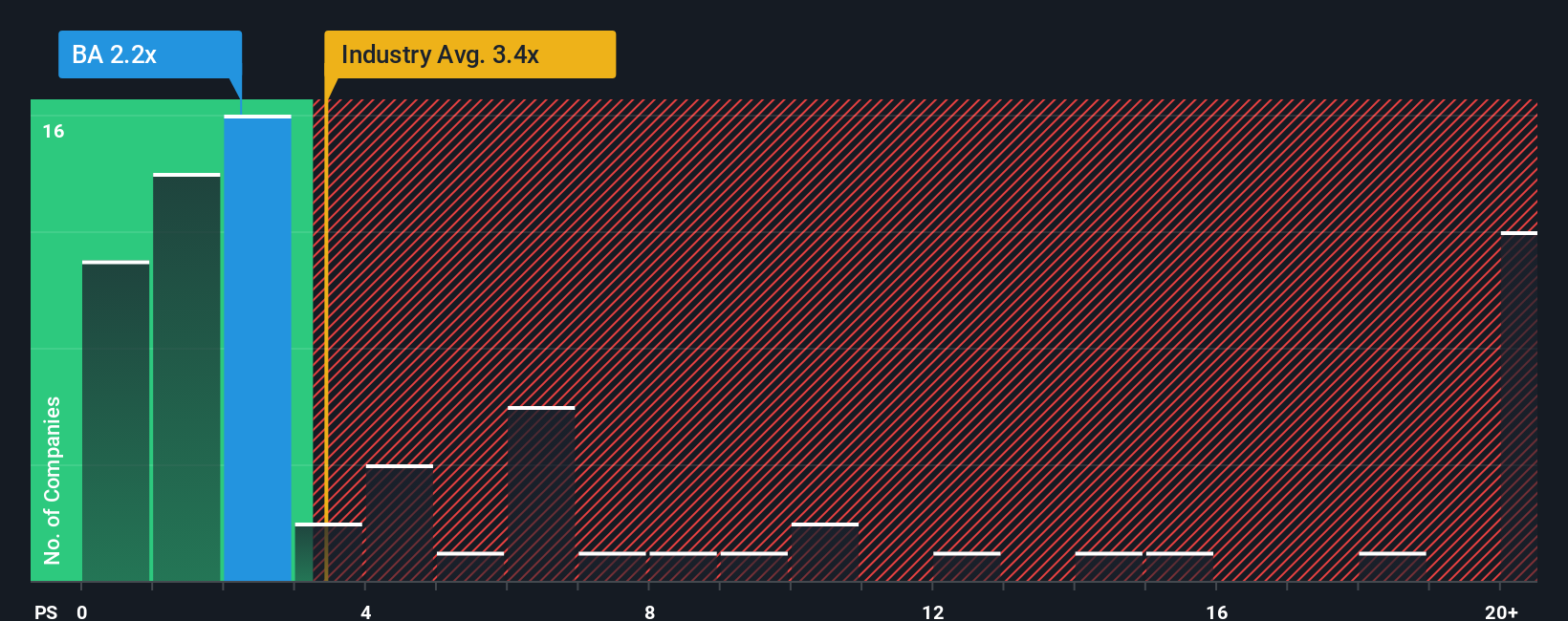

アプローチ2:ボーイング株価対売上高(P/S)倍率

株価対売上高(P/S)倍率は、ボーイングのような企業、特に収益性が不安定な企業やマイナスの企業の評価に有用なツールです。ボーイングの最近の収益は業界の逆風によって圧迫されているため、P/S倍率は投資家に利益よりもむしろ会社の収益に基づいて評価を評価する方法を提供し、回復やリストラの時代に特に適しています。

正常または公正なP/Sレシオは、将来の成長への期待や企業の全体的なリスクプロファイルによって大きく変化する可能性がある。高成長企業はより高いP/Sに値することが多いが、リスクの高い企業や低成長企業は一般的に低い倍率で取引される。現在の業界平均P/Sは3.15倍で、ボーイングの最も近い同業他社の平均は2.04倍である。これに対し、ボーイングの現在のP/S倍率は1.89倍で、業界平均と同業他社平均の両方を下回っている。

この分析に磨きをかけるため、シンプリー・ウォール Stは、ボーイング独自の売上成長率、利益率、業界力学、時価総額、リスクの組み合わせに合わせた独自の「フェア・レシオ」(この場合1.89倍)を提供しています。このため、フェア・レシオは、ボーイングの実際の事業見通しと評価の可能性に影響を与える具体的な内容を考慮しているため、業界や同業他社の平均値との無遠慮な比較よりも、より微妙な指針となります。

ボーイングの現在のP/S倍率1.89倍とフェア・レシオ1.89倍を比較すると、2つの数値はほぼ一致している。これは、収益とそのリスクおよび成長見通しに基づいて、ボーイングの株価が現在の水準でほぼ適正な価格であることを示唆している。

結果ほぼ適正

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

あなたの意思決定をアップグレード:ボーイングの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、ボーイング社に対するあなたの個人的な見通しであり、会社の将来についてあなたが信じていることを財務予測や推定公正価値と結びつける、単なるストーリーである。単に数字に反応するのではなく、予想される収益、マージン、リスク、機会を結びつけることで、ボーイングの次の章に対するあなたの見解に基づいた投資判断を下すのに役立ちます。

今すぐSimply Wall Stのコミュニティページで利用可能なナラティブは、何百万人もの投資家が簡単に自分の視点を作成、更新、共有できるようにします。決算報告や大きなニュースなどの新しい情報が発表されると、あなたのナラティブ(およびその公正価値の見積もり)は自動的に更新され、あなたの見通しが実際の出来事と同期していることを保証します。これにより、Narrativeの公正価値と今日の価格を比較し、ギャップや機会を即座に見つけることができるため、売買のタイミングを決めるのが非常に簡単になります。

ボーイングの場合、ある投資家のNarrativeは、航空旅行の力強い回復を楽観的に反映し、287ドル近辺の公正価値を設定するかもしれない一方で、継続的な後退を懸念し、150ドル近辺の公正価値を設定するかもしれないことを意味する。これは、唯一の「正しい答え」は存在せず、あなたが信じるストーリーとそれを裏付ける数字があるだけであることを証明している。

ボーイングにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Boeing が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:BA

Advertisement