ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 重要なのは、アームストロング・ワールド・インダストリーズ社(NYSE:AWI)が負債を抱えていることだ。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

負債はいつ問題になるのか?

新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、負債はビジネスを支援する。 最終的に、会社が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

アームストロング・ワールド・インダストリーズの最新分析を見る

アームストロング・ワールド・インダストリーズの純負債は?

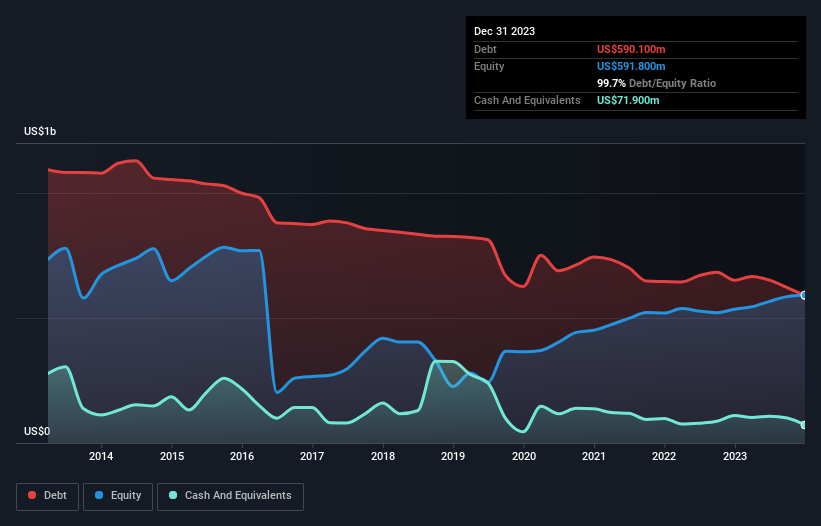

下の画像をクリックすると詳細が見られますが、2023年12月末時点のアームストロング・ワールド・インダストリーズの負債は5億9,010万米ドルで、1年前の6億5,110万米ドルから減少しています。 その反面、7,190万米ドルの現金があり、純負債は約5億1,820万米ドルである。

アームストロング・ワールド・インダストリーズの負債について

最後に報告された貸借対照表によると、アームストロング・ワールド・インダストリーズは、12ヶ月以内に1億9,450万米ドルの負債、12ヶ月を超えて8億8,610万米ドルの負債を抱えていた。 これらの債務を相殺するために、同社は7,190万米ドルの現金と、12ヶ月以内に期限の到来する1億1,180万米ドルの債権を保有していた。 つまり、現金と12ヶ月以内の債権を合わせると、8億9,690万米ドルの負債があることになる。

株式公開されているアームストロング・ワールド・インダストリーズ社の株式は総額53億8,000万米ドルの価値があるため、このレベルの負債が大きな脅威になるとは考えにくい。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めしたい。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定している。 このように、減価償却費の有無にかかわらず、利益に対する有利子負債を検討する。

有利子負債のEBITDAに対する比率は1.5であり、アームストロング・ワールド・インダストリーズ社は、負債を巧みに、しかし責任を持って使用している。 また、EBITの12ヵ月後が支払利息の7.9倍であったことは、このテーマと調和している。 また、アームストロング・ワールド・インダストリーズ社は、昨年、EBITを11%成長させ、負債を管理する能力をさらに高めた。 負債水準を分析する場合、バランスシートは当然の出発点である。 しかし、アームストロング・ワールド・インダストリーズ社が今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示すこの無料レポートをチェックすることができる。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで論理的なステップとして、実際のフリーキャッシュフローに見合ったEBITの割合を見ることになる。 直近の3年間で、アームストロング・ワールド・インダストリーズ社は、EBITの55%に相当するフリーキャッシュフローを記録している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に債務を返済するのに有利な立場にある。

当社の見解

この分析では、アームストロング・ワールド・インダストリーズの金利カバーは、職場の同僚からのカップケーキのプレゼントのように、本当にプラスである。 また、EBITを成長させる明白な能力も、むしろ刺激的である! 前述の要因を総合すると、アームストロング・ワールド・インダストリーズ社は、かなり快適に負債を処理できることがわかる。 もちろん、このレバレッジは株主資本に対するリターンを高めることができる一方で、より多くのリスクをもたらすので、これを注視する価値はある。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、アームストロング・ワールド・インダストリーズ社について、投資前に注意すべき1つの警告サインを発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Armstrong World Industries が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.