Advertisement

- クレイトス・ディフェンス&セキュリティ・ソリューションズはお買い得なのか、それとも割高なのか?多くの投資家が劇的な株価上昇の後、この銘柄に注目しているからだ。

- 株価は過去1年間で200%近く急騰したが、最近では値を戻し、先週は14%、過去1ヶ月では26%以上下落している。これは、市場のセンチメントやリスク認識が変化している可能性を示唆しているのかもしれない。

- このボラティリティの多くは、政府との契約に関するニュースや防衛セクターへの投資家の関心の高まりと重なり、憶測が渦巻いている。主要なヘッドラインには、クレイトスが提供するのに適した位置にある高度なドローンや衛星技術ソリューションに対する需要の高まりが含まれている。

- バリュエーションに関しては、クレイトスは割安度チェックで6点満点中わずか1点であり、多くの古典的なバリューボックスを満たしていない。しかし、ご覧のように、その価格の見方を変えるかもしれないいくつかのアプローチ(そして最後に特に興味深い方法)があります。

クレイトス・ディフェンス&セキュリティ・ソリューションズは、我々の評価チェックではわずか1/6だ。私たちが見つけた他の赤旗は、完全な評価の内訳でご覧ください。

アプローチ1:クレイトス・ディフェンス&セキュリティ・ソリューションズのDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日の価値に割り戻すことによって企業の本質的価値を推定します。クレイトス・ディフェンス&セキュリティ・ソリューションズの場合、この方法は価値の将来像を構築するために、最近および予測されたフリーキャッシュフロー(FCF)データを使用します。

最新の情報によると、クレイトスの直近12ヶ月のフリーキャッシュフローは-8,080万ドルであり、同社が現在キャッシュを生産するよりもむしろキャッシュを消費していることを示している。しかしアナリストは、2027年末までに2660万ドルのプラスのフリーキャッシュフローを予測し、好転を見込んでいる。シンプリー・ウォール・ストリートが推定した長期予測では、フリー・キャッシュフローは2035年までに約1億5,550万ドルに増加する可能性がある。

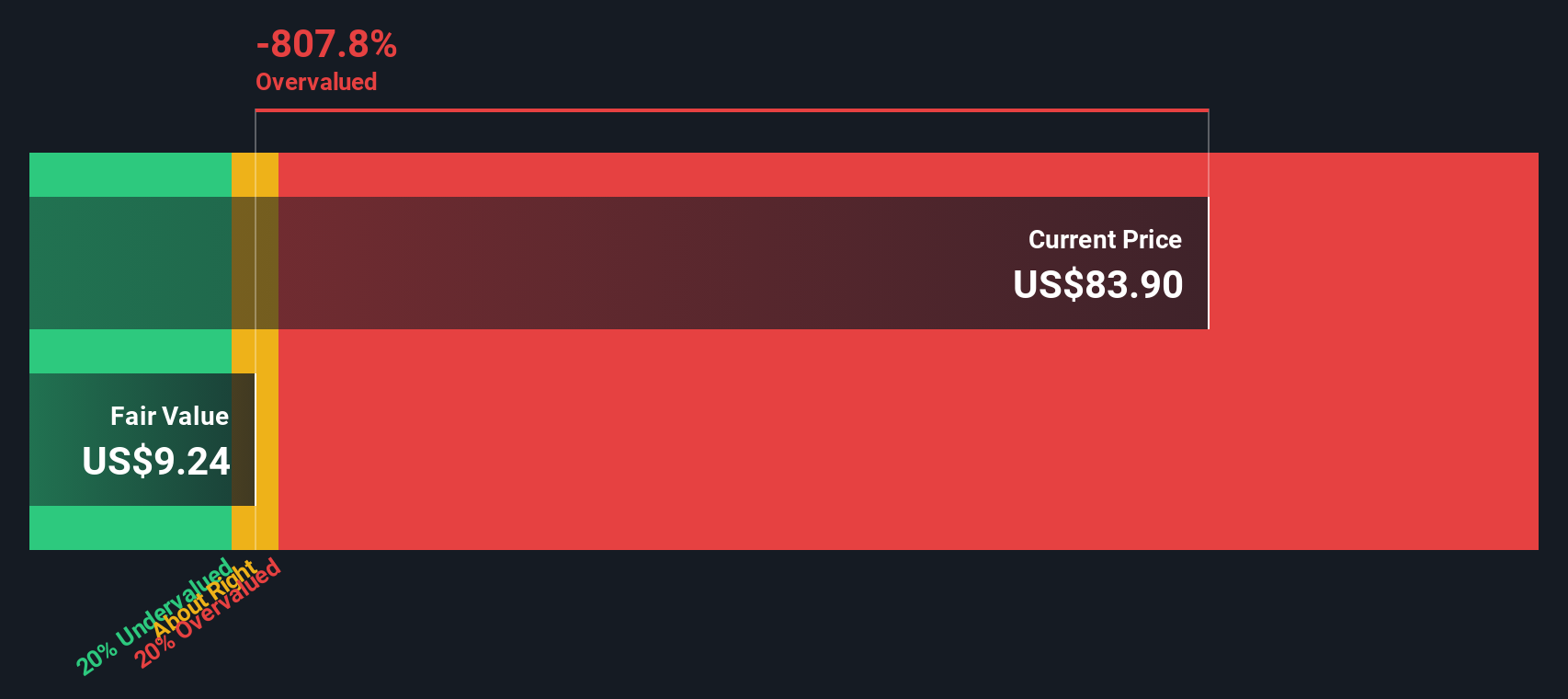

これらの推定をすべて考慮し、DCFモデルは、初期のボラティリティとその後の成長に対処するための2段階アプローチを用いて、1株当たり13.56ドルの本源的価値を算出した。この推定値と現在の市場価格を比較すると、株価はモデルが公正価値と見なす水準より約474.3%高い水準で取引されている。この大幅なギャップは、市場が、現在のキャッシュフローが正当化できる範囲を超えて、非常に積極的な成長または将来の機会を値付けしていることを意味する。

結果割高

当社の割引キャッシュフロー(DCF)分析は、クレイトス・ディフェンス・アンド・セキュリティ・ソリューションズが474.3%割高である可能性を示唆している。割安株870銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

クレイトス・ディフェンス&セキュリティ・ソリューションズの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ 2: クレイトス ディフェンス&セキュリティ ソリューションズの価格対売上高

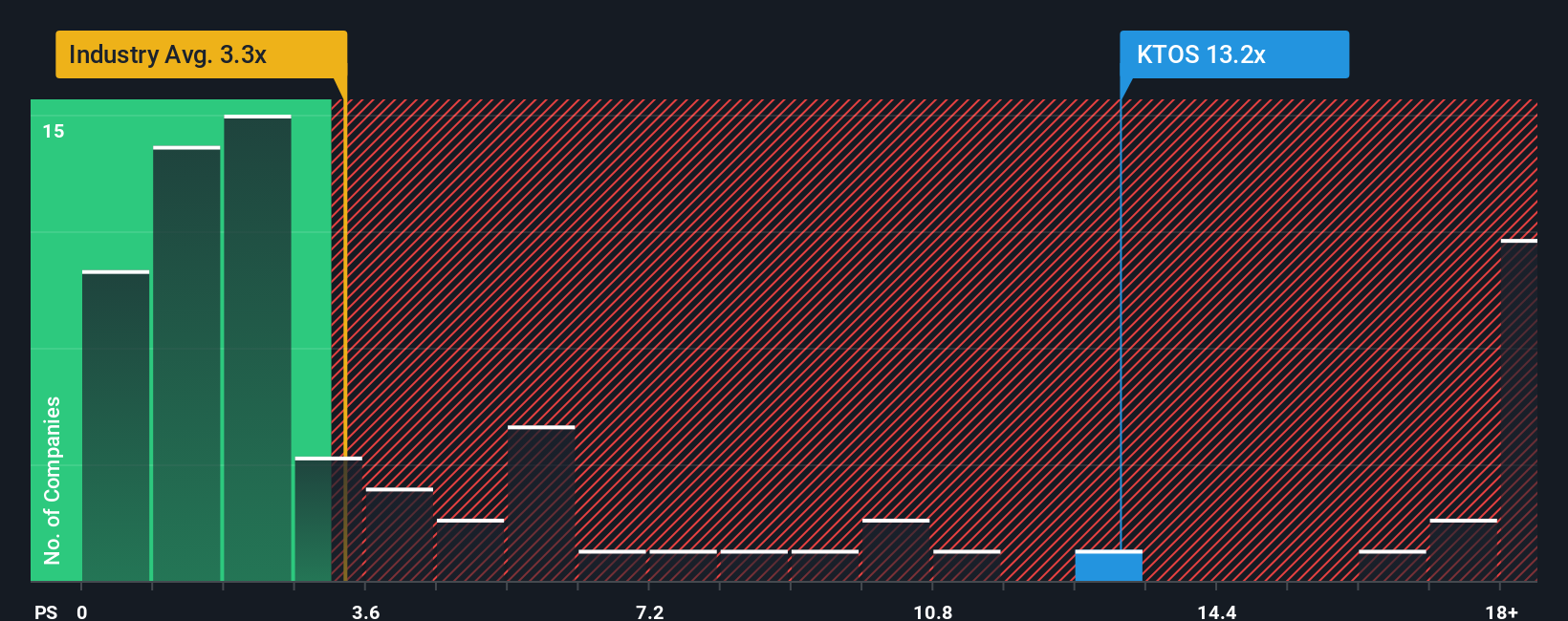

多くの企業、特に一貫して利益を上げていない企業にとって、株価対売上高(PS)レシオは有用な評価基準として役立ちます。PSレシオは企業の株価と総売上高を比較するもので、クレイトス・ディフェンス&セキュリティ・ソリューションズの現在のケースのように、収益が変動したりマイナスである場合に、より明確なイメージを提供します。

投資家はしばしば、株価が収益ベースに対して割高か割安かを測るためにPSのような倍率を見ます。高い成長率と低いリスクは高いPSレシオを正当化することができ、一方、遅い成長または不確実な成長は低い倍率がより合理的であることを意味する。クレイトスの現在のPSレシオは10.23倍で、航空宇宙・防衛産業平均の2.98倍、同業他社平均の3.55倍を大きく上回っている。これは、投資家が将来の著しい成長または独自の優位性を織り込んでいることを示唆している。

Simply Wall Stの "フェア・レシオ "は、クレイトスの成長性、リスク要因、収益性、業界力学、時価総額を考慮し、正当なPSレシオがどうあるべきかを決定する、独自の視点を加えています。クレイトスの場合、フェアレシオは2.68倍と計算され、現在のPSレシオや同業他社のベンチマークを大きく下回っています。この独自の指標は、基本的な業界比較よりも基本的な企業背景をより多く捉えているため、投資家により正確な価値感覚を与えることができます。

フェアレシオ2.68倍とクレイトスの実際のPSレシオ10.23倍を比較すると、株価はファンダメンタルズに基づいてフェアとみなされる水準を大幅に上回って取引されている。これは、今日の株価が明らかに割高であることを示している。

結果割高

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1396社をご覧ください。

意思決定をアップグレードクレイトス・ディフェンス&セキュリティ・ソリューションズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。ナラティブとは、あなたが企業について作成した簡潔なストーリーのことで、その企業の将来性についてあなたが信じていることを、予想収益、利益、マージンなどの具体的な数字に結びつけ、その結果、その株式の公正価値の見積もりを調整するものです。

ストーリーは、分析を単なるページ上の数字以上のものにするため、あなたの調査を再構成するのに役立つため、投資を個人的でパワフルなものにします。クレイトス・ディフェンス&セキュリティ・ソリューションズの見通しと財務予測、そしてあなたが適正と考える株価を結びつけることで、ナラティブは大きなアイデアを実行可能な意思決定に変換します。

シンプリー・ウォールセントのシナリオは、コミュニティ・ページから簡単にアクセスでき、動的です。新しい業績、ニュース、業界イベントが到着すると、Narrativeの公正価値と予測は即座に更新され、最も重要なものと同期を保ちます。例えば、クレイトス・ディフェンス&セキュリティ・ソリューションズの最も楽観的なNarrativeは、無人システムの拡大と主要契約の獲得により、一株当たり93ドルという高いフェアバリューを見ている一方、最も慎重なシナリオは、マージンの引き締めと政府支出への依存に基づき、わずか60ドルと見積もっています。これは、多様な視点がいかに異なる、しかしデータに基づいた投資結論を生み出すかを示している。

クレイトス・ディフェンス&セキュリティ・ソリューションズのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kratos Defense & Security Solutions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:KTOS

Advertisement