Advertisement

- アクソンエンタープライズが適正価格で取引されているのか、それとも発掘されるのを待っている隠れた価値があるのか、疑問に思っていますか?今日の市場は、この疑問をかつてないほど興味深いものにしている。

- このところ株価は乱高下しており、先週は5.1%下落、過去1カ月では20.9%下落した。より長い期間で見れば、3年前と比較して190%上昇したことになる。

- 最近のヘッドラインは、公共安全技術におけるアクソンの進歩と、注目される法執行機関との提携に焦点を当て、投資家の間で憶測を煽り、時には鋭い反応を示している。このセクターの技術革新や政策ニュースの進展に伴い、市場のセンチメントは急速に変化しているようだ。

- 当社のバリュエーション・チェックによると、アクソン・エンタープライズの割安度は6点満点中わずか1点だが、この話には1点以上の意味がある。伝統的なバリュエーション・アプローチを分解し、アクソンの真の価値を測るよりスマートな方法を発見するために読み進めよう。

Axon Enterpriseの評価チェックのスコアはわずか1/6です。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ 1: アクソン・エンタープライズの割引キャッシュフロー (DCF) 分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その金額を適切な率で今日まで割り引くことにより、企業の基礎的価値を推定します。このアプローチは、市場のムード変動ではなく、予想される業績に基づいて、事業の真の価値を算出することを目的としている。

アクソン・エンタープライズの場合、直近1年間のフリー・キャッシュフローは1億4,770万ドルだった。アナリストの予測では、キャッシュフローは着実に増加し、2027年には約836.3百万ドル、外挿により2035年には約18億ドルに達する。最初の5年間はアナリストのコンセンサスに基づいており、それ以降の年数は事業の成熟に伴う成長を仮定してSimply Wall Stが推定している。

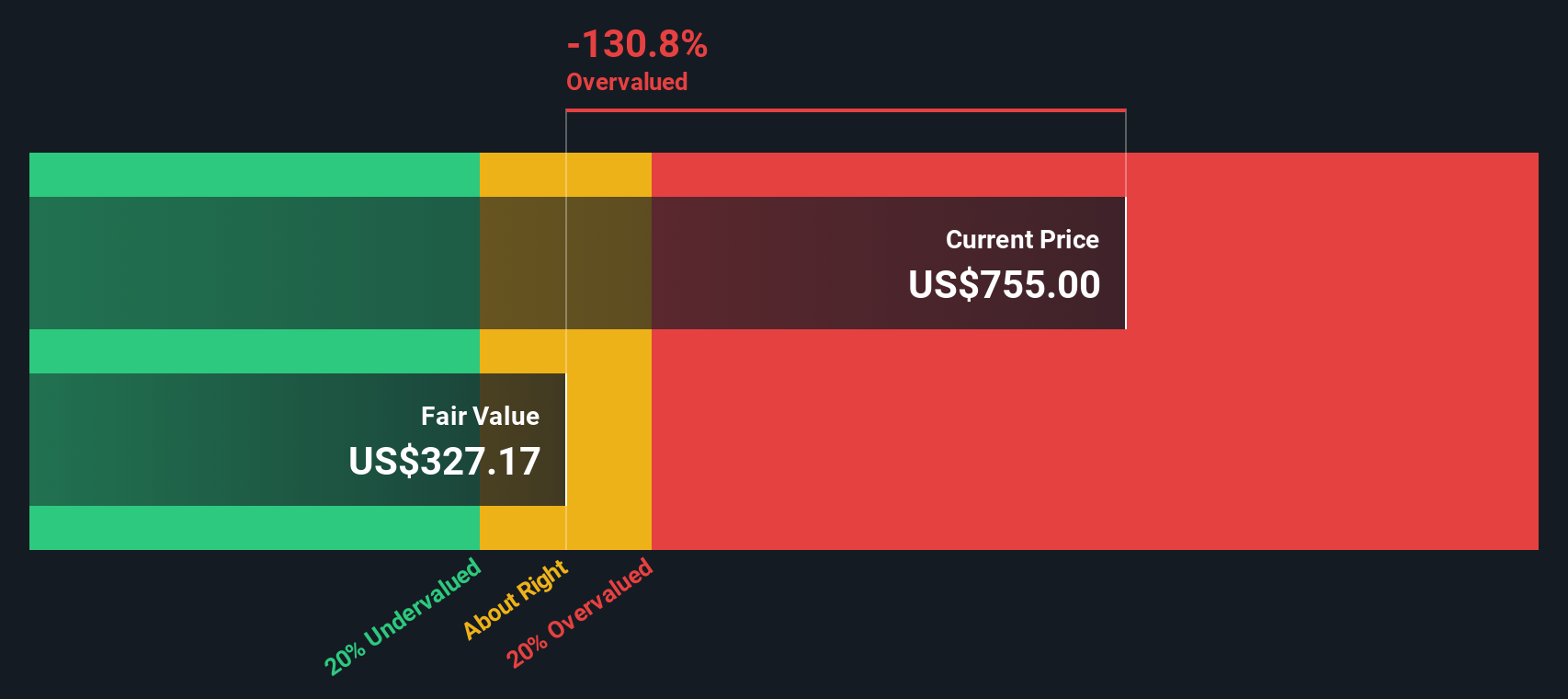

これらの予測を織り込んだ後、DCFモデルは1株当たり365.37ドルの本源的価値に到達する。しかし、現在の市場評価はこの推定を52.5%以上上回っており、アクソン・エンタープライズ株はキャッシュフローの見通しに比べて著しく割高であることを示唆している。

結果割高

当社の割引キャッシュフロー(DCF)分析によると、Axon Enterpriseは52.5%割高である可能性がある。870の割安銘柄を発見したり、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

アクソンエンタープライズの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ 2: アクソンエンタープライズの価格対売上高

Axon Enterprise のような相当な収益を上げている収益性の高い企業の場合、株価対売上高 (P/S) 比率は評価額を測定する簡単な方法を提供します。P/Sレシオは、会社の時価総額と総売上高を比較するもので、投資家が会社の収益1ドルに対していくら支払っているかを理解するのに役立ちます。これは、利益が成長投資や業界サイクルによって影響を受ける可能性がある場合に、特に示唆に富む。

成長への期待とリスクは、P/Sレシオが「正常」または「適正」であるべき条件に大きく影響する。高成長企業は、投資家が将来の利益を期待しているため、プレミアム・マルチプルを要求することが多いが、成熟した企業やリスクの高い企業は、一般的に低い比率で取引される。短期的な市場のノイズと長期的な価値を分けるには、P/Sを文脈に沿って評価することが鍵となる。

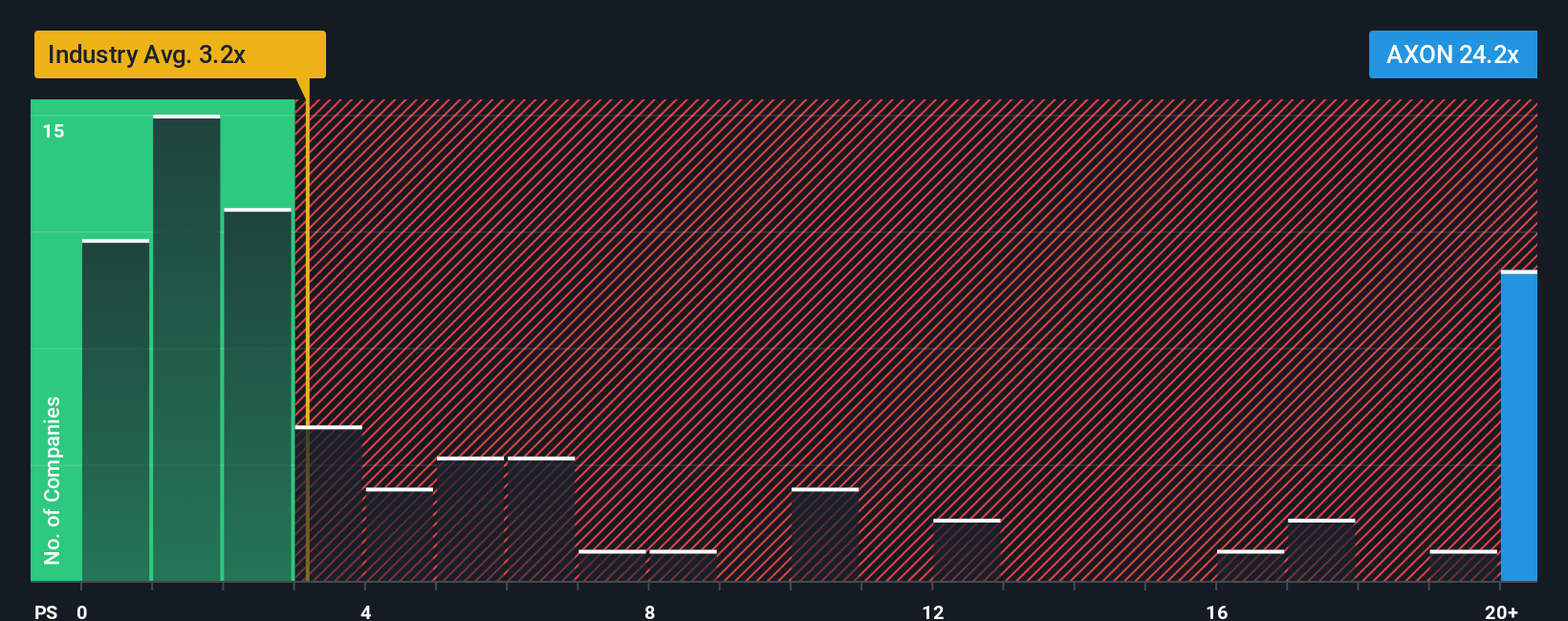

現在、アクソン・エンタープライズは17.19倍のP/Sレシオで取引されている。これは、航空宇宙・防衛産業平均の3.01倍を著しく上回り、同業他社平均の16.20倍も上回っている。予想成長率、収益性、業界、時価総額、リスク要因のブレンドから算出されるSimply Wall St独自の「フェア・レシオ」は15.71倍です。このフェア・レシオは、アクソン独自のポジションと将来性を調整し、業界や同業他社との比較よりも微妙なベンチマークとなっています。

アクソンの実際のP/S倍率をフェア・レシオと比較すると、その差はわずか1.48倍である。これは、現在のバリュエーションがファンダメンタルズから示唆されるものより若干先行しているものの、劇的にずれているわけではないことを示している。これは、すべての要素を総合的に勘案した場合、市場価格が公正に近いことを示唆している。

結果妥当

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1398社をご覧ください。

意思決定をアップグレードアクソンエンタープライズの物語を選ぼう

先に、バリュエーションをよりスマートに理解する方法があると述べた。

ナラティブは、Axonの先端技術への進出や政府リスクへのエクスポージャ ーがどのように展開するかなど、企業についてあなたが信じるストーリーを財務予測 や公正価値の見積もりと結びつけるものです。このアプローチにより、自分の見解がどのように売買判断に反映されるかを明確に把握することができる。

純粋に数字に焦点を当てた従来のモデルとは異なり、ナラティブでは、アクソンの将来の収益、利益、マージンに関する仮定と、最も重要と思われる特定のビジネスドライバーを組み合わせることで、独自の予測を構築することができます。

Simply Wall Stのコミュニティページで利用可能なナラティブは、何百万人もの投資家に使用されている実用的で親しみやすいツールで、自分の視点を前面に押し出し、ストーリーの展開を追跡し、フェアバリューと現在の価格を簡単に比較することができます。

ナラティブは、新しいデータやニュースが現れるたびに動的に更新されるため、事実の変化に合わせて視点を確実に適応させ、市場の先を行くことができます。

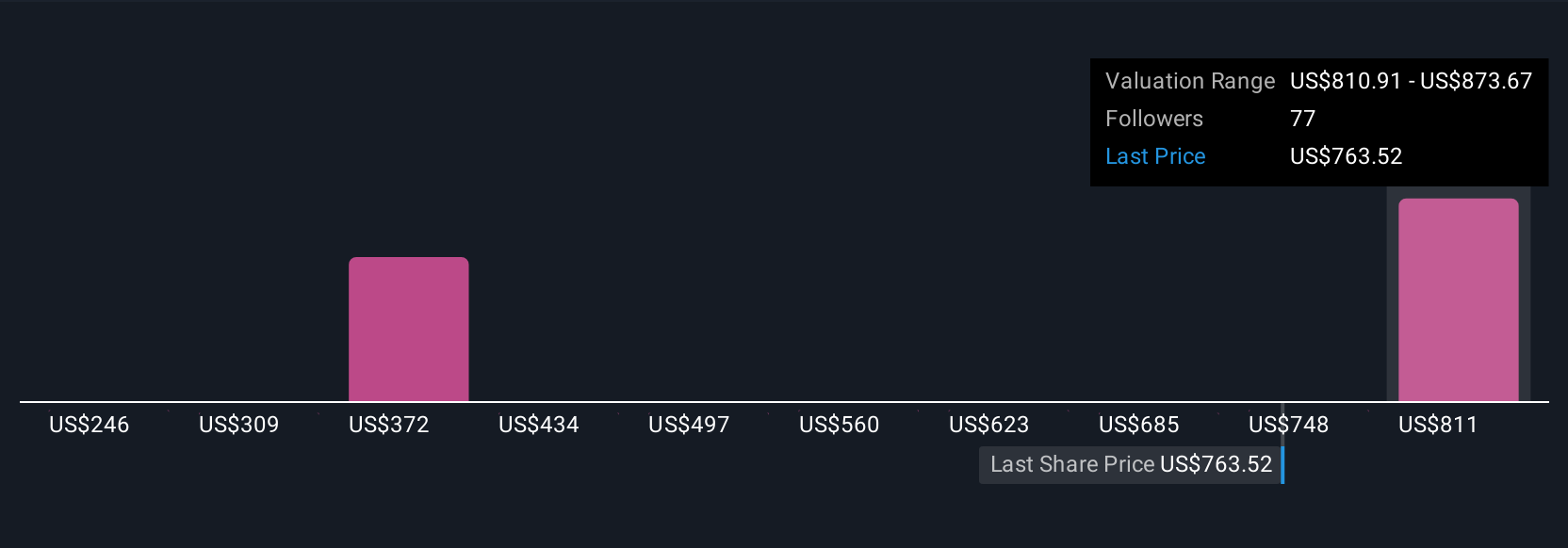

例えば、AxonのNarrativeを使ってAIやドローンによる世界的な急成長を予測し、1株当たり1,000ドルという高いフェアバリューを設定する投資家もいれば、執行リスクやマージンの引き締めに注目し、1株当たり800ドルという慎重な見方をする投資家もいます。これは、あなたが選んだ物語が個人の投資戦略にどのように直結するかを示している。

アクソン・エンタープライズには、まだストーリーがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Axon Enterprise が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:AXON

Advertisement