米国株が2024年の好業績を終え、経済指標がさまざまなシグナルを示すなど、世界市場が混迷の年明けを迎える中、投資家は不確実性の中で安定を求める傾向を強めている。そのような環境において、配当株は確実な収入源と成長の可能性を提供することができ、ポートフォリオを強化するための魅力的な選択肢となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 6.58% | ★★★★★★ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.10% | ★★★★★★ |

| サウスサイド・バンクシェアーズ (NYSE:SBSI) | 4.61% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.41% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.39% | ★★★★★★ |

| 日本パーカライジング (東証:4095) | 3.89% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.89% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.84% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 6.07% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 5.06% | ★★★★★★ |

トップ配当株スクリーナーから1979銘柄の全リストを見るにはここをクリック。

スクリーナーの中からいくつかの優良銘柄を選んでみよう。

LXハウシス(KOSE:A108670)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要LX Hausys, Ltd.は、その子会社とともに韓国内外で建築資材を製造・販売しており、時価総額は3,103億8,000万㌻。

事業内容LXハウシスは、2兆5,600億㌆の建築資材部門と、1兆100億㌆の自動車資材/産業用フィルム部門から収益をあげている。

配当利回り:5.3

LXハウジスは、利益(33.3%)とキャッシュフロー(36.8%)の両方による持続可能な配当性向に支えられ、KR市場の上位25%に入る配当利回りを提供している。しかし、その配当の歴史は、ボラティリティの高さと9年間にわたる成長の欠如に特徴付けられる。株価は推定公正価値より58.5%低い水準で取引されており、不安定な配当実績にもかかわらず資本増価の可能性を示している。業績は最近プラスに転じており、さらなる成長が見込まれている。

カシコバンク (SET:KBANK)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要カシコバンク・パブリック・カンパニー・リミテッド(Kasikornbank Public Company Limited)は、その子会社とともに、タイ国内外に商業銀行商品とサービスを提供しており、時価総額は3743億5000万バーツです。

業務内容カシコバンクは主にリテール事業(699.8億バーツ)、コーポレート事業(877.2億バーツ)、ムアンタイ・グループ・ホールディング事業(134.2億バーツ)、トレジャリー・アンド・キャピタル・マーケッツ事業およびワールド・ビジネス・グループ(329.9億バーツ)から収益をあげている。

配当利回り:4.7

カシコバンクの配当利回りは4.75%で、タイの上位25%より低いが、37.4%という低い配当性向に支えられており、過去10年間の不安定な配当の歴史にもかかわらず、持続可能性を示唆している。同行の収益は昨年34%と大幅に伸び、配当性向40.2%で3年後の配当は十分にカバーできると予想される。しかし、高水準の不良債権(3.8%)は、安定を求める投資家にとっては注意が必要だ。

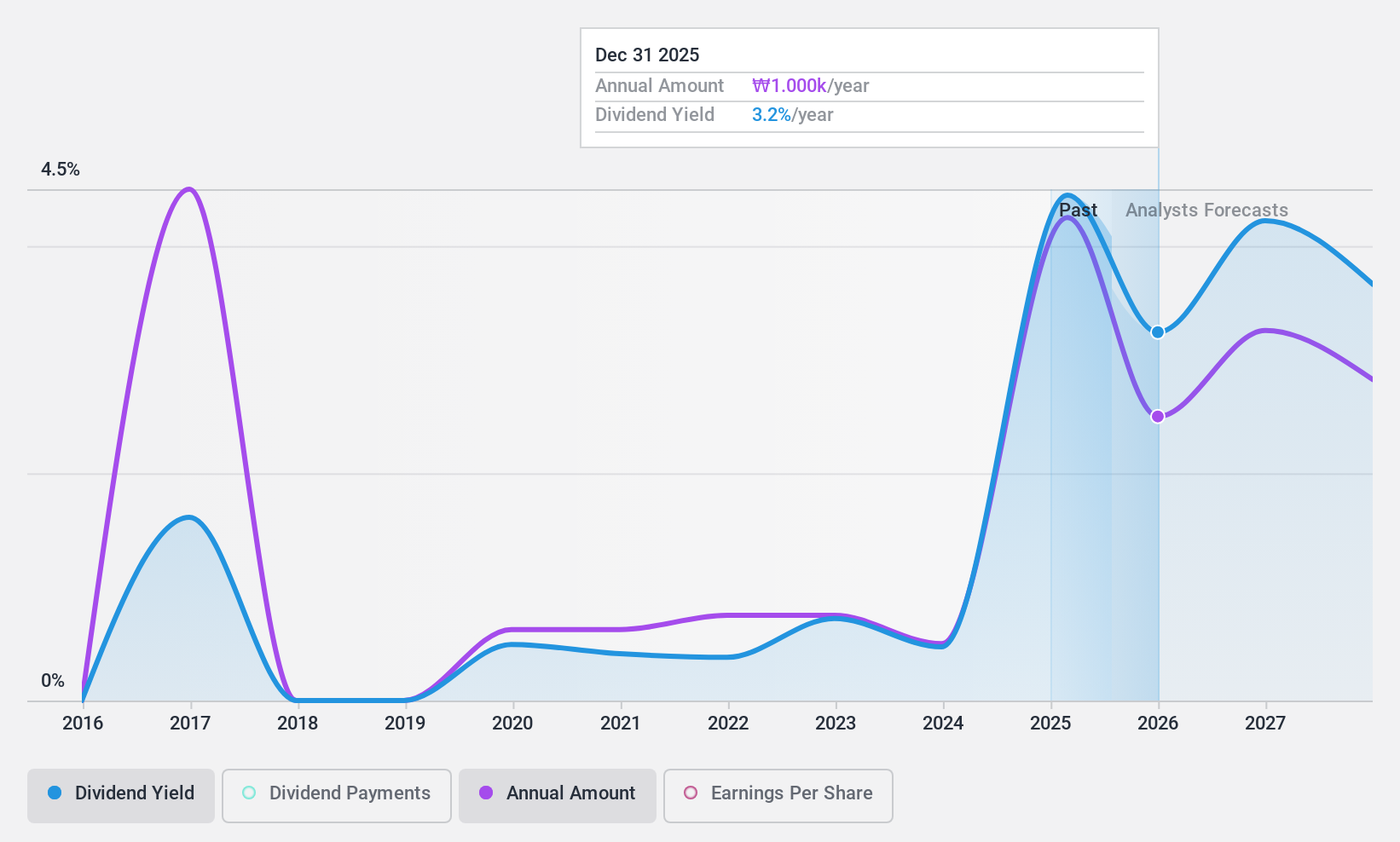

三谷 (東証:8066)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要三谷商事株式会社は、情報システム、建設、エネルギーの分野で国内外に事業を展開し、時価総額は1,715億9,000万円。

事業内容三谷産業の主な収益は、法人向け供給関連事業が2,342億3,000万円、生活・地域サービス関連事業が1,476億2,000万円、情報システム関連事業が306億4,000万円となっている。

配当利回り:3.3

三谷商事の配当利回りは3.36%で、日本の上位25%を下回っているが、28.4%という低い配当性向に支えられており、過去10年間の配当の変動や信頼性の低さにもかかわらず、持続可能性を示している。最近の20.2%の利益成長はカバレッジを高めている。また、最近完了した17.3億円の自社株買いプログラムは、配当の安定性が変動する中、資本政策の改善へのコミットメントを反映しており、株主価値の向上を目指している。

主な要点

- 今すぐ1976年トップ配当株の残りの銘柄の探索を開始するには、ここをクリックしてください。

- これらの企業をすでにお持ちですか?ポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取る。

- すべての投資家に国際市場に関する詳細な知識を無料で提供するSimply Wall Stを利用して、あなたの経済的未来をコントロールしましょう。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitani が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.