Advertisement

グローバルな金融力学が進化を続ける中、VisaとMastercardが観光カード取引の手数料に上限を設けることを約束するなど、最近の動向は、国際商取引における規制の安定性とコストの予測可能性を求める幅広い傾向を裏付けている。こうした中、シンガポール取引所(SGX)で高利回りを提供する配当株は、変動する市場環境の中で確実な収入源を求める投資家にとって魅力的かもしれない。

シンガポールの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| BRCアジア (SGX:BEC) | 6.99% | ★★★★★☆ |

| マルチケム (SGX:AWZ) | 8.50% | ★★★★★☆ |

| UOLグループ (SGX:U14) | 3.80% | ★★★★★☆ |

| UOB-ケイヒアン・ホールディングス (SGX:U10) | 6.81% | ★★★★★☆ |

| ブミタマ・アグリ (SGX:P8Z) | 6.71% | ★★★★★☆ |

| シブメック (SGX:P9D) | 5.66% | ★★★★★☆ |

| シンガポールエクスチェンジ (SGX:S68) | 3.55% | ★★★★★☆ |

| シンガポール航空 (SGX:C6L) | 6.88% | ★★★★★☆ |

| YHIインターナショナル (SGX:BPF) | 6.77% | ★★★★★☆ |

| シング・インベストメンツ&ファイナンス(SGX:S35) | 6.00% | ★★★★☆☆ |

ここをクリックすると、SGX配当トップ株スクリーナーの21銘柄の全リストをご覧いただけます。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

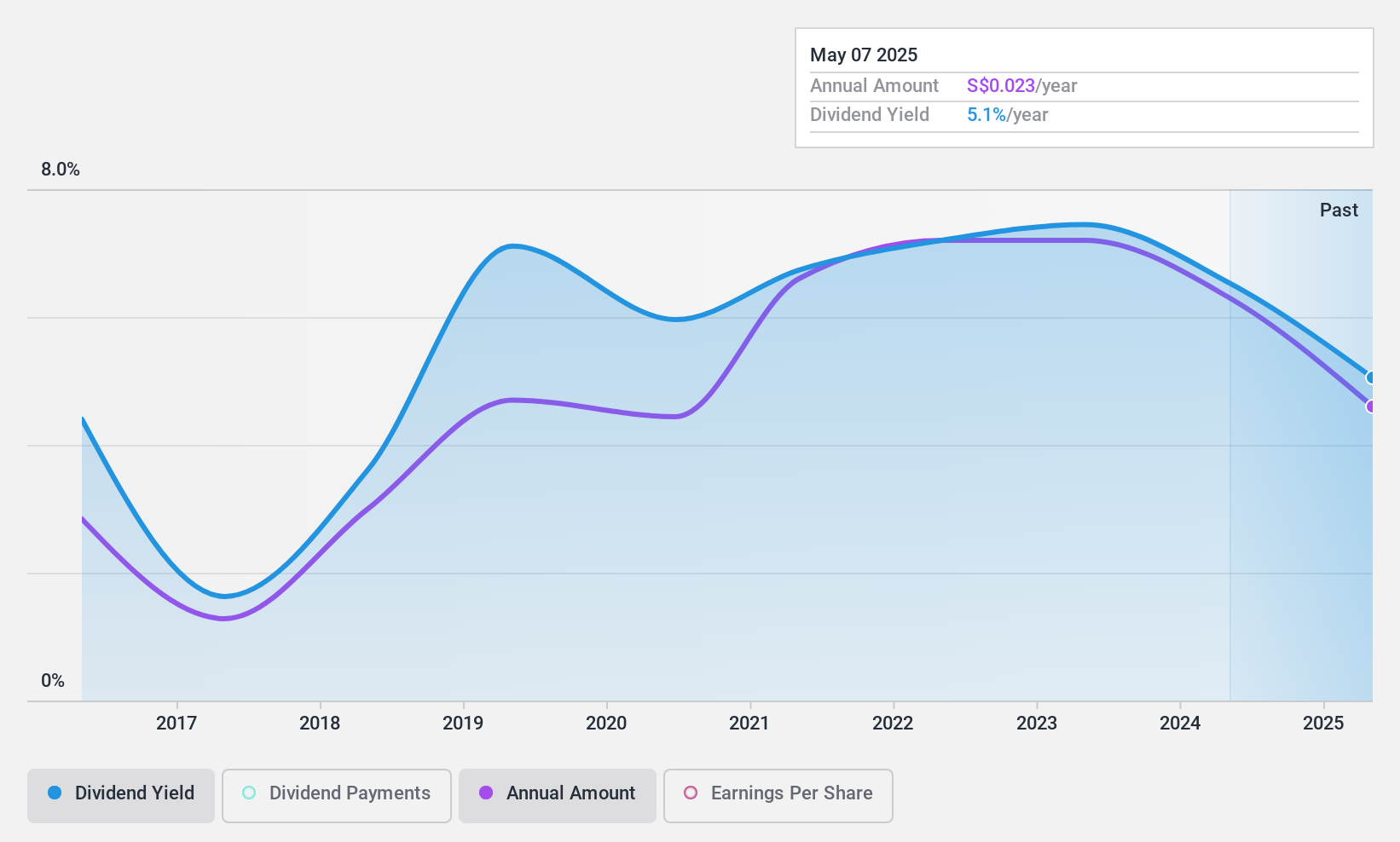

YHIインターナショナル (SGX:BPF)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要YHIインターナショナル・リミテッドは、シンガポール、マレーシア、中国、香港、台湾、オーストラリア、ニュージーランドなどの地域で自動車および工業製品を販売する投資持株会社として運営されており、時価総額は1億3565万SGD。

事業内容YHIインターナショナル・リミテッドは、様々なセグメントを通じて収益を上げており、ASEANの流通から1億2,010万SGD、ASEANの製造から4,772万SGD、オセアニアの流通から1億3,697万SGD、北東アジアの流通から1,829万SGD、北東アジアの製造(レンタル除く)から5,787万SGDを売り上げている。

配当利回り:6.8

YHIインターナショナルの最近の1株当たり3.15シンガポールドル・セントの配当宣言は、過去10年間の不安定な配当履歴の中で、慎重なアプローチを反映している。にもかかわらず、同社は利益カバレッジ70.1%、キャッシュフロー26.6%と健全な配当シナリオを維持している。推定公正価値に対して大幅なディスカウントで取引されているにもかかわらず、この財務の慎重さは明らかであり、潜在的な過小評価を示している。

- この配当レポートで、YHIインターナショナルの株式分析に関する包括的な洞察をご覧ください。

- 当社がまとめたバリュエーションレポートは、YHI Internationalの現在の株価がかなり控えめである可能性を示唆している。

APAC リアルティ (SGX:CLN)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要APAC Realty Limited は、シンガポール、インドネシア、ベトナム、その他の国際市場で不動産サービスを提供する投資持株会社で、時価総額は 1 億 4,208 万 SGD です。

事業内容APAC リアルティ・リミテッドは、主に不動産仲介で 5 億 4,888 万 SGD の収益を上げており、賃貸収入は 215 万 SGD と少ない。

配当利回り:6.2

APAC リアルティの最近のフランチャイズ契約によるフィリピン進出は、地域的プレゼンス を強化し、長期収益に影響を与える可能性がある。しかし、同社の配当の歴史は不安定で、最近の1株当たり1.4シンガポ ールセントへの減額はこの傾向を反映している。毎年10.1%の利益成長が予想されているにもかかわらず、配当は過去6年間一貫しておらず、キャッシュフロー(55.6%)と利益(75.4%)で適度にカバーされているに過ぎない。これは、昨年の3.8%から現在の2.1%に低下した不安定な利益率の中で、将来の配当支払いを維持することに潜在的な課題があることを示唆している。

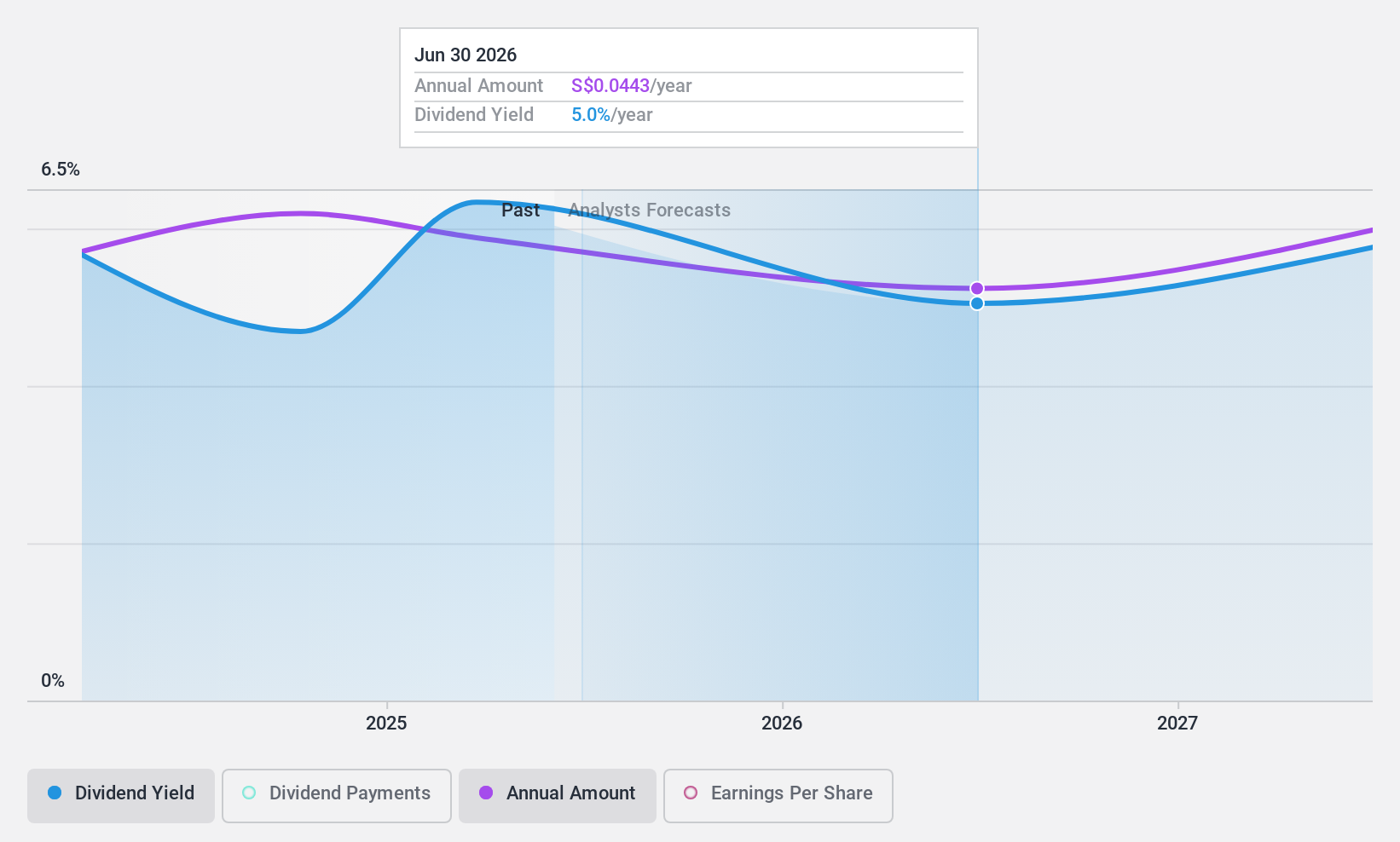

シブメック (SGX:P9D)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要シブメック・リミテッドはオーストラリアに本社を置く投資持株会社で、エネルギー、資源、インフラ、海洋・防衛などの分野で建設・エンジニアリングサービスを提供しており、時価総額は約4億4,922万SGD。

事業内容シブメック・リミテッドは建設・エンジニアリング・サービスを通じて収益をあげており、エネルギー部門から4,602万豪ドル、資源部門から7億5,282万豪ドル、インフラ・海洋・防衛部門から1億5,052万豪ドルを得ている。

配当利回り:5.7

1億7,400万豪ドルの大型シップローダー・プロジェクトを含むシブメックの最近の契約獲得は、その強固な操業能力と持続的な収益の可能性を裏付けている。配当利回りは5.66%とシンガポールの上位配当銘柄と比較すると低いが、シブメックは過去10年間、45.4%の保守的な配当性向と27%の現金配当性向に支えられた増配で、安定した信頼性の高い配当を維持してきた。これらの財務慣行は、成長と株主還元のバランスをとる慎重なアプローチを示唆している。

アドバンテージ

- SGX配当金上位21銘柄の全ラインナップをこちらでご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断が明確になります。

- グローバル市場の洞察を無料で提供する総合アプリ、シンプリー・ウォールストリートで投資の可能性を最大化しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、APAC Realty が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSGX:CLN

Advertisement