世界市場が政治情勢や景気変動に翻弄されつつある中、米国株は潜在的な貿易取引や人工知能の進化を巡る楽観論に支えられている。成長株がバリュー株を凌駕している昨今、投資家は、力強い成長ポテンシャルを示すだけでなく、インサイダー保有率が高い企業にますます注目している。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ラヴヴィ・エンプリエンディメントス・イモビリアリオス (BOVESPA:LAVV3) | 17.3% | 20.5% |

| SKSテクノロジーズ・グループ (ASX:SKS) | 29.7% | 24.8% |

| ラオプ・ゴールド (SEHK:6181) | 36.4% | 36.6% |

| プロペル・ホールディングス (TSX:PRL) | 36.5% | 38.9% |

| オン・ホールディング (NYSE:ONON) | 19.1% | 29.7% |

| ファーマ・マー (BME:PHM) | 11.9% | 55.1% |

| キングストーン・カンパニーズ (NasdaqCM:KINS) | 20.8% | 24.9% |

| エリプティック・ラボラトリーズ (OB:ELABS) | 26.8% | 121.1% |

| 富菱精密 (SZSE:300432) | 13.6% | 71% |

| フィンディ (ASX:FND) | 35.8% | 110.7% |

インサイダー保有率の高い急成長企業1478銘柄の全リストを見るにはここをクリックしてください。

スクリーナーから選ばれた銘柄の一部をご紹介しよう。

ベルシップ (OB:BELCO)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Belships ASA はドライバルク船の世界的なオーナー兼オペレーターで、時価総額は51.1億ノルウェークローネ。

事業内容同社の収益セグメントには、Belships から1億7365万ドル、運航事業から1億8914万ドルが含まれる。

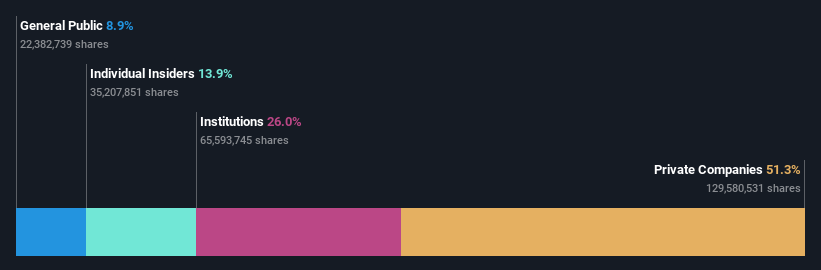

インサイダー保有率13.6%

利益成長予想年率14.0

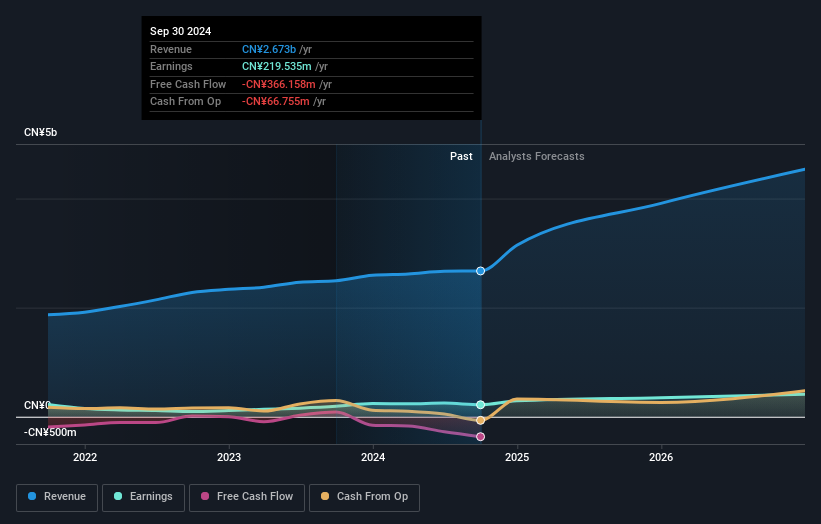

Belships ASAは、ENTRUST GLOBAL LTD.からの52億ノルウェークローネ相当の自発的現金公開買付けを受け、取締役会が公正であると推奨するなど、大きな進展を見せている。最近の収益減少にもかかわらず、純利益は前年の1,360万米ドルから2024年第3四半期には1,880万米ドルに増加し、市場予想を上回る年率14%の力強い収益成長の可能性を示している。しかし、配当履歴は不安定で、推定公正価値を下回る価格で取引されているにもかかわらず、株価変動は続いている。

浙江双箭橡膠 (SZSE:002381)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要浙江二重箭橡膠有限公司は、ゴム製コンベヤベルト製品を中国国内および海外で製造・販売しており、時価総額は27.3億人民元である。

事業内容浙江双箭橡膠有限公司は、主に国内外でのゴムコンベヤベルト製品の生産と販売から収益を上げている。

インサイダー保有率36.4%

収益成長予測年率24

浙江双箭橡膠は、中国市場平均を上回る年率22.2%の増収が予想され、力強い成長が期待できる。予想株主資本利益率は14.3%と低いが、株価収益率は12.4倍と、同業他社と比較して相対的に割安である。収益は市場平均をやや下回るものの、年率20%超の大幅成長が見込まれる。しかし、フリーキャッシュフローのカバレッジが不十分なため、配当の持続可能性には懸念が残る。

エンプラス (TSE:6961)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要エンプラスは、半導体、自動車部品、光通信機器、ライフサイエンス製品の製造・販売を国内外に展開する企業で、時価総額は 471.8 億円。

事業内容半導体事業162.5億円、省エネソリューション事業138.4億円、デジタル通信事業56.4億円、ライフサイエンス事業25.8億円。

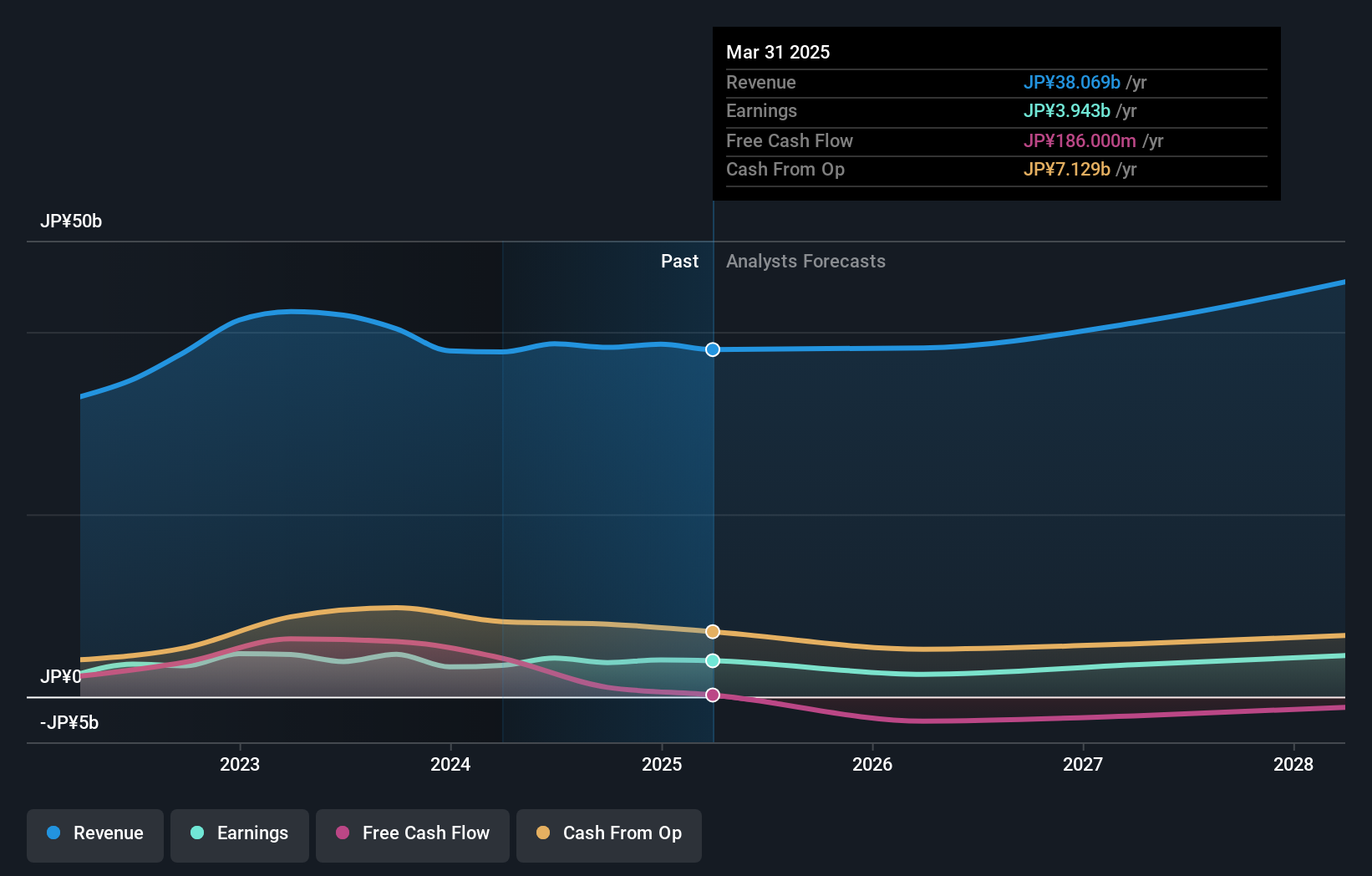

インサイダー保有率:24.2

増益予想年率21.5

エンプラスは推定公正価値より60.6% 低い価格で取引されており、インサイダー保有率の高い成長企業を求める投資家にとって潜在的な機会を提供している。収益成長率は年率21.46%と、JP市場平均の8%を上回ると予想される。しかし、収益成長率は7.7%と予想され、収益よりは低いが、それでも市場の成長率4.3%を上回る。株価は最近大きく変動しており、投資家の中には懸念する人もいるかもしれない。

実現する

- ここをクリックして、インサイダー保有率の高い急成長企業1478社の総合リストをご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stにリンクすることで、投資判断がより明確になります。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zhejiang Double Arrow Rubber が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.