Advertisement

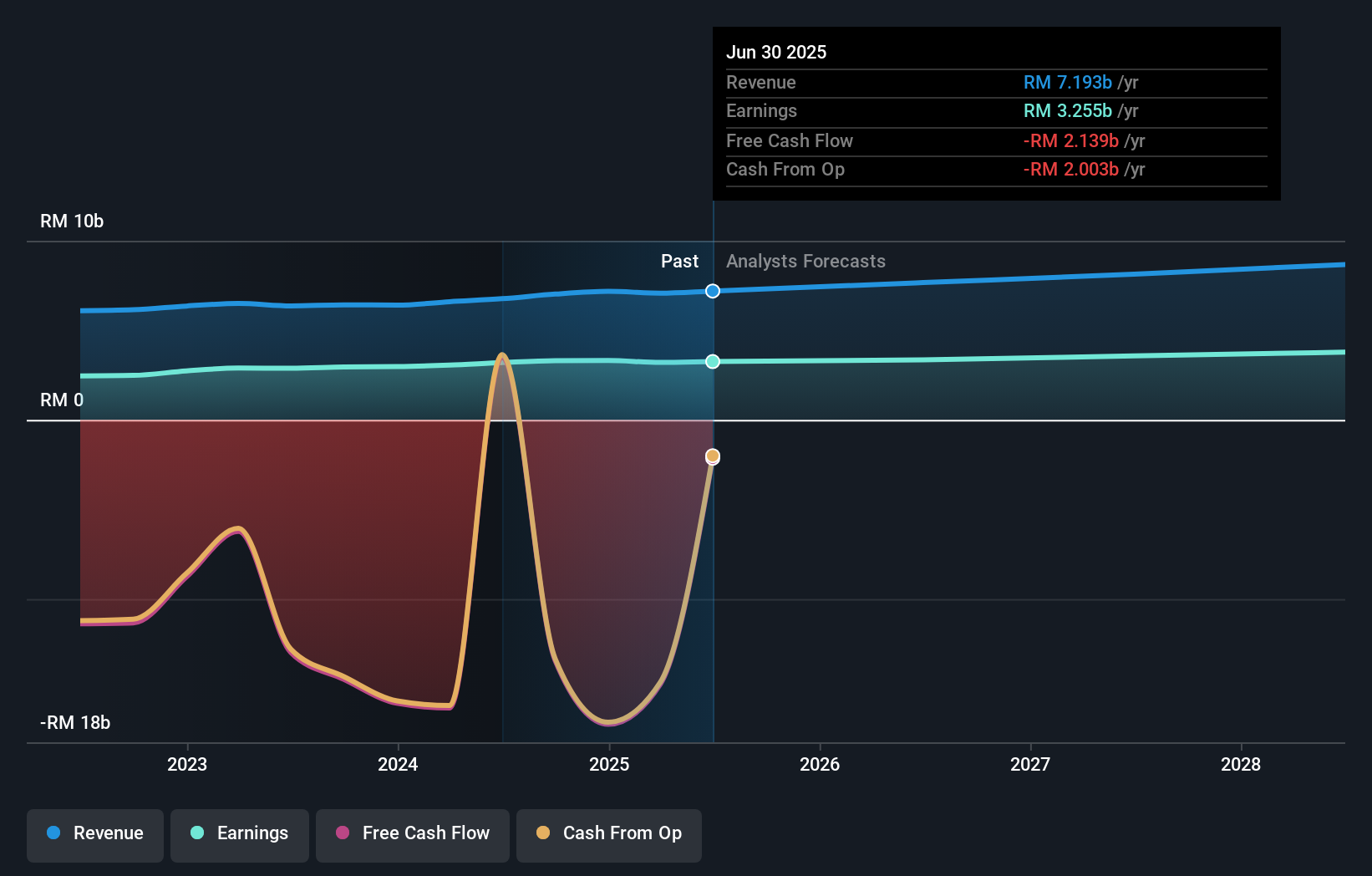

ホンレオン・フィナンシャル・グループ・ベルハド(KLSE:HLFG)は先週、通期決算を発表した。 売上高は72億リンギと予想通りだったが、法定一株当たり利益(EPS)は予想を5.5%下回る2.87リンギとなった。 この結果を受けて、アナリストは業績モデルを更新したが、会社の見通しに強い変化があったと考えているのか、それとも通常通りなのかを知ることは良いことだ。 このことを念頭に置いて、我々は最新の法定予測を集め、アナリストが来年に何を期待しているかを確認した。

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組む20銘柄を発見しよう。

最新の業績を考慮すると、4人のアナリストによるホンレオン・フィナンシャル・グループ・ベルハドの直近のコンセンサスは、2026年の収益76.6億リンギットとなる。このコンセンサスが達成されれば、過去12ヶ月間の売上高は6.5%増となる。 一株当たり法定利益は2.4%増の2.94リンギットになると予想されている。 このレポートに先立ち、アナリストは2026年の売上高をRM7.42b、一株当たり利益(EPS)をRM3.12と予想していた。 つまり、最新の決算後、ホンレオン・フィナンシャル・グループ・ベルハドに対するコンセンサスがまちまちであることは明らかだ。アナリストは収益の数字を引き上げた一方で、1株当たり利益の予想を少し下方修正した。

ホンレオン・フィナンシャル・グループの最新分析をチェックする

目標株価21.35リンギットに大きな変更はなく、予想収益の増加と減益の影響は、事業評価に意味のある変化をもたらさないことを示唆している。 コンセンサス・ターゲットは事実上アナリストの目標株価の平均であるため、単一の目標株価に固執することは賢明ではないかもしれない。そのため、投資家の中には、会社評価に関する意見が分かれるかどうかを確認するために、予想レンジを見たがる人もいる。 ホンレオン・フィナンシャル・グループ・ベルハドについては、最も強気なアナリストは1株当たり21.70リンギット、最も弱気なアナリストは20.55リンギットで、いくつかの異なる認識がある。 これは、ホンレオン・フィナンシャル・グループが評価しやすい企業であるか、アナリストがいくつかの重要な仮定に大きく依存しているかのどちらかを示唆している。

これらの予想を見るもう一つの方法は、予想が過去の実績に対してどのように積み上がっているか、予想が同業他社に比べて強気か弱気か、といった大局的な観点から見ることである。2026年末までの年率6.5%の収益成長率は、過去5年間の年率7.3%の成長率とほぼ同じであることから、最新の予測から、予測はホンレオン・フィナンシャル・グループ Berhadの過去のトレンドの継続を期待していると推測できる。 これを当社のデータに照らし合わせると、同業他社(アナリストのカバレッジがある)は年率5.9%の収益成長が見込まれる。 つまり、ホンレオン・フィナンシャル・グループ・ベルハドは収益成長率を維持すると予想されるものの、業界全体の成長率とほぼ同じに過ぎない。

ボトムライン

最大の懸念は、アナリストが1株当たり利益予想を下方修正したことで、ホンレオン・フィナンシャル・グループに逆風が吹く可能性を示唆している。 また、アナリストは売上高予想を上方修正したが、最新の予想ではホンレオン・フィナンシャル・グループ・ベルハドは業界全体と同程度の成長を遂げるだろうとしている。 コンセンサス目標株価に実質的な変更はなく、このことは、事業の本源的価値が最新の予想で大きな変化を遂げていないことを示唆している。

この点を考慮すれば、ホンレオン・フィナンシャル・グループ・ベルハドに対する結論を急ぐ必要はないだろう。長期的な収益力は、来年の利益よりもはるかに重要だ。 当社では、複数のHong Leong Financial Group Berhadアナリストによる2028年までの業績予想を掲載しています。

また、 Hong Leong Financial Group Berhadの役員報酬とCEO経験、インサイダーによる株式購入の有無についての分析もご覧いただけます 。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hong Leong Financial Group Berhad が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてKLSE:HLFG

Advertisement