Advertisement

欧州中央銀行(ECB)と欧州中央銀行(SNB)の利下げ、FRBによる利下げ期待など、経済シグナルが錯綜する世界市場を反映して、投資家は主要株価指数でさまざまなパフォーマンスを目の当たりにしている。インフレ懸念が根強く、労働市場が冷え込む兆しを見せているこのような環境において、配当株は市場のボラティリティの中で信頼できる収入源を提供することができる。SeAH Besteel Holdingsのような配当銘柄をポートフォリオに検討する際には、不透明な経済情勢下でも配当を維持できる強力なファンダメンタルズを持つ企業を探すことが重要である。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.62% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 4.23% | ★★★★★★ |

| CACホールディングス (東証:4725) | 4.72% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.19% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.35% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 4.01% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.60% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.36% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.85% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.67% | ★★★★★★ |

ここをクリックすると、当社のTop Dividend Stocks screenerから1937銘柄の全リストを見ることができる。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

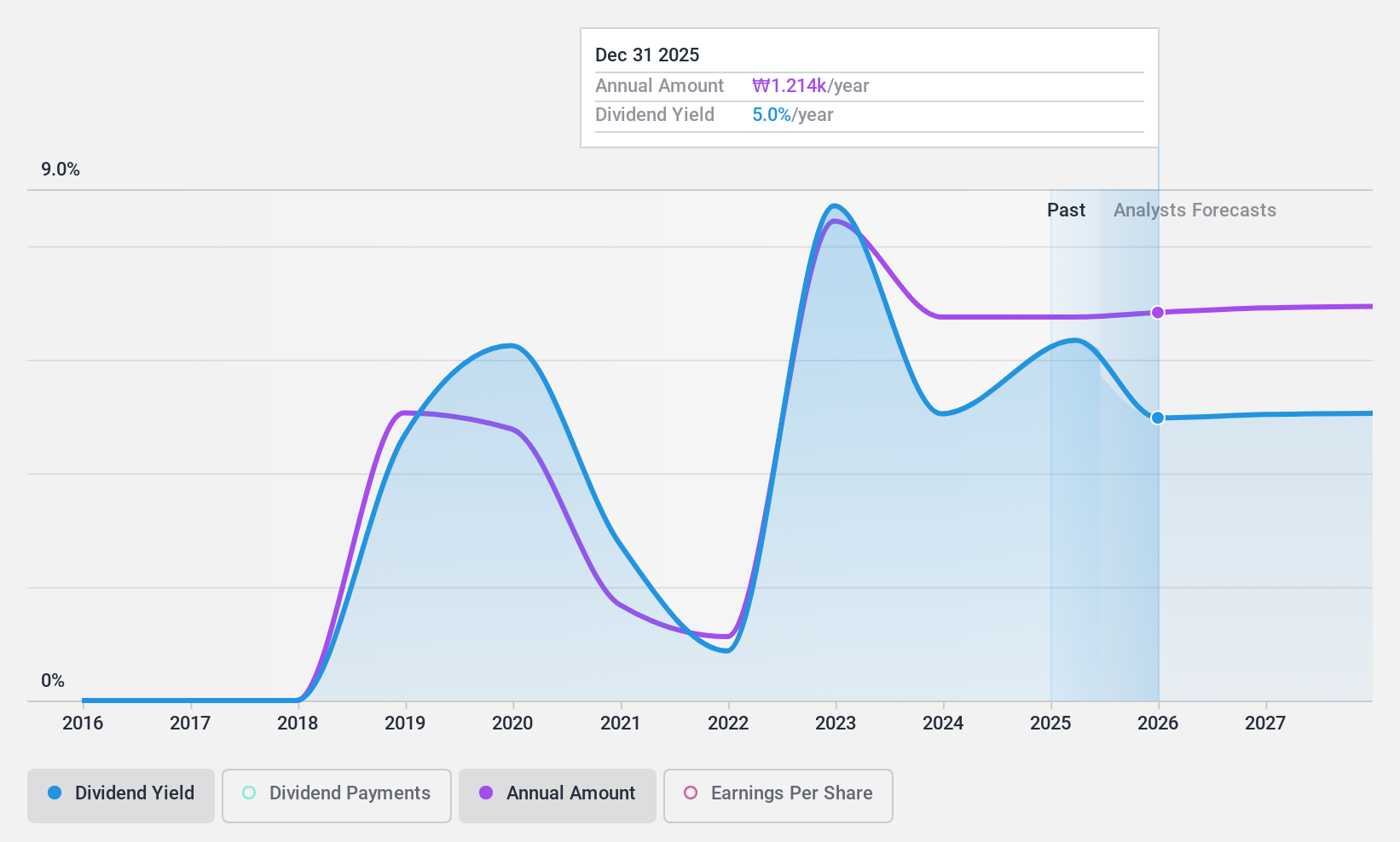

SeAH Besteel Holdings (KOSE:A001430)

Simply Wall St 配当評価:★★★★☆☆

概要SeAH Besteel Holdings Corporation は韓国で特殊鋼、重量鍛造品、自動車部品、車軸の製造・販売を中心に事業を展開しており、時価総額はȊ7280億円。

事業内容SeAH Besteel Holdings Corporationは、アルミ押出部門から986億6,000万円、特殊鋼(アルミ押出を除く)から3兆9,100億円の収益を得ている。

配当利回り:6

SeAH Besteel Holdingsは、66.9%という妥当な配当性向と24.5%という強力なキャッシュフローカバレッジに支えられ、KR市場の上位25%に入る配当利回りを提供している。にもかかわらず、配当の歴史は7年と比較的短く、ボラティリティが高いため信頼性に懸念がある。株価はアナリストの目標株価を下回り、PERは市場平均をわずかに下回っている。

- SeAH Besteel Holdingsの詳細については、こちらの総合配当レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるSeAH Besteel Holdings株の潜在的な過小評価を指摘している。

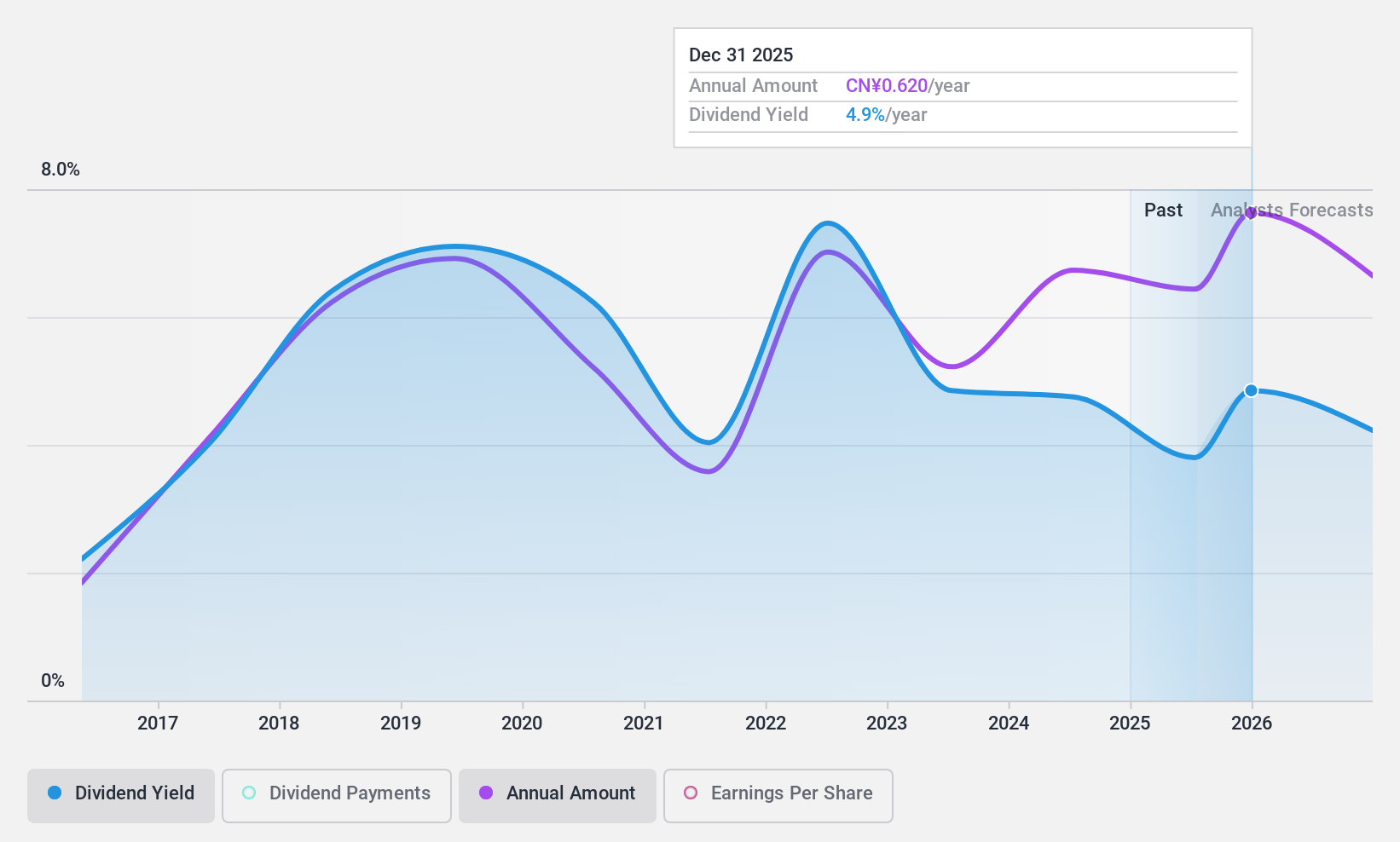

広東省高速道路開発 (SZSE:000429)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要広東省高速道路開発有限公司は、子会社を通じて中国で高速道路や橋梁を運営しており、時価総額は238.3億円。

事業内容広東省高速道路開発有限公司は、中国における高速道路や橋梁の開発・運営を通じて収益を上げている。

配当利回り:4.3

広東省高速道路開発有限公司の配当利回りは4.27%で、中国市場の上位25%に入る。しかし、配当性向は99.3%と高く、配当がフリー・キャッシュ・フローで十分にカバーされておらず、持続可能性に懸念がある。70.1%という妥当な配当性向で収益が配当をカバーしているとはいえ、過去10年間のボラティリティの高さと信頼性の低さは配当の安定性にとって欠点である。PERは16.4倍で、市場平均に比べ割安感がある。

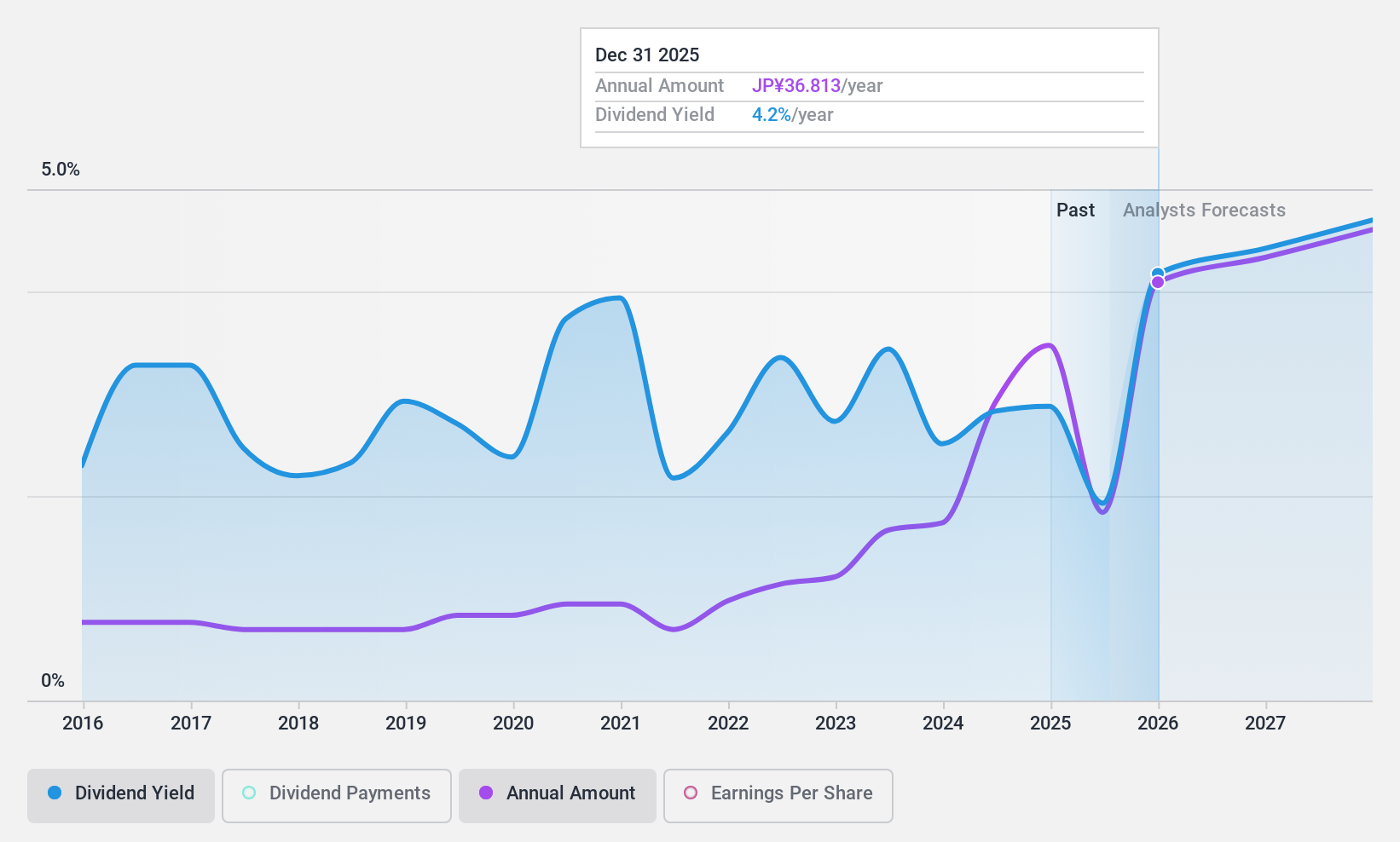

タムロン (TSE:7740)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要タムロン株式会社は、子会社とともに日本で光学機器を製造・販売しており、時価総額は約1,708億5,000万円です。

事業内容売上高:写真関連事業657.2億円、監視・FA関連事業114.6億円、モビリティ・ヘルスケア事業109.2億円。

配当利回り:2.9

タムロンの配当は、37.8%という低い配当性向と60.7%というキャッシュフローカバレッジに支えられており、過去10年間の不安定な配当の歴史にもかかわらず、持続可能性を示している。同社の昨年の利益成長は力強かったが、将来の成長率は年率0.54%と控えめに予想されている。フェアバリュー予想を下回って取引されているタムロンの現在の利回り2.88%は、日本の上位配当支払企業よりも低く、配当は10年以上増加しているが、歴史的には信頼できないままである。

まとめ

- 1937年の配当金トップ銘柄の全在庫をご覧ください。

- これらの企業をすでにお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取ろう。

- Simply Wall Stは、グローバルな市場動向を解き明かす鍵であり、先進的な投資家のための使いやすい無料アプリです。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Guangdong Provincial Expressway Development が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSZSE:000429

Advertisement